Рассрочка платежа: как это работает и кому ее дают. Условия и требования.

Что значит в рассрочку

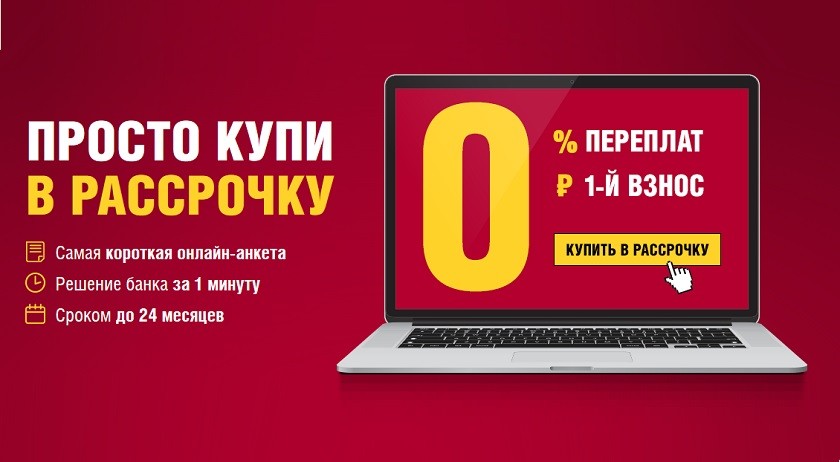

Данная услуга предлагается при оплате товаров в магазине и напоминает кредит: покупка оплачивается за счет банковских средств, а их возврат производится не единым платежом, а равными частями. Главное отличие рассрочки от кредита в том, что клиент в итоге выплачивает сумму, равную точной стоимости товара. То есть не начисляется никаких процентов.

Существует два способа покупки товаров в рассрочку:

- услуга оформляется в магазине: покупатель подает заявку, ждет решения, оплачивает первоначальный взнос, если он необходим;

- клиент просто рассчитывается кредитной картой, а затем в течение льготного периода — до 55 дней — подключает рассрочку.

Кому дают рассрочку

Чтобы пользоваться услугой, необходимо иметь кредитную карту Platinum Банка Русский Стандарт. Рассрочка также доступна по картам с программами лояльности RS Cashback, RSB Travel и Miles & More.

Клиент получает возможность совершать покупки в любых магазинах и рассчитываться картой. При этом подключается оплата в рассрочку без процентов.

Оформить картуКак работает рассрочка

- Оплатите покупку кредитной картой Platinum Банка Русский Стандарт в любом магазине или интернет-магазине.

- Зайдите в мобильный банк или интернет-банк и переведите покупку в рассрочку. Это также можно сделать через колл-центр.

- Платите ежемесячно. Сумма покупки делится на равные части, которые прибавляются к другим обязательным платежам (при их наличии).

Условия рассрочки в Банке Русский Стандарт

Покупки в любых магазинах

Оплата в рассрочку доступна не только в магазинах и онлайн-магазинах партнерской сети Банка Русский Стандарт, но и в других точках розничной торговли.

Срок до 12 месяцев

Рассрочка подключается на срок до 12 месяцев.

Бесплатное подключение

При оформлении рассрочки на срок до 3 месяцев услуга подключается бесплатно. В магазинах-партнерах действуют специальные предложения с бесплатным подключением рассрочки на срок до 12 месяцев. За подключение рассрочки сроком более 3 месяцев в остальных магазинах взимается комиссия.

Оформить картуРассрочка в магазинах-партнерах

Банк Русский Стандарт имеет огромную партнерскую сеть, и каждый магазин предлагает свои условия рассрочки. Максимальный срок составляет до 12 месяцев. Количество товаров и максимальная сумма покупки ограничены лишь кредитным лимитом по карте.

В некоторых магазинах-партнерах установлена минимальная сумма покупки в рассрочку. Например, для службы доставки цветов GrandFlora она составляет 1000 ₽, для мебельной компании «Орсо Бруно» — 40 000 ₽. Подробные условия можно посмотреть в списке партнеров.

По правилам магазина-партнера рассрочка подключается бесплатно. Если необходимо увеличить срок, Банк Русский Стандарт предлагает следующие условия:

- на 3 месяца — комиссия 299 ₽;

- на 6 месяцев — комиссия 999 ₽;

- на 9 месяцев — комиссия 1499 ₽;

- на 12 месяцев — комиссия 1999 ₽.

Комиссия оплачивается единовременно в составе первого платежа по рассрочке.

Оформить картуРассрочка в любых магазинах

Банк Русский Стандарт предоставляет возможность подключения рассрочки к покупкам в любых магазинах — бесплатно на срок до 3 месяцев.

За подключение рассрочки на более длительный срок списывается дополнительная комиссия:

- на 6 месяцев — 699 ₽;

- на 9 месяцев — 1499 ₽;

- на 12 месяцев — 1999 ₽.

Комиссия включается в сумму первого платежа по рассрочке.

Как платить рассрочку — пример покупки

Приведем примеры выплаты в зависимости от условий рассрочки. Допустим, держатель карты Platinum покупает диван стоимость 46 000 ₽. Для него возможно несколько вариантов в зависимости от выбранного магазина и срока рассрочки. Рассмотрим три из них.

Рассрочка на 3 месяца в любом магазине

В этом случае необходимо внести три платежа по 15 333 ₽.

Рассрочка на 9 месяцев в магазине-партнере

Если магазин-партнер предлагает рассрочку на 9 месяцев, клиенту нужно внести 9 равных платежей, которые составят 5 111 ₽ каждый.

Рассрочка на 12 месяцев в магазине, не входящем в партнерскую сеть

График платежей будет выглядеть так:

- 1-й месяц — 5832 ₽с учетом комиссии за подключение услуги;

- со 2 по 12 месяц — 3833 ₽.

Преимущества рассрочки по карте Банка Русский Стандарт

До 300 000 ₽ на покупки

Максимально допустимый кредитный лимит по карте Platinum составляет 300 000 ₽. Эти средства можно тратить на покупки, в том числе и в рассрочку.

Эти средства можно тратить на покупки, в том числе и в рассрочку.

Возобновляемый кредитный лимит

По карте Platinum отсутствуют ограничения по количеству использований средств. После погашения задолженности (полностью или частично), снова можно совершать покупки.

Быстрое оформление рассрочки

Чтобы купить товар в рассрочку, не придется тратить время на заявку и подписание документов. Достаточно рассчитаться кредитной картой Банка Русский Стандарт, а потом подключить рассрочку дистанционно.

Карта Platinum

Оформление онлайн

Банк Русский Стандарт разместил удобную анкету, которую можно заполнить прямо на сайте и подать заявку онлайн. Мы также предусмотрели возможность подачи заявки по телефону и в офисе банка.

По паспорту

Чтобы получить кредитную карту Platinum, покупать в рассрочку и не платить проценты, нужно предъявить только паспорт и СНИЛС.

Рассрочка

Подключение рассрочки на любые покупки в любых магазинах.

Курьерская доставка

Мы предлагаем бесплатную доставку курьером. У заемщика есть возможность получить карту в любом месте и в удобное время или прийти в ближайший офис банка.

Льготный период

Оплачивайте покупки картой Platinum и не платите проценты в течение 55 дней. Если клиент успевает погасить задолженность за 55 дней, льготный период начинается заново после следующей покупки. В противном случае начисляются проценты на остаток задолженности. Ставка по карте составляет от 21,9% годовых. Если покупка оформлена в рассрочку, она не учитывается при реализации льготного периода.

Обслуживание 50 ₽ в месяц

Плата за обслуживание карты Platinum списывается ежегодно и составляет 590 ₽.

3 шага к покупке в рассрочку

Заявка на карту

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Получение карты

Узнайте о решении и получите карту у курьера или в ближайшем офисе банка.

Покупка

Оплатите покупку картой и переведите ее в рассрочку.

Важная информация для получения карты Platinum

Требования к заемщику

- Российское гражданство.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

- Возраст от 21 до 65 лет.

Документы

Чтобы получить карту, необходимо предъявить только один документ — российский паспорт и СНИЛС или другой документ на выбор: загранпаспорт, водительское или пенсионное удостоверение.

Что такое рассрочка простыми словами, ее особенности и характеристики

Рассрочкой называют одну из форм оплаты товаров или услуг, когда получатель возвращает средства частями. Такой расчет характеризуется отсутствием процентов, начисляемых на сумму рассроченных платежей, и сравнительно короткими сроками – от 3 месяцев до 2 лет.

В прямом смысле рассрочка не предполагает участия банка, договор купли-продажи заключается между продавцом и покупателем. В нем обязательно прописывается стоимость и наименование товара, общий срок возврата средств, включая график платежей, размер взноса и порядок выплат (п. 1 ст. 489 ГК РФ). Но на практике магазины часто привлекают финансовые учреждения. В этом случае банк оплачивает необходимую сумму за клиента, и заключает с ним кредитный договор. Продавец при таких обстоятельствах возмещает покупателю сумму процентов за счет дополнительной скидки.

С финансовой точки зрения, существенной разницы между этими видами рассрочки для клиента нет. Графики выплат составляются по традиционной схеме: равными платежами один раз в месяц. Клиент лично посещает торговую точку и вносит средства либо перечисляет их банку одним из доступных способов. Но в отличие от магазина, финучреждение передает все сведения о выплатах в БКИ.

На основании п. 4 ст. 488 ГК РФ, если клиент не выплачивает долг и образуется просрочка, на ее сумму начисляется процент неустойки. Впоследствии средства могут быть взысканы через суд. Если договор заключен с магазином, продавец имеет право потребовать вернуть товар, но при условии, что клиент выплатил менее 50% от суммы долга по договору (п. 2 ст. 489 ГК РФ).

Впоследствии средства могут быть взысканы через суд. Если договор заключен с магазином, продавец имеет право потребовать вернуть товар, но при условии, что клиент выплатил менее 50% от суммы долга по договору (п. 2 ст. 489 ГК РФ).

В России продажи без участия банка не получили широкого распространения и встречаются сравнительно редко. Обычно такие услуги оказывают салоны сотовой связи, продавцы одежды и обуви (например, «Вестфалика»). Через банк свою продукцию реализуют крупные торговые сети, такие как «М.Видео», в рамках специальных акций. В магазине всегда находится специалист кредитного учреждения, и договор заключается «на месте» в короткий срок.

Также банковские организации стали предлагать специальные продукты, предполагающие выдачу заемных средств без процентов. Отличным примером служат карты-рассрочки, такие как «Халва» от «Совкомбанка», «Карта-рассрочка» от «Хоум Кредит» или «Совесть» от «Киви-банка». Клиентам предлагают оформить пластиковую карточку, которая дает возможность рассчитываться в магазинах-партнерах и возвращать деньги частями без процентов.

Материалы по теме:

ДАТА ПУБЛИКАЦИИ: 20.04.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Чем отличается кредитная карта от дебетовой?

Несмотря на то что банковские платежные карты прочно вошли в нашу жизнь, некоторые люди до сих пор не знают, чем отличается кредитная карта от дебетовой, и ошибочно называют любую карту кредитной. А ведь разница между дебетовой и кредитной картой значительна!

Как отличить кредитную карту от дебетовой? Внешне они очень похожи. На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

-

Дебетовая карта

Дебетовая карта выдается при наличии счета в банке, на котором хранятся личные деньги клиента.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка. -

Кредитная карта

Самое важное отличие кредитной карты от дебетовой — в том, что на карте находятся денежные средства, принадлежащие банку и предоставленные Вам в качестве возобновляемой кредитной линии на определенных условиях и на конкретный срок. Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

У всех кредитных карт Ситибанка есть льготный период до 50 дней, в течение которого пользование деньгами банка будет бесплатным при своевременном погашении задолженности.

И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно. -

Сколько кредитных карт может иметь один человек?

Можно оформить несколько карт в разных банках или в одном банке. Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Как определить, что лучше — дебетовая карта или кредитная? Конечно, все зависит от Ваших целей и текущих задач.

Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка. И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно.

И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно. Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.Оставить онлайн-заявку на оформление кредитной карты можно на нашем сайте.

В Воронеже появилась услуга моментальной рассрочки через телефон. Последние свежие новости Воронежа и области

Многие наверняка задумывались о том, что условия по кредитной карте, возможно,

уже не самые выгодные и что появились новые финансовые инструменты, которые могут решить вопросы

быстрее и удобнее. Для этого не

надо стоять в длинных

очередях банка и заполнять бесконечные анкеты. Сегодня вы можете получить доступ к

кредитным деньгам за несколько минут через приложение в телефоне. При этом

совершать покупки можно просто – без процентов и

комиссий.

Многие воронежцы уже давно перешли на новый уровень покупок, установив мобильное приложение «Халва» (18+), и пользуются моментальной рассрочкой*.

Если сравнивать со стандартными кредитными услугами, то у «моментального» сервиса несколько отличительных особенностей:

- Широкие возможности покупок. В «Халве» можно получить десять месяцев рассрочки в любом из 230 тыс. магазинов-партнеров, среди которых Hoff, «М-Видео», Ozon, OBI и многие другие. Любой товар – в рассрочку и без процентов.

- Не нужно ждать курьера или идти в банк. Моментальную рассрочку можно оформить за несколько минут с телефона. Понадобится только смартфон и доступ в интернет: скачиваете приложение «Халва» в PlayMarket или AppStore, нажимаете кнопку «Моментальная рассрочка», отвечаете на несколько простых вопросов и ждете подтверждения. Вся операция занимает три минуты и значительно экономит время.

- Cервис как дебетовая карта. При покупках вы

получаете кешбэк, т. е пополняете свой

бюджет, когда тратите.

е пополняете свой

бюджет, когда тратите.

е пополняете свой

бюджет, когда тратите.- Моментальная рассрочка – бесплатная. Никакой оплаты за обслуживание или оповещения, а проценты банку вместо вас платят магазины. Ежемесячно вам будет предложено погашать долг равными частями. Этот процесс всегда можно будет отследить на графике в мобильном приложении, что очень удобно – ничего не нужно считать самому.

- Доступен виртуальный счет. Бывают случаи, когда в спешке забываешь взять с собой карту, – и все, планы порушились. C «Халвой» таких проблем нет. После подтверждения заявки вам будет доступен виртуальный счет, который вы сможете добавить в Apple Pay, Google Pay или Samsung Pay и сразу делать покупки в рассрочку.

- Управление лимитом. Лимит по «Халве» можно использовать сразу или распределить на нужный срок.

Попробуйте моментальную

рассрочку сегодня – это один из

самых удобных способов совершать покупки с удовольствием. Все, что требуется, –

мобильный телефон и интернет. И пока «Халва» будет платить, вы можете

наслаждаться отдыхом с друзьями или планировать путешествия, ходить по любимым

местам и жить так, как нравится.

И пока «Халва» будет платить, вы можете

наслаждаться отдыхом с друзьями или планировать путешествия, ходить по любимым

местам и жить так, как нравится.

Подробнее узнать, как работает моментальная рассрочка, можно, позвонив по телефону 8 (800) 200 12 34

*Лицензия: ПАО «Совкомбанк». Генеральная лицензия ЦБ РФ №963

На правах рекламы

Заметили ошибку? Выделите ее мышью и нажмите Ctrl+Enter

Что выгоднее лизинг или кредит автомобиля?

Сегодня все больше автомобилей в России приобретаются не за полную стоимость. Автосалоны предлагают покупателям выгодные кредитные программы, а также лизинг, который ранее был доступен лишь юридическим лицам. В этом материале мы разберемся, в чем состоят преимущества каждого способа и чем отличается лизинг от кредита на автомобиль.

Что такое лизинг автомобиля?

Лизинг (англ. to lease – сдавать в аренду) – это долгосрочная аренда с возможностью выкупа транспортного средства по окончании действия лизингового договора. Физические лица получили возможность приобретения авто в лизинг в 2011 году, а уже в 2016 году больше 30% машин некоторых брендов (например, Porsche) были реализованы в лизинг.

Физические лица получили возможность приобретения авто в лизинг в 2011 году, а уже в 2016 году больше 30% машин некоторых брендов (например, Porsche) были реализованы в лизинг.

Договор может быть оформлен на различный срок – как правило, от 12 до 60 месяцев. Сумма платежей зависит, главным образом, от марки и модели авто. Также в сумме учтена комиссия лизингодателя, амортизация автомобиля за год и др.

Визы лизинга

Для физических лиц доступен лизинг следующих типов:

- Финансовый (выкупной) – 90% всех сделок. Лизинговая компания приобретает машину у поставщика и передает ее клиенту. После окончания срока действия договора клиент выкупает авто и становится его владельцем.

- Оперативный (возвратный) – 10% всех сделок. Это долгосрочная аренда транспортного средства, которая не предполагает его выкуп, то есть по окончании действия договора машина возвращается лизинговой компании. Этот вид лизинга не получил в России широкого распространения.

И при финансовом, и при оперативном лизинге на протяжении срока действия договора автомобиль является собственностью лизингодателя, а клиент эксплуатирует его на основании доверенности.

Как взять машину в лизинг?

- Клиент выбирает авто и обращается в лизинговую компанию или к дилеру, который оказывает услуги лизинга. Автолюбителю необходимо предъявить паспорт, ИНН, справку о доходах и иные подтверждения платежеспособности. Конкретный перечень документов зависит от компании-лизингодателя.

- Лизингодатель изучает документы автолюбителя и выносит решение о сделке. Если сделка одобрена, обе стороны заключают договор, в котором указываются все условия лизинга (срок, размер платежей и др.). Также лизинговая компания и поставщик авто заключают договор купли-продажи.

- Лизингодатель приобретает машину и регистрирует ее.

- Авто передается лизингополучателю.

- Клиент пользуется автомобилем, но при этом не является его собственником.

- По окончании срока действия договора и при условии внесения всей суммы машина оформляется в собственность клиента (при финансовом лизинге).

Преимущества лизинговых программ

- Требования к покупателю со стороны лизинговой компании более лояльные, чем требования банка. Следовательно, приобрести авто будет легче.

- Лизинг распространяется на новые машины и транспортные средства с пробегом.

- Физическое лицо может купить по лизинговому договору коммерческий транспорт.

- Авто, которое не является собственностью автолюбителя, нельзя конфисковать или арестовать.

- Многие автосалоны предоставляют лизингополучателям скидки.

- Лизингодатель может взять на себя дополнительные услуги – например, техобслуживание авто. При этом расходы будут разделены равными частями на все платежи по лизинговому договору.

- Лизинг может оформить клиент, которому банк отказал в заеме.

- Лизинговые компании оперативно оформляют договоры. Процедура может занять не более 3 дней.

- Клиент может самостоятельно выбрать удобный график платежей.

Процедура может занять не более 3 дней.

Процедура может занять не более 3 дней.Недостатки лизинга

- Пока клиент не погасит все платежи, он не будет являться владельцем транспортного средства, а значит, не сможет им распоряжаться.

- В лизинговом договоре нередко прописывается техобслуживание авто в конкретном сервисе. Это не всегда удобно для клиента.

- Несмотря на то, что автолюбитель не будет владельцем авто, ему придется вкладывать собственные средства (первоначальный взнос).

- При лизинге машина регистрируется дважды: сначала на лизингодателя, а по истечении срока действия договора – на покупателя. Это требует дополнительных финансовых вложений.

- При нарушении условий договора лизингополучателем лизинговая компания может забрать авто.

Что такое автокредит?

Автокредит – это процентный заем, который банк выдает физическому лицу для покупки машины. Такой кредит является целевым и залоговым, то есть он дается только для приобретения транспортного средства и машина находится в залоге у банка до тех пор, пока покупатель не погасит кредит. Только за январь 2019 года доля кредитных авто в России составила 54%.

Только за январь 2019 года доля кредитных авто в России составила 54%.

Виды автокредита

Среди наиболее распространенных программ для физических лиц выделяют следующие:

- Экспресс-кредит – программа с высокими ставками и упрощенной процедурой оформления.

- BuyBack – кредит с обратным выкупом. Часть кредита «замораживается» и погашается по истечении срока действия договора.

- Trade-in – обмен старой машины на новую с доплатой. Стоимость Вашего авто будет зачтена в стоимость приобретаемого транспортного средства.

- Факторинг – беспроцентный кредит. Клиент выплачивает половину стоимости авто, а другая половина дробится на равные части и выплачивается в рассрочку.

- Кредит без первоначального взноса.

Как купить машину в кредит?

- Клиент выбирает банк и программу кредитования, собирает документы. Он должен подтвердить положительную кредитную историю и платежеспособность.

- Банк изучает документы и выносит решение.

- Если кредит одобрен, банк и заемщик заключают договор, в котором указываются проценты, размер первого взноса, сроки внесения платежей, прописываются права и обязанности сторон.

- Заемщик покупает авто.

Преимущества автокредитования

- Можно купить авто и при этом не располагать значительным капиталом. Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.

- Покупатель может выбрать именно ту машину, которая ему подходит, а не ту, что дешевле.

- Разнообразие программ кредитования позволяет подобрать максимально комфортные условия – например, без первоначального взноса, с минимальным сроком и др.

- Кредит можно оформить на длительный срок. В этом случае ежемесячные платежи не будут обузой для семейного бюджета. Но учтите, что общая стоимость кредита вырастет.

Недостатки автокредитования

- У банков довольно жесткие требования к заемщикам.

- Процедура оформления кредита сложная и занимает много времени.

- Первоначальный взнос выше, чем при лизинге – как правило, от 10 до 30%.

- Расходы увеличиваются за счет того, что покупателю придется самому оформить авто, а также приобрести страховой полис (не только ОСАГО, но и КАСКО, а это плюс 10% к текущим расходам). При этом Вам нужно платить и проценты банку.

- При автокредитовании клиент является собственником транспортного средства, но все равно не может им полноценно распоряжаться (например, продать или подарить), пока авто находится в залоге у банка.

- Если заемщик нарушит правила, прописанные в договоре, банк конфискует машину.

Кредит или лизинг: что выгоднее?

Сравнить кредит и лизинг можно по нескольким критериям:

- Сроки принятия решения. Одобрение автокредита может занять до 6 недель, а лизингового договора – до 2 недель.

- Залог. Автокредит предусматривает залог, а лизинг – нет.

- График выплат. При кредитном договоре он фиксированный, а при лизинговом – гибкий.

- Покупка транспорта с пробегом. Вы можете приобрести б/у автомобиль в лизинг, в автокредитовании такая практика отсутствует.

- Срок действия договора. При автокредитовании – обычно до 3 лет, а при лизинге – до 5 лет.

Автокредит подойдет тем, кто уверен в своих доходах (их должно хватить на погашение долга). Лизинг же оптимален для автолюбителей, которые часто меняют транспортные средства или по каким-либо причинам не хотят оформлять его в собственность.

Уточнить детали кредитных и лизинговых договоров и особенности программ Вы сможете в автосалонах официального дилера CITROEN FAVORIT MOTORS. Свяжитесь с представителями компании по телефону или воспользуйтесь формой обратного звонка.

Ипотеку в Дании выдают под отрицательные проценты. Как это возможно?

- Николай Воронин

- Би-би-си

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

Что такое факторинг простыми словами

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Самый быстрый словарь в мире: Vocabulary.com

покупка в рассрочку системы оплаты товаров в рассрочку

рассрочка план система оплаты товаров в рассрочку

рассрочка ссуда ссуда погашается с процентами равными периодическими платежами

рассрочка задолженность задолженность подлежит выплате частями

Инструментальная летная навигация самолета исключительно по приборам

рассрочка кредит Кредит погашается с процентами равными периодическими платежами

Посадка по приборам Посадка самолета полностью произведена с помощью приборов

рассрочка оплата части долга

ставка рассрочки сумма денег, выплачиваемая за единицу времени

инструментальная музыка Музыка, созданная при игре на музыкальном инструменте

электрическое устройство приборной панели, состоящее из плоской изолированной поверхности, на которой расположены переключатели, шкалы и измерители для управления другими электрическими устройствами

рассрочка часть эфирного сериала

инструментарий акт предоставления или использования инструментов, необходимых для некоторой реализации

закапывание введение жидкости капля за каплей

закапывание введение жидкости капля за каплей

бескорыстный очень щедрый

ностальгия тоска по прошлому

установка акт установки чего-либо (в качестве оборудования)

инструментальное качество инструментального средства для какой-либо цели

инструменталист тот, кто играет на музыкальном инструменте (как профессия)

Определение срочного плана оплаты

Что такое план срочных выплат?

План срочных выплат — это тип плана выплат для получения доходов от обратной ипотеки, который обеспечивает домовладельцу равные ежемесячные платежи в течение установленного периода времени.План срочных платежей имеет регулируемую процентную ставку, которая изменяется по мере изменения рыночных процентных ставок, и проценты начисляются на ежемесячные платежи по мере их получения заемщиком.

Ключевые выводы

- План срочных платежей — это один из видов плана платежей для обратной ипотеки.

- В плане срочных платежей заемщик получает ежемесячный платеж в счет стоимости своего дома на определенный период времени.

- По истечении срока действия плана выплат домовладелец не сможет получать дальнейшие ежемесячные выплаты.

- Планы срочных выплат лучше подходят для людей старшего возраста, которые не полагаются на обратную ипотеку в качестве единственного источника средств и имеют четкое представление о том, как долго они будут жить в своем доме.

Общие сведения о плане срочных выплат

Обратная ипотека — это ипотека для домовладельцев, которые имеют значительный собственный капитал и могут брать взаймы под стоимость своего дома для получения ежемесячных платежей. Это противоположность традиционной ипотеки, которая требует выплаты ссуды.Обратная ипотека доступна только лицам в возрасте 62 лет и старше.

План срочных выплат предполагает получение равных ежемесячных платежей в течение заранее установленного периода времени. Ежемесячные платежи выше, чем план выплат по срокам пребывания, но физическое лицо не будет получать никаких дополнительных платежей после того, как план истечет. План оплаты владения предполагает, что домовладелец будет продолжать жить в своем доме на неопределенный срок и доживет до 100 лет.

План срочных выплат может быть хорошим вариантом для тех, кто имеет четкое представление о том, как долго они планируют оставаться в доме, например, для пожилого домовладельца, который планирует переехать в учреждение для престарелых через несколько лет.

Хотя обратная ипотека предоставляет ежемесячные средства, необходимо знать о дополнительных расходах, таких как комиссия за оформление, авансовый взнос по ипотечному страхованию и текущие ежемесячные взносы по ипотечному страхованию.

Кроме того, важно знать о событиях, в результате которых наступает срок погашения обратной ипотеки. Они могут включать смерть последнего домовладельца по ипотеке, если дом больше не является основным местом проживания заемщика, или если недвижимость пустует по медицинским показаниям более 12 месяцев или более шести месяцев по немедицинским причинам. причины.

Недостатки срочной оплаты

Основным недостатком срочного плана выплат является то, что по его истечении невозможно получить дополнительные доходы от обратной ипотечной ссуды из дома, что может быть проблемой, если домовладелец не имеет других активов или дохода.

Заемщик может продолжать жить в доме в качестве основного места жительства после окончания периода выплаты, пока он продолжает выполнять другие условия ссуды, такие как соблюдение налогов на имущество, страхование домовладельцев и общий ремонт, но это не решает вопрос о возможной нехватке средств, на которые можно положиться.

План срочных выплат по обратной ипотеке или обратной ипотеке в целом не рекомендуется, если человек намеревается покинуть свой дом в пользу бенефициаров после их прохождения. Баланс ссуды увеличивается при обратной ипотеке, и поскольку используется собственный капитал, это снижает стоимость активов, доступных для передачи вашим бенефициарам.

Если ваши бенефициары унаследуют ваш дом, им придется выплатить остаток по кредиту, что может быть сделано просто путем продажи дома.Если они действительно намереваются сохранить дом, они могут использовать другие ресурсы для выплаты ссуды или рефинансирования ипотеки.

Особые соображения

Если домовладельцев два и только один является заемщиком по обратной ипотеке, у другого домовладельца могут возникнуть проблемы, если заемщик умрет первым. В этом случае оставшийся в живых домовладелец не будет получать никаких дополнительных ежемесячных платежей, поскольку он не является заемщиком.

Они могут продолжать жить в доме, но это зависит от того, какие законы действовали на момент получения обратной ипотеки.Этот сценарий создал проблемы для некоторых домохозяйств, где пожилой супруг взял обратную ипотеку только на свое имя.

рассрочка существительное — определение, изображения, произношение и примечания по использованию

- один из ряда платежей, которые производятся регулярно в течение определенного периода времени до тех пор, пока что-то не будет оплачено

- частями / частями Мы заплатили за автомобиль на / в рассрочка.

- Последний платеж по кредиту должен быть произведен на следующей неделе.

- Кредит можно погасить 24 ежемесячными платежами.

- Они не смогли выполнить (= продолжать платить регулярно) рассрочку.

- премия

- взнос

- подписка

- погашение

- депозит

- взнос

- платеж — денежная сумма, которую вы платите или должны заплатить; акт оплаты:

- десять ежемесячных платежей в размере 50 долларов США

- предоплата

- страховая сумма денежная сумма, которую вы платите один раз или регулярно за страховой полис; доплата к базовой ставке; более высокая сумма денег, чем обычно:

- страховой взнос

- страховой взнос за экспресс-доставку

- взнос денежная сумма, которую вы регулярно платите своему работодателю или государству для оплаты таких льгот, как медицинское страхование, пенсия и т.д .:

- Вы можете увеличить ежемесячные взносы в пенсионный план.

- подписка сумма денег, которую вы платите заранее, чтобы получить услугу:

- подписка на Netflix

- возврат (британский английский) сумма денег, которую вы регулярно платите в банк и т. Д., Пока не получите вернули все причитающиеся вам деньги; акт выплаты этих денег:

- выплаты по кредиту

- внесите сумму денег, которую вы платите в качестве первой части более крупного платежа:

- Мы внесли 5-процентный депозит на дом .

- в рассрочку один из ряда платежей, которые вы производите регулярно в течение определенного периода времени, пока не заплатите за что-либо:

- Мы оплатили автомобиль частями или в рассрочку.

- (а / ан) годовой / ежемесячный / регулярный платеж / страховой взнос / взносы / подписка / погашение / депозит / рассрочка

- платеж / погашение полностью

- до заплатить (а) премию / взнос / подписку / депозит / рассрочку

- , чтобы произвести платеж / погашение / депозит

- , чтобы встретить / поддержать (с) (платежами) / премии / (выплаты) / взносы

- заработать деньги / наличные / (неофициально) состояние / минимальная заработная плата / прожиточный минимум

- заработать деньги / состояние / (неофициально ) убийство на фондовом рынке

- получить / унаследовать / накопить богатство / состояние

- накопить средства / сберечь

- получить / получить / оставить (кому-то) наследство / наследство

- живое с низкой заработной платой / фиксированным доходом / пенсией

- получать / получать / получать / собирать пенсию

- зависеть / зависеть от (британский английский) пособий / (североамериканский английский ) благосостояние / социальное обеспечение

- потратить деньги / свои сбережения / (неофициально) целое состояние на…

- инвестировать / вложить свои сбережения в…

- выбросить / потратить / (неформально) потратить …

- потеря денег / наследство / пенсия

- израсходовать / (неформально) уничтожить все свои сбережения

- оплата (наличными)

- использование / оплата кредитной / дебетовой / бесконтактной картой

- оплатить / выписать / написать кому-нибудь / принять чек (британский английский) / (американский английский) чек

- обменять / обменять деньги / валюту

- дать / оплатить / оставить (кому-то) депозит

- иметь / удерживать / открывать / закрывать / замораживать банковский счет / счет

- кредит / дебет / вносить что-то / снимать деньги со своего счета

- вкладывать деньги / Средства на вашем счете

- снять деньги / наличные / 30 фунтов стерлингов в банкомате и т. Д.

- (формально) внести / снять

- найти / перейти к / использовать (особенно североамериканский английский) банкомат / (британский английский) банкомат / диспенсер

- кредит / дебет / Черным / красным / овердрафтом

- используйте мобильный телефон / приложение онлайн-банкинга / платформу / сервис

- управление / обработка / планирование / запуск / (особенно британский английский ) разберитесь с финансами

- планировать / управлять / работать / придерживаться бюджета

- предложить / предоставить кредит (кому-то)

- оформить / взять ссуду / овердрафт

- вернуть / Выплачивать деньги / ссуду / долг

- платить за что-то (особенно на британском английском) частями / (обычно на североамериканском английском) частями

- влезать в долги / финансовые трудности

- не хватать / (неофициально) быть привязанным к наличным деньгам

- закончиться / задолжать

- лицо / получить / (неофициально) получить счет на £…

- не может позволить себе расходы на… / payments / rent

- отстают от / (особенно североамериканский английский) отстают по ипотеке / погашениям / арендной плате

- возникают / увеличиваются / накапливаются долги

- решить / уменьшить / погасить свои долги

- Она продала машину до того, как выплатила взносы.

- Суммы подлежат погашению в рассрочку.

- Следующий взнос не до июля.

- Арендаторы согласились погасить задолженность в рассрочку.

- Возможна оплата в рассрочку.

- кредит, выплачиваемый равными ежегодными платежами

- Погашение осуществляется фиксированными ежемесячными платежами.

- срок погашения

- срок платежа

- подлежащий оплате

- …

- взнос

- взнос

- одна из частей истории, которая регулярно появляется в течение определенного периода времени в газетах, на телевидении и т. Д.

- «Письма с завязками» публиковались частями с мая по ноябрь 1941 года.

- Теперь о втором выпуске нашей эксклюзивной серии из трех частей.

- Диккенс завершил последний выпуск «Мартина Чезлвита» в июне того же года.

- последняя часть трилогии

- появляется в

- опубликовать (что-то в)

Word Originmid 18-го века.(обозначает рассрочку платежа): изменение устаревшего эстальмента (вероятно, связанное с установкой), от англо-нормандского французского эсталемента, от старофранцузского estaler «исправлять».

Лучшие услуги по оплате в рассрочку: как они работают

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых наших партнерских предложений может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Для любителей онлайн-покупок существует больше способов оплаты, чем когда-либо прежде. Альтернативные способы финансирования ваших крупных покупок становятся все более популярными, и в первую очередь это услуги по плану рассрочки.Такие услуги предназначены для конкуренции с кредитными картами и, следовательно, позволяют клиентам оплачивать свои онлайн-покупки с течением времени — часто по гораздо более низкой цене.Некоторые предлагают фиксированные комиссии вместо процентных сборов, в то время как некоторые сохраняют процентные ставки на минимальном уровне, а другие не взимают комиссию вообще.

Если у вас есть какие-либо крупные покупки, которые вы хотите профинансировать без значительных комиссий, использование альтернативной платежной службы может стать отличным способом снизить ваш интерес. К счастью, условия погашения и комиссии варьируются между этими программами, поэтому вполне вероятно, что вы сможете найти ту, которая соответствует вашим привычкам в отношении расходов.

Что такое рассрочка?

От традиционных кредитов до финансирования магазина — есть все виды альтернативных способов оплаты крупной покупки.Один из вариантов, который набирает популярность, — это структура рассрочки платежей. От решений, предлагаемых эмитентом карты, таких как American Express Pay It Plan It, до сторонних сервисов, таких как Afterpay, существует множество планов оплаты, предназначенных для разделения ваших покупок с течением времени.

В рассрочку, подобную этой, вы будете оплачивать покупку фиксированными, обычно равными суммами в течение установленного периода погашения. Некоторые службы ограничивают вас одним сроком погашения — например, четырьмя платежами в течение шести недель с Afterpay — в то время как другие позволяют пользователям выбирать срок, который лучше всего подходит для них.Например, Pay It Plan позволяет правомочным пользователям выбирать между тремя различными периодами погашения, разработанными, чтобы предлагать варианты для каждого бюджета.

В то время как некоторые планы рассрочки взимают фиксированную процентную ставку, большинство из них предназначены для обхода процентов с помощью небольшой фиксированной комиссии. Выпадает ли эта комиссия покупателю или продавцу, зависит от программы оплаты.

Популярные услуги в рассрочку

К счастью для онлайн-покупателей, нет недостатка в отличных услугах в рассрочку.Каждый предлагает свой собственный портфель вариантов погашения, ставок, комиссий и эффектов для вашего кредитного рейтинга, поэтому вам следует внимательно рассмотреть каждый из этих факторов, прежде чем решать, вписывается ли план в ваш бюджет.

Вот краткий обзор некоторых из самых популярных услуг в рассрочку, представленных в настоящее время на рынке. Щелкните название каждой платежной службы для получения более подробной информации.

| Платежная служба | Условия погашения | Процентные ставки и комиссии | Эффект кредитного рейтинга |

| от 3 до 39 месяцев |

|

| |

| Afterpay | 4 равных взноса в течение 6 недель |

| Не влияет на кредитный рейтинг |

| Klarna | Зависит от продавца:

|

|

|

| QuadPay | 4 равных платежа в течение 6 недель |

| Не влияет на кредитный рейтинг |

| Sezzle | 4 равных платежа в течение 6 недель |

|

|

| Хлеб | Зависит от продавца:

|

|

|

| Split | Равные платежи более 3, 6, 12 или 24-месячные периоды погашения |

| Не влияет на ваш кредитный рейтинг |

| American Express Pay It Plan It | Объедините до 10 покупок для финансирования в течение установленного срока погашения (3-24 месяца) |

|

|

Самое важное, что вы можете сделать, прежде чем выбрать одно из этих решений с рассрочкой платежа, — это сложить общую стоимость вашей покупки.Хотя некоторые из этих сервисов, например Afterpay и QuadPay, не взимают комиссию и могут сэкономить вам время, другие могут быть более дорогостоящими, чем покупка по кредитной карте.

Выбор лучшего сервиса для вас

Итак, как вы ориентируетесь в этих решениях для онлайн-платежей и решаете, какое из них лучше для вас?

Во многих случаях вы будете ограничены в зависимости от продавца, у которого вы совершаете покупку. Большинство этих сторонних сервисов сотрудничают с избранными продавцами, чтобы добавить свой способ оплаты при оформлении заказа, и вам придется придерживаться того, какой из них есть.

Однако это верно не во всех случаях. QuadPay и Klarna позволяют пользователям воспользоваться тарифным планом любых розничных продавцов, используя номер виртуальной карты. Кроме того, Affirm предлагает избранным пользователям виртуальную карту.

| Сервис | Партнерские розничные продавцы | Образцы участвующих продавцов |

| Подтвердить |

| |

| Afterpay |

| |

| Klarna |

|

|

| QuadPay |

|

|

| Sezzle |

|

0 Touch of Modern |

| Хлеб |

| |

| Splitit |

|

|

| American Express Pay It Plan It |

| Нет |

Поскольку план American Express Pay It привязан к вашей кредитной карте, соответствующие владельцы карт могут воспользоваться любыми правомочными покупками у продавцов, принимающих Amex.

Следите за тем, как услуги «Купите сейчас, оплатите позже» повлияют на ваш кредитный рейтинг

Многие услуги по оплате в рассрочку предназначены для предоставления возможностей даже тем, у кого плохая кредитная история — они не будут выполнять проверку кредитоспособности, чтобы одобрить ваш план и это не повлияет на ваш кредитный рейтинг. Однако для утверждения некоторых планов требуется мягкий или жесткий кредит, и о ваших платежах может быть сообщено в кредитные бюро.

Это означает, что очень важно, чтобы вы производили все платежи вовремя, чтобы избежать негативных оценок по вашему кредиту.Кроме того, если вы плохо относитесь к выплате своей задолженности, служба вряд ли одобрит вас на другой план платежей в будущем. Услуги «Купи сейчас, заплати позже» — отличный вариант для тех дорогостоящих товаров, которые нужно оплачивать со временем, но их не следует использовать для покупки вещей, за которые вы не можете позволить себе расплачиваться.

См. По теме: Что произойдет, если вы пропустите оплату кредитной картой?

Советы по увеличению количества услуг по плану рассрочки

После того, как вы подпишетесь на финансирование в рассрочку, помните об этих передовых методах, чтобы получить максимальную отдачу от платежного решения.

- Не берись за сразу несколько планов . Меньшие платежи могут скрыть, сколько вы на самом деле тратите, и вы не хотите останавливаться на большем, чем вы можете вернуть.

- Знайте свои условия. Перед тем, как принять предложение, убедитесь, что вы понимаете любые штрафы (например, закрытие счета или штрафы за просрочку платежа), возникающие в результате несоблюдения установленных условий.

- Всегда производите платежи вовремя , так как штрафы за просрочку платежа могут быть высокими. Кроме того, некоторые службы подчиняются кредитным бюро.

- Подсчитайте проценты и сборы , чтобы убедиться, что вы действительно экономите деньги по сравнению с другим способом оплаты. На самом деле вы можете сэкономить, используя кредитную карту — особенно с вводной годовой процентной ставкой.

- Вносите платежи в рассрочку с помощью кредитной карты , если это позволяет услуга, чтобы вы все равно могли получать вознаграждения. Кроме того, таким образом вы сделаете платежи более гибкими.

- Сохраняйте свой собственный календарь платежей , даже если у вас настроены автоматические платежи или уведомления.Вы не хотите пропустить платеж, если что-то пойдет не так.

Заключительные мысли

Услуги в рассрочку могут быть отличным способом финансирования крупных покупок по невысокой цене. Просто убедитесь, что вы пользуетесь услугой с процентами, комиссионными и условиями погашения, которые соответствуют вашим привычкам в отношении расходов. Хотя может возникнуть соблазн сразу же согласиться на предложение заплатить с течением времени, вы должны убедиться, что это действительно выгодная сделка, прежде чем совершать сделку.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Эмили Шерман — старший редактор CreditCards.com, специализирующийся на новостях и рекомендациях по продуктам. Она также является одним из основателей To Her Credit, еженедельной серии финансовых консультаций для женщин, проводимых женщинами. Когда она не пишет о кредитных картах, она тратит свои собственные баллы и мили на планирование своего следующего большого отпуска.

Как принимать частичные платежи и предлагать рассрочку платежей

Дебетовые карты, кредитные карты, наличные деньги, денежные переводы, чеки, онлайн-платежи — это лишь некоторые из вариантов оплаты, доступных сегодня при оформлении заказа. Однако по мере того, как цифровая коммерция продолжает развиваться, меняются и способы оплаты. Вариант оплаты, который сегодня становится все более популярным, — это план оплаты.

Проще говоря, планы платежей позволяют клиентам и держателям карт производить частичные платежи с течением времени, пока не будет выплачена полная сумма.Планы платежей дают множество преимуществ, например, позволяют клиентам оплачивать то, что они могут себе позволить в данный момент, и улучшают ваш денежный поток, принимая частичную предоплату.

Однако для владельца бизнеса предложение планов платежей может показаться рискованным, особенно если клиент не может произвести оставшуюся часть своих платежей. Остается вопрос: «Следует ли мне принимать частичные платежи и предлагать рассрочку?» В этом посте мы рассмотрим планы платежей (также известные как планы платежей в рассрочку), объясним, как принимать частичные платежи, преимущества планов платежей и многое другое.

Прочтите от начала до конца, чтобы узнать о планах платежей, или воспользуйтесь ссылками ниже, чтобы перейти к нужному разделу.

Какие бывают планы платежей или рассрочки?

План платежей , также называемый планом платежей в рассрочку, позволяет клиентам оплачивать продукт или услугу с течением времени. Планы платежей — это форма финансирования клиентов. Частичная оплата дает клиентам возможность купить продукт или услугу, даже если они не могут себе это позволить заранее.

Есть много причин, по которым клиенты и предприятия предпочитают использовать частичные платежи.Возможно, временное препятствие, такое как пандемия COVID-19, нанесло удар по финансам клиента. Или, возможно, клиент предпочитает платить за что-то дорогое время, а не сразу. Как предприятие, вы можете предпочесть получать промежуточные платежи для обеспечения оборотного капитала в ходе проекта. Независимо от ситуации, планы погашения могут помочь клиентам купить ваши продукты.

Планы платежей также называются планами платежей в рассрочку, но иногда способ оплаты зависит от типа контракта.В большинстве случаев с планами платежей и частичными платежами клиенты могут платить любую сумму, которую они могут себе позволить. С другой стороны, в рассрочку от клиентов может потребоваться оплата определенной суммы в установленные сроки. Оба варианта — отличный способ получать деньги без необходимости выставлять многочисленные счета.

Является ли план выплат ссудой?

Нет, план выплат не является ссудой. Однако вы можете думать о плане платежей как о ссуде, поскольку это способ для потребителя получить финансирование для продукта или услуги.Ссуды обычно выдаются банками, кредитными союзами и другими финансовыми учреждениями и кредиторами. Когда потребительское финансирование поступает от компании, оно считается планом платежей или рассрочкой.

Планв рассрочку часто дает клиентам больше свободы в прекращении платежей в случае неисправности продуктов. Однако, как и в случае с ссудой, если клиент аннулирует заявку без причины, компания может принять решение о возврате продукта.

Почему бизнес должен принимать частичные платежи? Преимущества использования рассрочки

Частичные платежи имеют много полезных преимуществ как для розничных продавцов, так и для их клиентов.Чем больше вариантов оплаты, тем больше покупательная способность у клиентов, что может увеличить продажи. Вот некоторые из причин, по которым розничным продавцам следует начать использовать рассрочку:

Увеличение продаж

Одним из главных преимуществ приема частичных платежей является то, что это может помочь увеличить продажи. Частичные платежи дают покупателям больше возможностей для регулярных платежей за дорогостоящую покупку, такую как мебель или новый прибор. При попытке закрыть продажу дорогостоящего товара наклейка с ценой может заставить покупателей пересмотреть свою покупку.Представляя свои планы платежей в начале продажи, клиенты могут быть более склонны их выполнить.

Повышение лояльности клиентов

Когда у клиентов появляется больше вариантов оплаты, это может помочь увеличить процент возврата. Зная, что у них есть несколько вариантов оплаты, включая рассрочку, клиенты могут вернуться для будущих покупок. Это может помочь укрепить лояльность к бренду и клиентам и дать вам конкурентное преимущество перед другими компаниями, которые не предлагают такие варианты оплаты.

Увеличивает стоимость заказа

Планы оплатытакже могут увеличить общую стоимость заказа, что означает, что покупатели будут класть больше товаров в свою корзину. Недавнее исследование показало, что варианты потребительского финансирования привели к увеличению среднего размера заказа клиентов на 15%. Кроме того, 93% клиентов, впервые использующих план платежей, заявили, что будут использовать план платежей снова.

Новые клиенты

В зависимости от товаров или услуг, которые вы продаете, поиск новых клиентов может быть сложной задачей, особенно когда то, что вы продаете, стоит дорого.Предлагая планы оплаты, вы можете сделать ваши продукты и услуги доступными для большего числа клиентов. Благодаря более широкому кругу клиентов вы сможете увеличить свой доход.

Улучшение денежного потока

Чтобы принять планы оплаты, вы можете работать со сторонним поставщиком, например QuickBooks. Это поможет свести к минимуму риски: автоматические платежи упрощают процесс оплаты, поэтому вам не о чем беспокоиться. С планами платежей вы можете иметь более стабильный и последовательный денежный поток, чтобы ваш бизнес мог работать бесперебойно.А сторонние поставщики могут помочь вам управлять денежным потоком и рассчитывать ключевые показатели, такие как коэффициент оборачиваемости вашей дебиторской задолженности. Затем, когда вы настроите регулярные платежи, вы сможете легко собирать платежи, чтобы поддерживать хороший денежный поток.

Как видите, принятие планов оплаты от клиентов дает множество преимуществ. Принятие соглашений о рассрочке и частичных платежей увеличивает ценность вашего бизнеса. Это также делает оплату дорогих товаров и услуг более удобной для клиентов и помогает увеличить потоки ваших доходов — беспроигрышный вариант.

Как работают частичные платежи и рассрочка платежей?

Концепция частичных платежей и платежей в рассрочку прост: клиенты платят часть общей суммы за продукт или услугу в рассрочку до тех пор, пока не будет выплачена общая сумма. В большинстве случаев клиенты следуют графику платежей, и есть установленный срок, когда должна быть выплачена общая сумма.

Благодаря автоматическим платежам клиенты могут оплачивать продукты и услуги с течением времени.Детали плана рассрочки изложены в договоре, который вы и ваш клиент согласовываете. В большинстве штатов приняты законы, регулирующие договоры об оплате.

Пример рассрочки

Теперь, когда вы знаете, что такое рассрочка и как она работает, давайте рассмотрим пример.

Допустим, Джефф владеет небольшим столярным бизнесом. Однажды покупательница Мэри приходит в поисках новых кухонных шкафов. Изучив детали и размеры своей кухни, Джефф говорит, что новые шкафы обойдутся Мэри в 5000 долларов.5000 долларов — это больше, чем у нее сейчас, но она может позволить себе 3000 долларов.

Итак, Джефф знакомит ее с рассрочкой, по которой она может выплатить оставшиеся 2000 долларов в течение одного года с низкой процентной ставкой в 5% ежемесячно. Хотя процентная ставка доводит ее общую сумму до 2102 долларов, она позволяет Мэри покупать новые шкафы в тот момент, когда они ей понадобятся. Мэри получает одобрение на план, и по своему контракту она соглашается платить 175,17 долларов каждый месяц в течение одного года.

Варианты рассрочки платежа для малого бизнеса

Существует два основных способа, которыми компания может принимать частичные платежи и платежи в рассрочку: путем управления планами платежей в рассрочку внутри компании или с помощью стороннего поставщика.Управляя планами платежей самостоятельно, вы будете отвечать за проведение проверок кредитоспособности, выдачу финансирования и управление сбором платежей. При использовании стороннего поставщика они будут предлагать кредиты и собирать платежи. Преимущество сторонних поставщиков заключается в том, что они могут сэкономить вам время и деньги и избежать проблем с законом.

Как принимать частичные платежи с помощью QuickBooks

С подпиской QuickBooks Online настроить частичную оплату просто и без дополнительных затрат.Чтобы начать выставление счетов для частичных платежей, все, что вам нужно сделать, это настроить повторяющийся кассовый чек и ввести необходимую информацию.

Использование QuickBooks Payments для приема частичных платежей упрощает сбор просроченных платежей, делает ваши продукты более доступными для клиентов и быстрее получает оплату.

Как настроить рассрочку платежей для клиентов

Установить рассрочку в QuickBooks очень просто. Выполните следующие действия, чтобы настроить регулярные платежи, и все будет в порядке:

- Выберите «Новый +» и выберите «кассовый чек.”

- Выберите клиента, которому вы хотите автоматически выставить счет.

- Выберите продукт или услугу, за которые вы хотите выставлять счет на постоянной основе.

- Выберите кредитную карту в качестве способа оплаты и введите платежные данные клиента.

- Выберите «сделать повторяющимся» и введите имя для своего шаблона.

- Выберите «запланировано» под типом шаблона.

- Введите интервал, который вы будете использовать в качестве графика платежей этого клиента (например, еженедельно или ежемесячно).

- Введите дату начала автоматического выставления счетов.

- Введите, сколько раз вы хотите выставить счет вашему клиенту в этом повторяющемся графике выставления счетов.

- Сохраните свой шаблон.

- Попросите клиента подписать форму авторизации, чтобы дать вам разрешение на автоматическое снятие средств с его кредитной карты.

Функция регулярных платежей в QuickBooks упрощает сбор платежей при необходимости. В зависимости от платежного соглашения вы можете собирать ежемесячные платежи, ежеквартальные платежи, ежегодные платежи или создавать индивидуальный график платежей.

Завершение

Планы оплатыстановятся все более популярным вариантом оплаты как для крупного, так и для малого бизнеса. Принимая частичные платежи и предлагая рассрочку, клиентам становится проще совершать более крупные покупки. В свою очередь, компании могут увеличить продажи, повысить лояльность клиентов и привлечь новых клиентов. С QuickBooks вы можете настроить планы периодических платежей и скорректировать график платежного соглашения в соответствии с потребностями ваших клиентов.

Это содержимое предназначено только для информационных целей и не должно рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена для получения такой консультации, характерной для вашего бизнеса.Может применяться дополнительная информация и исключения. Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий, что информация является исчерпывающей по своему охвату или подходит для работы с конкретной ситуацией клиента. Intuit Inc. не несет ответственности за обновление или изменение любой информации, представленной здесь. Соответственно, на предоставленную информацию не следует полагаться как на замену независимому исследованию. Intuit Inc. не гарантирует, что материалы, содержащиеся в данном документе, останутся точными или что они будут полностью свободны от ошибок при публикации.Читатели должны проверить утверждения, прежде чем полагаться на них.

Мы предоставляем сторонние ссылки только для удобства и в информационных целях. Intuit не одобряет и не одобряет эти продукты и услуги, а также мнения этих корпораций, организаций или отдельных лиц. Intuit не несет ответственности за точность, законность или содержание этих сайтов.

Что такое кредит в рассрочку? — Experian

Кредит в рассрочку — это просто кредит, в который вы вносите фиксированные платежи в течение определенного периода времени.Кредит будет иметь процентную ставку, срок погашения и комиссию, которые повлияют на размер ежемесячной выплаты.

К распространенным видам ссуд в рассрочку относятся ипотечные кредиты, автокредиты и индивидуальные ссуды. Как и в случае с другими кредитными счетами, своевременные платежи по ссудам в рассрочку могут помочь вам получить и сохранить высокие кредитные рейтинги. Ваш кредитный рейтинг будет определять, имеете ли вы право на получение ссуды в рассрочку, а также ваши процентные ставки и условия, если вы это сделаете.

Вот что вам нужно знать о ссудах в рассрочку, о том, как они работают и как они влияют на ваш кредит.

Как работает ссуда в рассрочку

Когда вы берете ссуду в рассрочку, вы занимаете фиксированную сумму денег и делаете ежемесячные платежи на определенную сумму до тех пор, пока ссуда не будет погашена.

Срок погашения ссуды в рассрочку может составлять месяцы или годы. Его процентная ставка может быть фиксированной или переменной, то есть в будущем она может повышаться или понижаться. Ссуды в рассрочку также могут сопровождаться дополнительными сборами, такими как комиссия за выдачу кредита или просрочку платежа. Перед тем, как брать ссуду в рассрочку, важно внимательно проверить кредитный договор, чтобы точно понять, сколько вы заплатите.

Типичные ссуды в рассрочку включают:

- Ипотека : Ипотека — это ссуда, используемая для покупки дома. Сам дом выступает в качестве залога, поэтому, если вы не можете производить платежи, ваш кредитор может завладеть им. Ипотека обычно предоставляется на 10, 15 или 30 лет с фиксированной или регулируемой процентной ставкой. Вы также оплатите заключительные расходы, сборы и, возможно, частную ипотечную страховку, если ваш первоначальный взнос покрывает менее 20% покупной цены дома.

- Автокредит : Как и ипотека, автокредит обычно требует первоначального взноса. Чем больше вы вложите, тем меньше будет ваш кредит в рассрочку. При автокредите ваше транспортное средство используется в качестве залога, как и при ипотеке, что означает, что ваш автомобиль может быть возвращен в собственность, если вы не выплатите ссуду в соответствии с договоренностью. Сроки автокредитования обычно составляют от 36 до 72 месяцев, но все более распространены более длительные сроки. По данным Experian, по состоянию на первый квартал 2019 года 38% кредитов на новые легковые автомобили были выданы на срок от 61 до 72 месяцев.

- Персональный заем : Персональный заем можно использовать для многих целей, включая консолидацию долга или финансирование ремонта дома. Личные ссуды являются необеспеченными, то есть они не обеспечены залогом, как ипотека или автокредиты. В результате их процентные ставки могут быть высокими — до 36% — в зависимости от вашего кредитного рейтинга. Обычно вы можете взять личный заем на сумму от 1000 до 50 000 долларов со сроком погашения от двух до пяти лет.

Чем отличаются кредит в рассрочку и возобновляемый кредит?

В отличие от кредитного счета в рассрочку, возобновляемый кредитный счет позволяет вам сохранять остаток от месяца к месяцу.Кредитные карты и кредитные линии под залог собственного капитала являются примерами возобновляемых счетов.

На возобновляемом кредитном счете вы решаете, сколько взимать ежемесячно и сколько возвращать. Когда вы переносите баланс из месяца в месяц, проценты, которые вы понесете, прибавляются к вашему общему балансу.

Хотя от вас не требуется выплачивать полный баланс каждый месяц, кредитор предоставит кредитный лимит или максимальную сумму, которую вам разрешено взимать. Он также назначит вам минимальный ежемесячный платеж, который может меняться в зависимости от вашего баланса.Если вы пропустите платежи или опоздаете, ваш кредитный рейтинг пострадает.

Создают ли кредиты в рассрочку?

Своевременные выплаты по кредиту в рассрочку — один из основных способов создания и улучшения кредита. История платежей — самый большой вклад в ваш кредитный рейтинг; своевременные платежи демонстрируют кредиторам, что вы являетесь ответственным пользователем кредита.

Хотя выплата ссуды в рассрочку в соответствии с договоренностью и в полном объеме окажет положительное влияние на кредитные рейтинги, досрочное погашение ссуды, скорее всего, не окажет значительно большего влияния, чем простая своевременная выплата.

В отличие от возобновляемого счета, такого как кредитная карта, после выплаты кредита в рассрочку он считается закрытым. Закрытый счет с хорошей репутацией останется в вашем кредитном отчете в течение 10 лет и будет продолжать приносить пользу вашему счету.

Итоги

Ссуды в рассрочку могут помочь вам в достижении некоторых из наиболее распространенных и востребованных финансовых целей, таких как владение домом или автомобилем, за счет того, что вы сможете погасить покупку в течение длительного периода времени. Своевременная рассрочка платежей по кредиту и погашение ссуды по договоренности помогут вашей кредитной истории.

Но, как и любой другой вид кредита, ищите только те ссуды, которые вам действительно нужны, и проверяйте свой кредитный рейтинг перед подачей заявки, чтобы узнать, на какие процентные ставки вы, вероятно, имеете право. При необходимости найдите время, чтобы улучшить свой кредитный рейтинг, прежде чем подавать заявку, чтобы убедиться, что вы получите лучшую ставку и условия.

Варианты соглашения о рассрочке платежа IRS

Если вы не можете платить налоги, одним из вариантов может быть план платежей IRS — если вы знаете правила.

Что такое план платежей IRS?

План платежей IRS — это соглашение, которое вы заключаете напрямую с агентством для оплаты вашего федерального налогового счета в течение определенного периода времени.Существует два вида планов выплат IRS: краткосрочные и долгосрочные.

Обычно вы будете вносить ежемесячные платежи в счет погашения своей задолженности. Пока вы следите за этим, IRS обычно не будет удерживать вашу зарплату или арестовывать какие-либо банковские счета или собственность. Но использование плана платежей IRS не освобождает вас от процентов и штрафов за просрочку платежа; они накапливаются до тех пор, пока ваш баланс не станет нулевым.

Кто имеет право на план платежей IRS

Вам не нужно звонить в IRS, чтобы получить план платежей.Вы можете подать заявку онлайн, если к вам относится любая из этих ситуаций:

Вы подаете заявку на долгосрочный план платежей, ваша задолженность по налогам, штрафам и процентам меньше 50 000 долларов США, и вы подали всю налоговую декларацию. возвращается.

Вы подаете заявку на краткосрочный план выплат, и ваша задолженность по налогам, штрафам и пени составляет менее 100 000 долларов США.

Вам нужно будет подтвердить свою личность, что означает наличие под рукой следующей информации:

Имя в точности так, как оно указано в вашей последней поданной налоговой декларации.

Адрес из вашей последней поданной налоговой декларации.

Ваш номер социального страхования или индивидуальный идентификационный номер налогоплательщика.

Номер финансового счета, мобильный телефон, зарегистрированный на ваше имя, или код активации, полученный по почте (занимает от пяти до 10 рабочих дней).

Вот потенциальная экономия времени: если вы ранее регистрировались для получения налоговой справки, PIN-кода для защиты личных данных или другого соглашения об онлайн-платежах, вы, вероятно, можете войти в систему с тем же идентификатором пользователя и паролем.

Минимальные ежемесячные платежи для планов платежей IRS

Как правило, вы можете выбирать, сколько платить каждый месяц. То есть IRS спросит вас, что вы можете себе позволить. Однако, если у вас долгосрочный план выплат, вы должны выбрать сумму платежа, которая позволит погасить ваш долг в течение 72 месяцев.

Каковы комиссии за план платежей IRS?

Стоимость плана платежей IRS зависит от того, какой план вы выберете, как вы подаете заявку на этот план и имеете ли вы право на снижение комиссии.

Краткосрочный план оплаты * (180 дней или меньше) |

| 100 000 долларов США в виде совокупного налога, штрафов и пени. |

План долгосрочных платежей ** (120 дней и более) |

| 50 000 долларов США в виде совокупного налога, штрафов и пени. |

* 2 ноября 2020 года IRS продлил этот срок со 120 дней. | ||

** Также называется «соглашением о рассрочке» или соглашением о рассрочке платежа с прямым дебетом (DDIA) | ||

Вы можете квалифицироваться как заявитель с низким доходом, если ваш скорректированный валовой доход равен или ниже 250% от федерального уровня бедности.(Посмотрите, соответствуете ли вы требованиям в форме 13844 IRS.) Если вы являетесь налогоплательщиком с низким доходом, IRS не взимает плату за пользование, если вы согласны разрешить ему автоматически снимать средства с вашего банковского счета для платежей. Если вы квалифицируетесь как налогоплательщик с низким доходом, но не можете производить электронные дебетовые платежи, IRS возместит вам плату за пользование, когда вы погасите свой баланс.

Если вы производите платежи с помощью дебетовой или кредитной карты, вам придется заплатить комиссию за обработку. Комиссия по дебетовым картам составляет от 2 до 4 долларов за платеж; комиссия по кредитным картам составляет около 2% от суммы платежа.

Если ваша задолженность превышает 25 000 долларов, вы должны производить платежи путем автоматического снятия средств с банковского счета («прямой дебет»).

Внесение изменений в план платежей IRS

IRS предлагает онлайн-инструмент, который позволяет вам изменить сумму ежемесячного платежа, изменить дату ежемесячного платежа, подписаться на автоматическое снятие средств и восстановить план платежей, который вы упали позади на. Однако это работает только в том случае, если вы не осуществляете платежи прямым дебетом.

Если вы используете план, в котором платежи производятся автоматически с вашего банковского счета, вам необходимо напрямую связаться с IRS.

Если ваш план перестанет действовать, может взиматься плата за восстановление.

В рамках продолжающегося реагирования правительства на коронавирус IRS также не сочло невыполненными какие-либо соглашения о рассрочке платежа в период с 1 апреля по 15 июля 2020 года. Но проценты по-прежнему начислялись на невыплаченные остатки.

Могу ли я сам подать заявку на план выплат IRS?