приложения, которые помогут вести семейный бюджет: Инвестиции: Экономика: Lenta.ru

1

Контроль над тратами позволяет существенно улучшить жизнь

Следить за тем, сколько вы тратите, стоит всегда, но особенно остро этот вопрос встает в период экономической нестабильности. Тщательное ведение семейного бюджета позволит не только видеть, куда уходят деньги, но и заранее распределить их, чтобы не занимать до получки. Ведение бюджета помогает реально оценить финансовые возможности, подготовиться к крупным тратам и правильно расставить приоритеты.

Но свести дебет с кредитом в уме не так-то просто. Семейный бюджет включает в себя учет доходов и расходов каждого члена семьи, а также составление детального плана накоплений на ближайшее будущее.

Экономисты советуют составлять план бюджета на год вперед. Считается, что более короткие промежутки не позволяют грамотно спланировать крупные траты — такие как отпуск, ремонт, покупку крупной бытовой техники и тем более автомобиля. В то же время не стоит пытаться детально спрогнозировать бюджет на несколько лет вперед. При длительных сроках планирования вы не сможете учесть возможные изменения в своей зарплате, курсе валют и экономическую ситуацию в мире.

В то же время не стоит пытаться детально спрогнозировать бюджет на несколько лет вперед. При длительных сроках планирования вы не сможете учесть возможные изменения в своей зарплате, курсе валют и экономическую ситуацию в мире.

По статистике, только 38 процентов россиян ведут бюджет, и только у половины из них этот процесс вошел в привычку. Многие ведут бюджет «в уме» — таких 32 процента. Впрочем, для того, чтобы знать, куда деваются деньги, проще воспользоваться более современными формами подсчета. «Лента.ру» в рамках проекта «Что делать?» рассказывает о том, как упростить ведение бюджета.

2

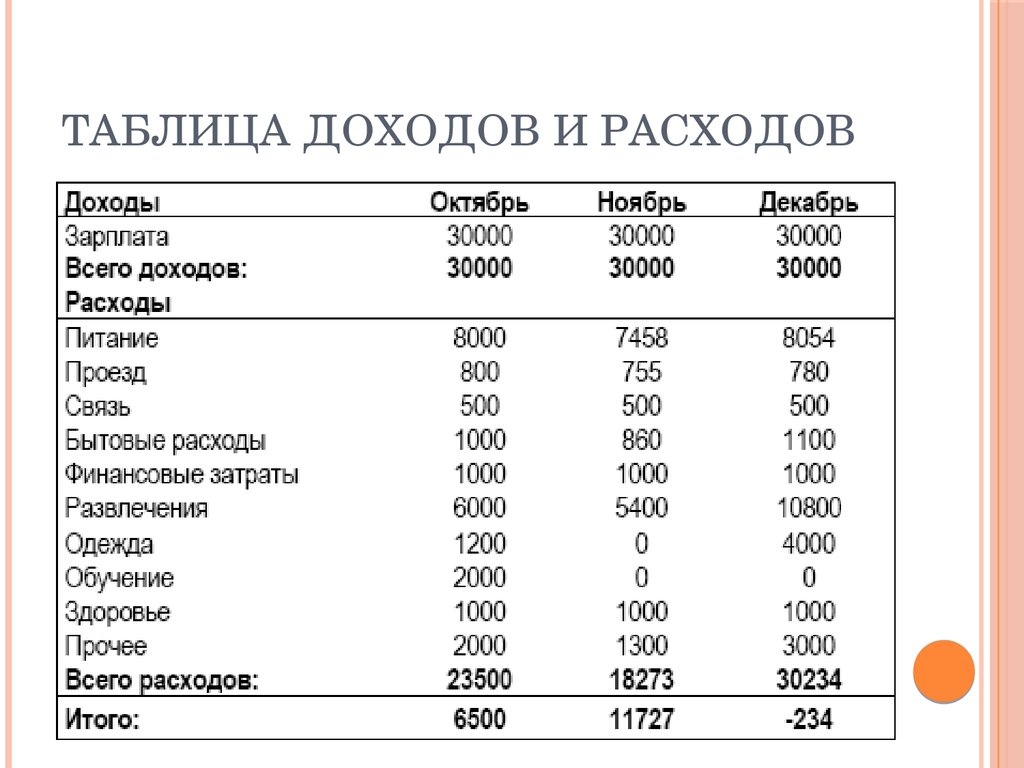

Вести бюджет можно даже в простой электронной таблице

Идеальный бюджет должен представлять собой свод доходов и расходов семьи на ближайшие несколько месяцев. Если вы привыкли по старинке вести бюджет на бумаге, то таблицы, созданные в Excel, Numbers (для мacOS) или в каком-нибудь онлайн-офисе, будут хорошей альтернативой такому подходу. В Microsoft Office, например, есть даже специальные бесплатные шаблоны для ведения семейного бюджета.

У электронных таблиц есть очевидное преимущество: возможность структурирования учета трат и прихода денег ограничены только вашей фантазией и навыками. Начните с самой простой таблицы. Заведите лист на нужный период времени (лучше — на неделю, максимум на месяц). Распишите категории расходов и с помощью простых формул подсчитайте сумму планируемого расхода и прихода. Теперь остается только вовремя записывать траты и не уходить в минус.

Если ручное заполнение таблиц кажется вам утомительным занятием, на помощь придут мобильные приложения.

3

Превратите ведение бюджета в увлекательную игру

Одно из главных препятствий на пути к организованному и экономному домашнему хозяйству — простая человеческая лень. Людям просто надоедает совершать скучные рутинные действия. Здесь на помощь придут приложения, превращающие будничный процесс в игровой.

Как, например, популярная программа Coinkeeper. На главном экране приложения наглядно отображаются категории доходов, кошельков и расходов, которые разделены по цветам. Если расходы начинают превышать заданный лимит, то их иконка начинает краснеть. Приложение удобно еще и тем, что распознает расходы из СМС и поддерживает синхронизацию с кредитными и дебетовыми картами.

На главном экране приложения наглядно отображаются категории доходов, кошельков и расходов, которые разделены по цветам. Если расходы начинают превышать заданный лимит, то их иконка начинает краснеть. Приложение удобно еще и тем, что распознает расходы из СМС и поддерживает синхронизацию с кредитными и дебетовыми картами.

Несмотря на то что пользователь предоставляет приложению данные со своих банковских счетов, доступ осуществляется в режиме «только для чтения». То есть оно просматривает ваши финансовые операции, но вносить какие-либо изменения (например, переводить средства без вашего согласия) не может. Схожие функции дают и другие популярные приложения, которые можно найти в топах онлайн-магазинов Apple и Google Play: «Дзен-мани», Money Flow, «Ежедневный бюджет», Moneon и другие.

4

Составляйте списки покупок в мобильном приложении

Отправляясь в магазин, мы привыкли составлять списки покупок на бумажке. Но гораздо удобнее воспользоваться специальными мобильными приложениями, которые позволяют на лету редактировать такой список, а также дают доступ к нему другим членам семьи.

Среди прочих можно выделить приложение российских разработчиков «Купи батон». Оно чрезвычайно простое в использовании и при этом помогает структурировать покупки. В его базу уже заложены всевозможные популярные позиции, каждая размечена цветовым кодом — в зависимости от того, к какой категории продуктов относится. Это позволяет сгруппировать их по отделам магазина, в которых их можно найти. Мясо — к мясу, бакалея — к бакалее, и так далее. Помимо прочего, приложение предупреждает членов семьи с помощью уведомлений, когда вы начнете совершать покупки.

Есть и другие аналогичные приложения, однако самые популярные — Bring! или Our Groceries Shopping List — ориентированы на западного потребителя, в их базе зачастую невозможно найти российские продукты.

5

Возьмите под контроль инвестиции и ежемесячные платежи

Просто контролировать траты недостаточно. Если вы вкладываетесь в ценные бумаги или драгоценные металлы, нелишним будет держать этот актив перед глазами. К тому же многие забывают о ежемесячных платежах — за квартиру, за интернет и не только.

К тому же многие забывают о ежемесячных платежах — за квартиру, за интернет и не только.

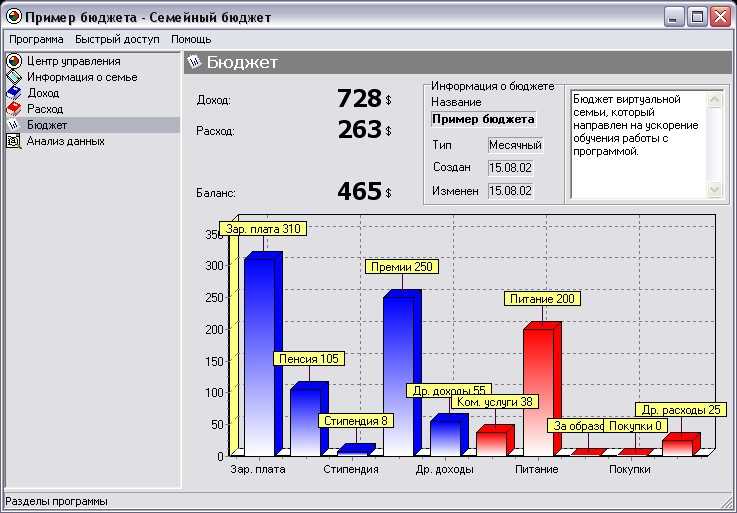

Охватить все позволяет сервис «Дзен-мани». Он помогает вести домашнюю бухгалтерию и составлять планы на будущее.

Можно легко сравнить периоды, проанализировать динамику трат, убыль или рост вашего капитала наглядно, на графике.

Планируя крупную покупку, всегда можно включить учет не только примерного прихода-расхода, но и запланированных ежемесячных платежей

В приложении можно добавлять в список повторяющиеся операции по одному нажатию и пользоваться виджетами, облегчающими внесение данных. Существует и возможность вести совместный бюджет с несколькими членами семьи, при этом у каждого могут быть свои счета, а на главном экране будет отображаться общая сумма.

Сервис распознает СМС-уведомления от банков, которые поступают на ваш телефон, и автоматически заносит расходы в базу. Помимо этого, «Дзен-мани» подключается к таким платежным системам, как ЮMoney или QIWI.

6

Забыли, кому и сколько должны? Вам подскажут

Без долгов, конечно, лучше, но жизнь часто вносит свои коррективы.

Следить за этим поможет еще одно приложение от российских разработчиков — Moneon. Основная его особенность — продвинутый трекер долгов. С его помощью можно учитывать срок возврата денег, сколько вы должны или сколько должны вам.

7

Сервис «все в одном» упростит контроль над расходами

Не все захотят распылять внимание между несколькими приложениями. Отдельные программы под каждую задачу — это хорошо, но многим удобнее и составлять списки покупок, и управлять тратами в одном приложении. В России такое есть: сервис «Дребеденьги». Определенно не самый приятный в плане дизайна приложений и веб-интерфейса, но при внешней простоте он обладает широким набором возможностей.

Помимо достаточно стандартного автоматического ввода трат по СМС от банков и отчетов для анализа расходов, «Дребеденьги» могут сканировать чеки по QR-коду, поддерживают экспорт данных в таблицу Excel и ежедневную отправку по электронной почте.

Кроме того, сервис высылает уведомления о запланированных операциях и обладает встроенным списком покупок, а также электронным органайзером. И за курсом валют не придется следить самостоятельно: актуальные данные «Дребеденьги» загружают в систему сами.

8

Пользуйтесь банковскими приложениями

Впрочем, если вы совершаете покупки преимущественно с помощью банковских карт одного банка, то мобильные приложения большинства банков позволяют вести семейный бюджет, почти не прилагая никаких усилий.

Мобильные приложения самых крупных российских банков («Сбербанк-онлайн», «Тинькофф», «Райффайзен», «Альфа-Банк», «Открытие» и других) обладают схожим функционалом. В них есть анализатор расходов. Он показывает все траты в виде удобной для понимания диаграммы, в которой покупки уже разложены по категориям.

Помимо этого, очень удобно откладывать деньги на определенные цели — по сути это отдельные счета, на которых можно хранить средства на большую покупку, путешествие или что-то еще. На него будет с определенной периодичностью переводиться определенная сумма денег.

На него будет с определенной периодичностью переводиться определенная сумма денег.

А если завести ребенку детскую банковскую карту, то вы сможете видеть, на что тратит деньги ваше чадо. Подробнее о том, как научить ребенка обращаться с деньгами и копить, можно узнать здесь.

Как вести семейный бюджет: планирование семейного бюджета

13.02.2023

Группа ВТБ

Планирование семейного бюджета — одна из основ благополучия, но не все люди это осознают, а некоторые считают сложным и бесполезным. На самом деле, если грамотно вести финансы, научиться экономить, можно достичь гораздо большего, чем при непродуманных тратах. Например, начать путешествовать, купить еще одну квартиру — для детей, собрать инвестиционный портфель, а главное — перестать ссориться из-за нехватки средств.

Что такое семейный бюджет

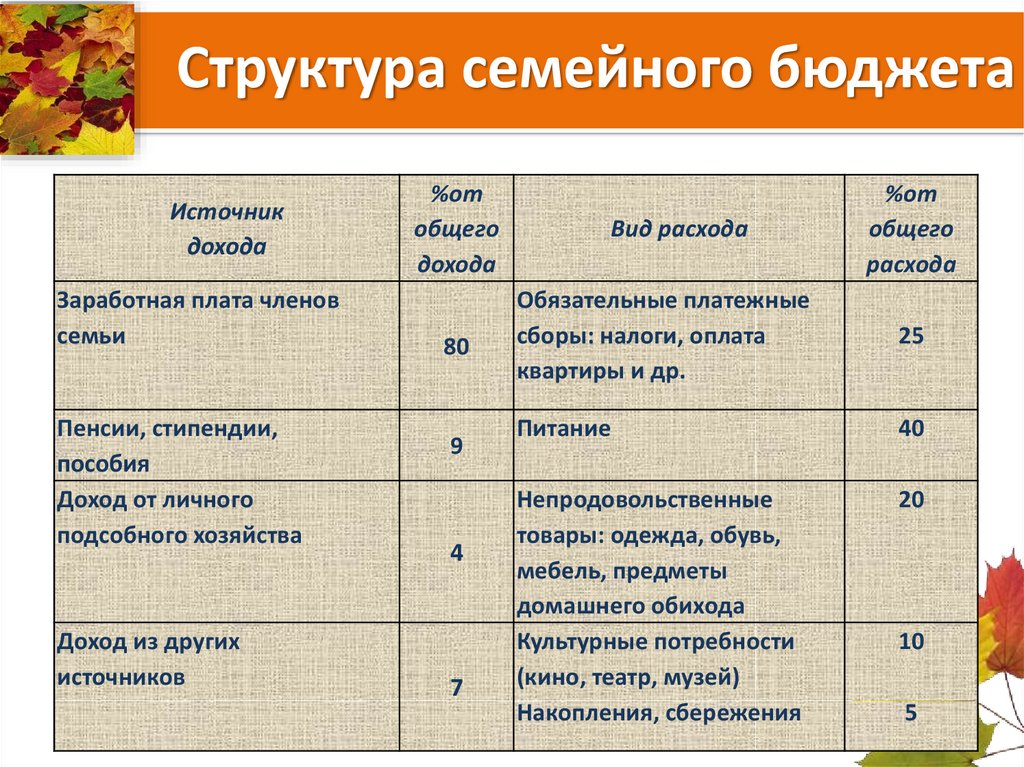

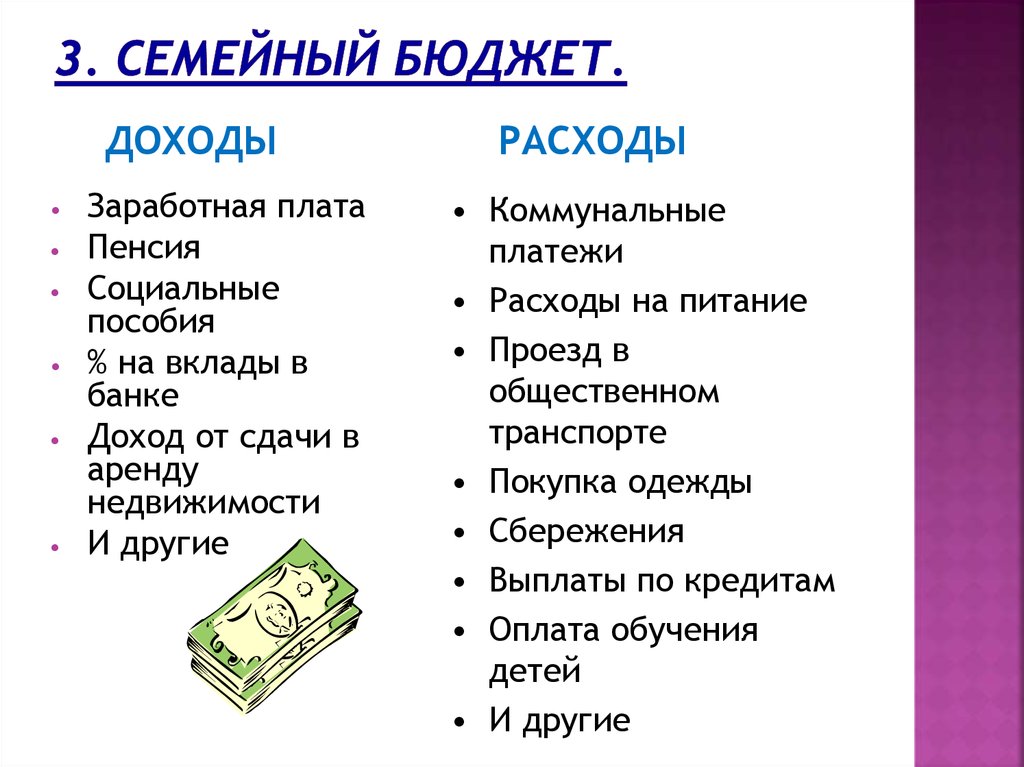

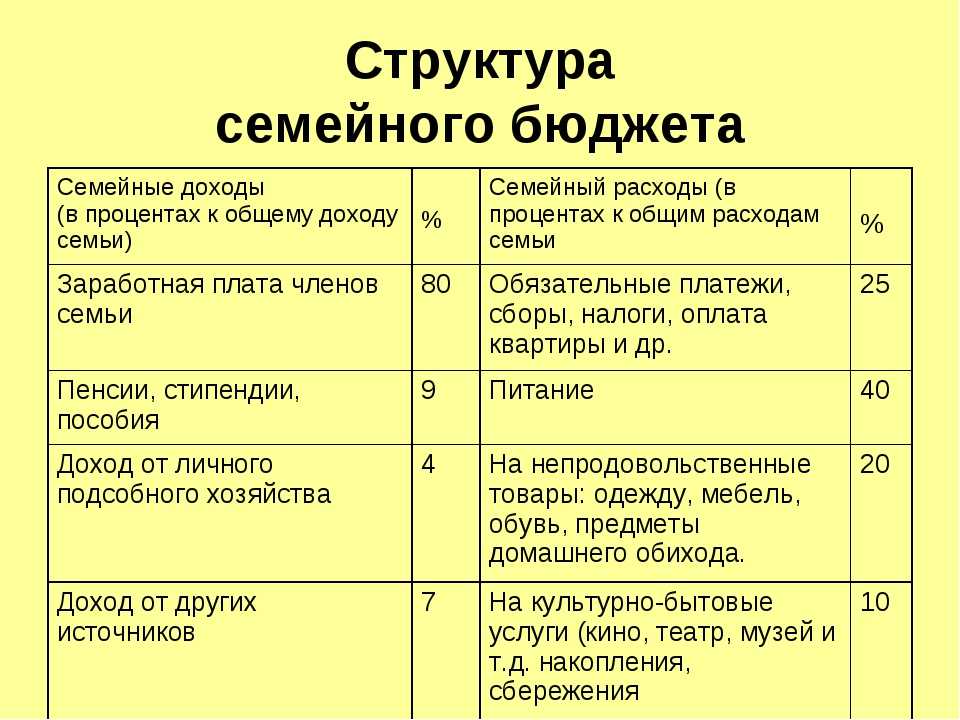

Семейный бюджет — это финансовый план семьи на определенный промежуток времени, например, на месяц, квартал, год. Он в подробностях учитывает доходы, траты, накопления, вложения.

зарплаты,

прибыль от бизнеса,

дивиденды от инвестиций и использования имущества,

пособия.

В графу трат входят средства на общее питание, коммунальные услуги, транспорт, связь для всех, развлечения. Сюда же причисляют личные расходы каждого. Обязательная статья — сбережения на крайний случай.

Зачем нужно вести семейный бюджет

Планирование домашнего бюджета делает жизнь более стабильной и обеспеченной. Почему это работает именно так:

Вы ставите цели, на которые нужны деньги, а расчеты помогают быстрее их добиться. Это, например, приобретение жилья, общий отпуск, автомобиль. Если бессистемно покупать всё, что хочется, накопить на действительно необходимое не удастся или получится очень нескоро.

Вам проще контролировать траты и формировать хорошие покупательские привычки. Когда знаешь, сколько средств поступает за определенное время, куда они уходят, становится легко распределить доходы, избежать лишних приобретений вроде седьмой пары коричневых ботинок.

Вы не боитесь кризиса, поскольку готовы к любым переменам. Увольнение с работы, болезнь, другие внезапные поводы для трат не застанут врасплох, ведь деньги на чрезвычайные ситуации отложены.

В целом ведение семейного бюджета упорядочивает не только финансы, но и саму жизнь. Вы не ссоритесь из-за денег, поскольку обсуждаете все крупные траты, а мелкие расходы просчитываете заранее и не тратите средства на ненужное.

Виды семейного бюджета

Существует несколько моделей планирования домашнего бюджета. Ни одна из них не идеальна. Выбирайте вариант, который подходит именно в вашем случае:

Совместный. Всё заработанное складывают в общую копилку, каждый член семьи берет оттуда деньги по мере необходимости. Траты планируют и согласовывают друг с другом. Этот метод формирования семейного бюджета удобен, если у вас одинаковые взгляды на финансы, и вы полностью доверяете второй половине.

Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно.Условно-совместный. Это способ удобен, если вы предпочитаете держать деньги на зарплатных картах и не снимать наличные. Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине. Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.

Раздельный. Такой метод планирования предполагает, что каждый зарабатывающий член семьи оплачивает свою долю общих трат. Например, один отвечает за коммунальные взносы, другой — за кружки и секции для детей. Прочие нужды супруги тоже делят, а оставшиеся средства каждый расходует по своему усмотрению. Если вы хотите накопить на общую финансовую цель, это обсуждают отдельно.

Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.Единоличный. Подходит паре, где зарабатывает один человек, а второй не возражает против подобного формирования финансовой модели. Или если один из супругов склонен к транжирству, а второй умеет экономить. По взаимной договоренности более расчетливый решает, сколько денег, куда и когда потратить, какую сумму отложить.

Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно.

Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно. Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.

Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.Этапы ведения семейного бюджета

Планировать удобнее пошагово. Тогда вы точно не запутаетесь в расчетах и постепенно привыкнете тратить на них всё меньше времени.

Зачем вам деньги: определяем цели

Планирование ради порядка неинтересно. Важно понять, с какой целью вы скрупулезно считаете и распределяете средства. Какие могут быть цели:

Краткосрочные. Например, новая модель Айфона или хорошие наушники, которые не потребуют больших затрат, но и оплатить их просто с очередной зарплаты не получится.

Среднесрочные. В эту категорию вписывают более дорогие покупки: автомобиль, новую мебель или ремонт, которые требуют больше времени и ресурсов для накопления.

Долгосрочные. Это самые дорогостоящие планы на будущее, например, ипотека, инвестиции для получения пассивного дохода, средства на учебу ребенка в университете.

Такое разделение помогает рассчитать нужную сумму, определить, за какой срок удастся ее накопить, какие инструменты для этого использовать.

Что у вас есть

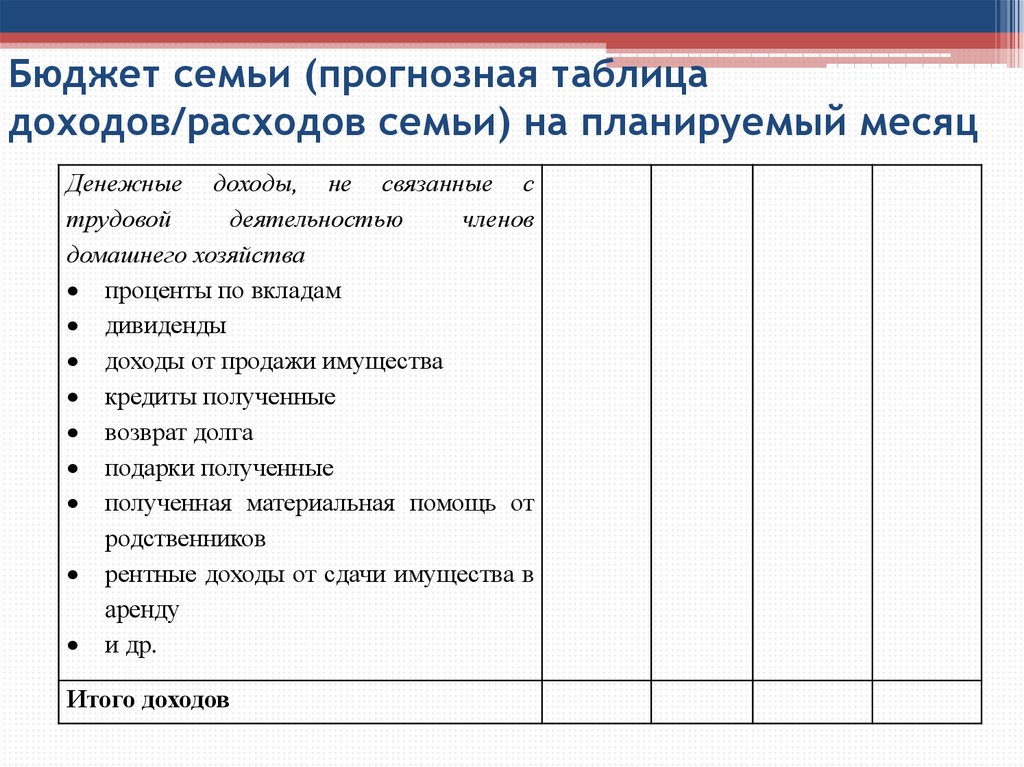

Чтобы планировать траты, нужно подсчитать поступления в семейный бюджет, понять, сколько уходит на жизнь, и какая сумма остается. Это делают ежемесячно. В статье доходов учитывают:

зарплаты,

подработки,

стипендии,

пенсии,

пособия,

прибыль от сдачи внаем недвижимости,

проценты по вкладам.

Заработки каждого члена семьи вносите в отдельные графы.

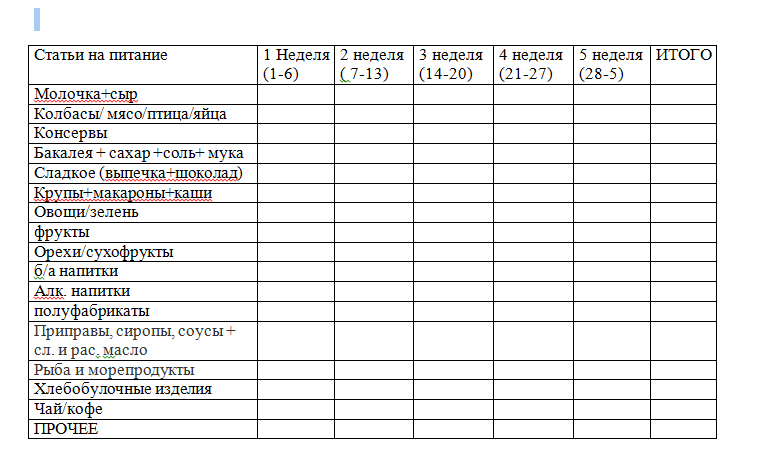

Откладывать все полученные средства не получится, поэтому посчитайте, какую часть общих денег вы потратите. Проще с постоянными расходами, которые присутствуют в каждом месяце. Это оплата коммунальных услуг, кредитов, а также связь, интернет, проезд, продукты, образование, детские кружки. Переменные траты — покупка одежды, косметики, мелкий ремонт, то есть также необходимые нужды, но присутствующие реже. Не забудьте о налогах на недвижимость, автомобиль, страховках, на которые выделяют средства 1-2 раза в год. Записывайте всё, чтобы получить полное представление о семейных финансах. Иногда на мелочи уходит очень много денег.

Как вести анализ финансов

Подсчитайте, сколько вы заработали за определенный период, какую сумму потратили за то же время. Если денег в семейный бюджет поступило больше, чем ушло, это хороший результат. Но всё же разберите все траты по пунктам, чтобы спланировать их сокращение. Обнаружится, например, что можно отказаться от вредных привычек или некоторое время не покупать одежду, потому что ее и так много. Таким образом вы сэкономите еще больше, а значит, быстрее достигнете своей финансовой цели. Не забывайте, что в магазинах бывают скидки и акции, которые не связаны с качеством товара, а только уменьшают его стоимость. А при оплате дебетовой картой в супермаркетах, кафе и такси можно получать кешбэк.

Таким образом вы сэкономите еще больше, а значит, быстрее достигнете своей финансовой цели. Не забывайте, что в магазинах бывают скидки и акции, которые не связаны с качеством товара, а только уменьшают его стоимость. А при оплате дебетовой картой в супермаркетах, кафе и такси можно получать кешбэк.

Если вы со своими домашними потратили больше заработанного, тем более важно найти резервы. Поделите расходы на жизненно необходимые и те, без которых можно обойтись. В следующем месяце откажитесь от лишнего.

Оцените заработки, чтобы понять, реально ли их увеличить. Может быть, стоит сменить работу на более высокооплачиваемую, поднять стоимость услуг на фрилансе, поискать иные источники доходов.

Составьте план на ближайшее время

Теперь вы можете учесть погрешности прежнего семейного бюджета и планировать его на новый срок. Траты нужно обсуждать всем вместе, чтобы потом не было неприятных сюрпризов. Если дочке нужны новые зимние сапоги, а папа собирается посетить платного стоматолога, эти статьи закладывают заранее.

Не забывайте о подушке безопасности на непредвиденные случаи. Если деньги лежат «под матрасом», их обесценивает инфляция. Выгоднее положить сбережения на краткосрочный банковский вклад. При необходимости вы снимете с него нужную сумму. Или сможете пополнять баланс, чтобы увеличивать доходность накоплений.

Корректируйте семейный бюджет

Даже если вы спланировали идеальный вариант семейного бюджета, жизнь может внести в него свои коррективы. Не бойтесь менять статьи расходов, если это необходимо. Например, тратить на экстренные нужды, которые не были предусмотрены. В следующем месяце можно запланировать на них большую сумму.

А если вы только начали формировать подушку безопасности и денег пока мало, воспользуйтесь кредитной картой. Следите за тем, чтобы не превысить беспроцентный период и лимит средств. Тогда вам придется возвращать только израсходованную сумму, не больше. А часть денег вы получите назад в виде кешбэка.

Планируйте семейный бюджет так, чтобы жизнь не была чересчур скромной. Не экономьте на питании, здоровье, позволяйте себе маленькие радости. Почему это важно: неумеренная экономия приведет к обратному эффекту — вы можете быстро выгореть и передумаете вести учет финансов.

Не экономьте на питании, здоровье, позволяйте себе маленькие радости. Почему это важно: неумеренная экономия приведет к обратному эффекту — вы можете быстро выгореть и передумаете вести учет финансов.

Как составить семейный бюджет

Для подсчетов, анализа данных и планирования есть три способа:

Записывать всё на бумаге. Так вести контроль можно разве что в самом начале, когда нужно только фиксировать траты. Дальше этот способ будет неудобен, поскольку отнимает много времени на подсчеты с помощью калькулятора.

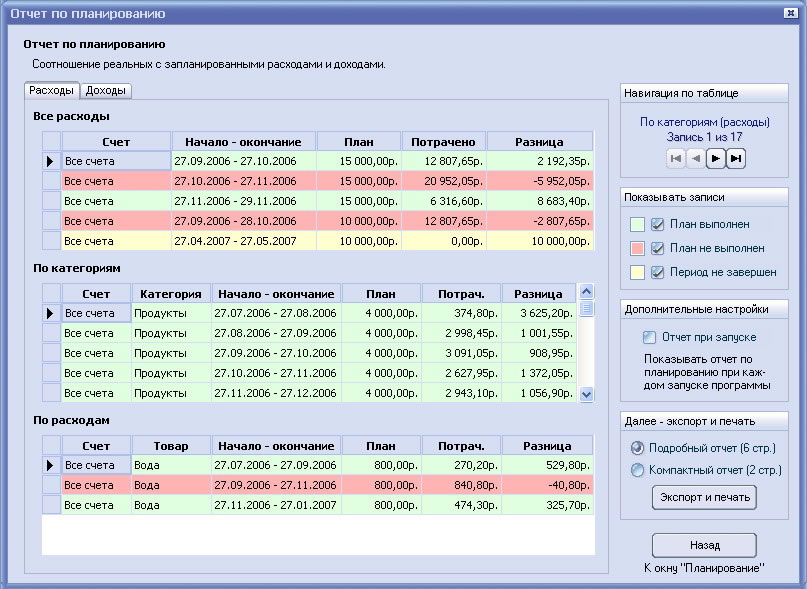

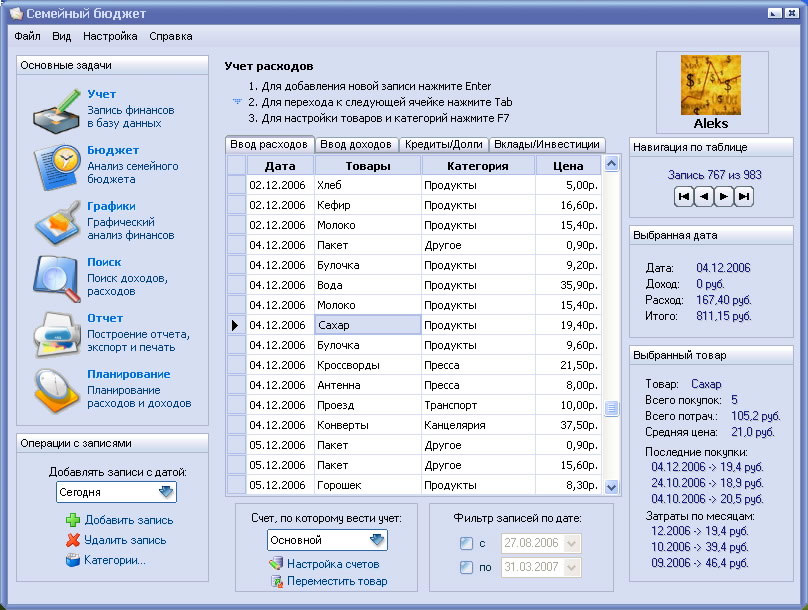

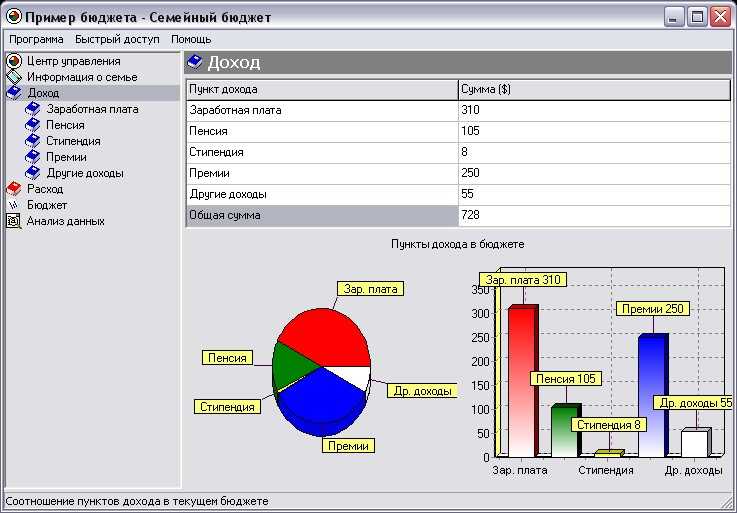

Использовать таблицы Excel и Google. Расчеты в них делаются автоматически. Вам нужно только вносить сведения и сохранять их, если выбрали Excel. Контроль облегчают готовые шаблоны Google Таблицы, которые можно подстраивать под себя.

Вести расчеты с помощью специальных программ и приложений для мобильного телефона. Среди них есть платные и бесплатные, простые и с более сложным интерфейсом. Пробуйте и выбирайте то, что удобнее.

Контролировать поступления и траты, менять баланс проще, когда все данные занесены в одну таблицу и расписаны по статьям максимально подробно.

Как правильно планировать семейный бюджет

Оптимальный семейный бюджет в каждом кругу свой, но есть общие ориентиры:

Разделите его на три составляющих. Запланируйте, что 50% денежных поступлений пойдет на основные нужды: продукты, оплату жилья и удобств, проезд. Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности. Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.

Отложите на случай форс-мажора сумму, которая позволит семье жить по-прежнему на протяжении до полугода. Никто не ожидает болезни, потери работы, но, если это случится, у вас будут время и ресурсы решить проблемы. А чтобы освободившиеся средства не съедала инфляция, держите их в банке.

Обсуждайте траты со своими домашними, когда подводите итоги и распределяете средства на следующий срок.

Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.Не тратьте деньги впустую. Если в семейный бюджет поступило больше средств, чем предполагалось, их лучше сразу отложить, а не расходовать на спонтанные покупки. Так вы быстрее получите то, на что копите.

Инвестируйте, если у вас есть свободные средства и собственное жилье. Не стоит пускаться в рискованные сделки, если вы не очень в этом разбираетесь. Но можно, например, купить еще одну квартиру, чтобы зарабатывать на сдаче в аренду, открыть индивидуальный инвестиционный счет или приобрести акции.

Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.

Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.Планирование финансов — выгодное и интересное занятие. Конечно, счастье не в деньгах. Но если вы научитесь ими управлять, то почувствуете, что стали спокойнее, увереннее и теперь можете подарить больше радости своим близким.

Поделиться:

Закажите дебетовую карту сейчас

1

Заполните простую онлайн-заявку

Это займет пару минут

2

Выберите способ получения

2

Выберите способ получения

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Подключите программу лояльности «Мультибонус»

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Другие полезные статьи

Финансовая грамотность20.01.2023

Как вести личный бюджет

Читать далее

Финансовая грамотность20.01.2023

Как накопить деньги

Читать далее

Финансовая грамотность27.01.2023

Что такое финансовая грамотность

Читать далее

Начните вести семейный бюджет с банком ВТБ — закажите доставку дебетовой карты

Заказать карту

Семейный бюджет | Советы, ответы на часто задаваемые вопросы и калькулятор

Ведение домашнего хозяйства — непростая задача, а еще сложнее, если вы находитесь в затруднительном финансовом положении. Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Готовы решить проблемы с семейным бюджетом? Следуйте этим семи простым шагам, чтобы составить ежемесячный семейный бюджет.

Поставьте цель. Спросите себя, что вы хотите получить от семейного бюджета. Это для создания душевного спокойствия? Оплачивайте счета вовремя и в конце месяца остаются деньги? Улучшить свой кредитный рейтинг и выбраться из долгов? Или копите на крупную покупку? Как только вы определитесь со своей целью, запишите ее, чтобы вы могли напомнить себе, почему стоит приложить усилия, чтобы придерживаться своего бюджета.

Выберите цифровой инструмент для составления бюджета. Даже если вы не особенно разбираетесь в технологиях, вам стоит либо загрузить онлайн-программу для составления бюджета на свой компьютер, либо использовать приложение для составления бюджета на телефоне.

Инструменты цифрового бюджетирования интуитивно понятны, просты в использовании, помогают уменьшить количество ошибок, а также часто доступны бесплатно или за разумную плату.Соберите свою финансовую информацию. Чтобы составить семейный бюджет, вам нужно точно знать, каковы ваши ежемесячные доходы и расходы. Это включает в себя платежные квитанции, банковские выписки, счета и квитанции. В дополнение к просмотру бумажных записей, не забывайте искать информацию о своей учетной записи в Интернете, включая электронные счета и автоматическую оплату счетов.

Разделите на категории. Следующим шагом будет выяснить, куда уходят ваши деньги и почему. Сначала разделите свои расходы на следующие категории:

Коммунальные услуги — квартплата, электричество, телефон и т. д.

Дискреционные расходы — рестораны, развлечения, покупка подарков

Обеспеченный долг — ипотека, автокредит

Необеспеченный долг — кредитные карты, студенческие ссуды, медицинские счета

Рассчитать информацию.

Если вы чувствуете себя старомодным, вы можете поместить всю информацию, которую вы уже собрали, в письменную книгу или ввести ее в Excel. Но вы можете попробовать инструменты цифрового бюджетирования, которые не только рассчитают ваш бюджет, но и предложат, как улучшить ваши привычки расходов. Просто загрузите свою информацию в программное обеспечение или приложение по вашему выбору и позвольте ему творить чудеса. Затем посмотрите, как он создает семейный бюджет, персонализированный специально для вас.Ищите способы сократить расходы. Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее.

Ежемесячно пересматривайте свой бюджет.

Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.

Инструменты цифрового бюджетирования интуитивно понятны, просты в использовании, помогают уменьшить количество ошибок, а также часто доступны бесплатно или за разумную плату.

Инструменты цифрового бюджетирования интуитивно понятны, просты в использовании, помогают уменьшить количество ошибок, а также часто доступны бесплатно или за разумную плату. Если вы чувствуете себя старомодным, вы можете поместить всю информацию, которую вы уже собрали, в письменную книгу или ввести ее в Excel. Но вы можете попробовать инструменты цифрового бюджетирования, которые не только рассчитают ваш бюджет, но и предложат, как улучшить ваши привычки расходов. Просто загрузите свою информацию в программное обеспечение или приложение по вашему выбору и позвольте ему творить чудеса. Затем посмотрите, как он создает семейный бюджет, персонализированный специально для вас.

Если вы чувствуете себя старомодным, вы можете поместить всю информацию, которую вы уже собрали, в письменную книгу или ввести ее в Excel. Но вы можете попробовать инструменты цифрового бюджетирования, которые не только рассчитают ваш бюджет, но и предложат, как улучшить ваши привычки расходов. Просто загрузите свою информацию в программное обеспечение или приложение по вашему выбору и позвольте ему творить чудеса. Затем посмотрите, как он создает семейный бюджет, персонализированный специально для вас. Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.

Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.Как составить семейный бюджет

Когда вы слышите слово «бюджет», что вы чувствуете? Вы представляете себе жизнь в условиях ограничений? Жадность? Отказ от заветного утреннего латте?

Если да, то можете не волноваться. не для того, чтобы сделать жизнь менее приятной, а для того, чтобы каждый доллар, который вы зарабатываете, имел цель и направлялся в нужное место. Во всяком случае, бюджет должен дать вам больше финансовой свободы. И если вы читаете это, вы должны Похлопайте себя по плечу за проявленную инициативу. 0003

0003

Как составить бюджет

Составление бюджета с нуля поначалу может показаться немного сложным. Но как только у вас все будет на месте, поддерживать свой бюджет должно быть довольно просто. На самом деле, мы собрали шаблон, с которого вы можете начать. Просто выберите категории, которые относятся к вам, и замените или удалите те, которые не подходят.

Как правило, ваш бюджет должен включать три ключевые области: доходы, расходы и погашение долга/сбережения. Вот как разбить эти категории.

1. Доход

Начните с суммирования всех ваших доходов за месяц, включая зарплату, чаевые, дополнительный доход от фриланса или малого бизнеса, пособия по социальному обеспечению, пособие на ребенка или алименты, а также любые другие средства, которые вы семья собирает.

По возможности используйте свой чистый доход (то, что вы приносите домой) вместо валового дохода, потому что он по-прежнему облагается налогом. Однако, если вы получаете доход от фриланса или самозанятости, вы можете учитывать налоги отдельной строкой в разделе расходов.

2. Расходы

Затем подсчитайте все свои расходы за месяц. Вы можете просмотреть свои банковские выписки, чтобы убедиться, что все учтено, включая фиксированные и переменные расходы, а также дискреционные расходы и платежи по непогашенным долгам.

- Фиксированные расходы: Счета, которые возникают каждый месяц на одну и ту же сумму, называются фиксированными расходами. К ним относятся такие вещи, как ваша арендная плата или ипотека, страховые взносы, детский сад, алименты или алименты, которые вы должны бывшему супругу. Как правило, эта часть вашего бюджета устанавливается по принципу «установи и забудь», поскольку фиксированные расходы не меняются. Если у вас есть какие-либо расходы, которые происходят ежеквартально, ежегодно или по графику, отличному от ежемесячного, просто разделите общую сумму на количество месяцев в каждом платежном цикле. Например, предположим, что вы оплачиваете счет за страхование автомобиля в размере 500 долларов каждые шесть месяцев. Вы должны ввести «= 500/6» в эту ячейку, чтобы получить среднее значение за месяц (только не забудьте отложить эти средства до наступления срока оплаты счета).

- Переменные расходы: В дополнение к постоянным расходам у вас, вероятно, есть расходы, которые колеблются от месяца к месяцу. Например, ваш счет за электричество или мобильный телефон может меняться в зависимости от вашего использования. Составление бюджета для этих предметов может быть немного сложным, поскольку вы не всегда можете точно предсказать, какими они будут. Хотите знать, сколько вы должны ежемесячно тратить на продукты?

- Здравоохранение: Одним из конкретных переменных расходов, с которым сталкиваются многие семьи, является здравоохранение. Хотя ваша страховая премия является фиксированным расходом, ваши личные расходы будут меняться от месяца к месяцу и от года к году. Один из способов учесть это — взять годовую максимальную сумму наличных средств по вашему плану медицинского страхования и разделить ее на 12. Например, если максимальная сумма наличных средств вашей семьи составляет 6000 долларов в год, хорошей идеей будет откладывайте 500 долларов в месяц (6000 долларов за 12) на непредвиденные расходы на здравоохранение. Если вы не используете его в течение всего года, то к концу года у вас останется немного денег.

- Выплата долга: Важно выделить выплату долга отдельной строкой в вашем бюджете. Это потому, что, хотя платежи по кредитным картам и займам могут быть регулярной частью ваших ежемесячных счетов, это не деньги, которые вы хотите выплачивать в течение длительного времени (за исключением ипотеки). Сосредоточьтесь на том, чтобы быстро погасить эти долги — возможно, даже применяя дополнительные платежи, если позволяет ваш бюджет, — чтобы вы могли внести больший вклад в другие свои цели, такие как сбережения.

- Дискреционные расходы: Здесь вы будете планировать дополнительные расходы, такие как билеты на концерты, обеды вне дома, счастливые часы и все, на что вы любите тратить деньги на «удовольствие». Как правило, дискреционные расходы должны составлять не более 30 % от вашего общего дохода. 1 В зависимости от вашего дохода и неизбежных расходов это число может быть меньше.

Вы должны ввести «= 500/6» в эту ячейку, чтобы получить среднее значение за месяц (только не забудьте отложить эти средства до наступления срока оплаты счета).

Вы должны ввести «= 500/6» в эту ячейку, чтобы получить среднее значение за месяц (только не забудьте отложить эти средства до наступления срока оплаты счета). Например, если максимальная сумма наличных средств вашей семьи составляет 6000 долларов в год, хорошей идеей будет откладывайте 500 долларов в месяц (6000 долларов за 12) на непредвиденные расходы на здравоохранение. Если вы не используете его в течение всего года, то к концу года у вас останется немного денег.

Например, если максимальная сумма наличных средств вашей семьи составляет 6000 долларов в год, хорошей идеей будет откладывайте 500 долларов в месяц (6000 долларов за 12) на непредвиденные расходы на здравоохранение. Если вы не используете его в течение всего года, то к концу года у вас останется немного денег. Как правило, дискреционные расходы должны составлять не более 30 % от вашего общего дохода. 1 В зависимости от вашего дохода и неизбежных расходов это число может быть меньше.

Как правило, дискреционные расходы должны составлять не более 30 % от вашего общего дохода. 1 В зависимости от вашего дохода и неизбежных расходов это число может быть меньше.Каждый месяц вводите свои общие расходы в каждой категории в электронной таблице и смотрите, попали ли вы в бюджет меньше или больше.

3. Сбережения

Наконец, вы должны направлять около 20 % своего дохода на сбережения2. В идеале около 12–15 % этого дохода должно идти на пенсионные накопления. Однако для целей вашего бюджета не включайте в этот раздел отчисления пенсионных накоплений в спонсируемую работодателем 401(k) или IRA, поскольку эти средства поступают из вашей валовой заработной платы.

Остальное должно пойти на другие виды сбережений, такие как сберегательный счет на случай чрезвычайных обстоятельств, отпускной фонд или сбережения для колледжа для вашего ребенка. Если вы также работаете над погашением долга, вы можете потратить часть своих «сбережений» на его погашение. В конце концов, избавление от долга под высокие проценты в основном похоже на экономию денег. Конечно, если вы можете позволить себе погасить долг и отложить полные 20% своего дохода, это здорово, хотя, вероятно, нереалистично для многих семей.

В конце концов, избавление от долга под высокие проценты в основном похоже на экономию денег. Конечно, если вы можете позволить себе погасить долг и отложить полные 20% своего дохода, это здорово, хотя, вероятно, нереалистично для многих семей.

Расчет денежного потока

После того, как все эти пункты будут задокументированы в вашем бюджете, вы сможете увидеть общий денежный поток за месяц (доходы минус расходы). Надеюсь, вы получите положительный денежный поток, а это значит, что у вас есть дополнительные средства, которые можно потратить, сохранить или внести в бюджет следующего месяца.

Однако, если ваш денежный поток отрицательный, не паникуйте. Иногда неожиданные расходы могут поставить вас в минус. Чтобы компенсировать это, вы должны стремиться сократить свои расходы в следующие месяцы — в идеале за счет своих дискреционных расходов. Следите за отрицательным денежным потоком, который сохраняется из месяца в месяц, а это означает, что вам нужно переоценить весь свой бюджет.

Ваш комментарий будет первым