7 правил для составления личного или семейного бюджета | by Виктория Сапожникова

Составление семейного бюджета — непростая задача, но это не причина отказываться от планирования. После составления бюджета понимаешь куда уходят деньги и сколько осталось. Чтобы легко составить личный бюджет, следуйте этим семи шагам.

Постоянные расходы — это статьи и счета, которые не меняются из месяца в месяц. Сюда входит аренда и обслуживание автомобиля, счет за коммунальные услуги, расходы на городской транспорт. Рекомендую также включить в эту категорию ежемесячные сбережения. По сути, это страховка от непредвиденных обстоятельств, такая же важная, как страховка автомобиля. В “идеальном” бюджете на сбережения ежемесячно выделяется не менее 10% дохода.

Начните с калькуляции: посчитайте сколько денег в месяц вы (ваша семья) получаете на покрытие расходов. При нерегулярном доходе придется подобрать такой стиль бюджета, который не будет зависеть от регулярного дохода. Например, за счет сбережений. Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

После того как перечислите постоянные расходы, определите сумму, которую готовы потратить на переменные расходы. Здесь считаем продукты, питание, одежду и развлечения. Чтобы корректно спланировать переменные расходы, придется хотя бы 3 месяца вести учет расходов. Убедитесь, что в эту категорию включены сезонные расходы. Здесь вспоминаем о зимних шинах и стоимости отпуска.

В идеале, в личном бюджете расходы соответствуют доходам. Если суммы не совпадают, внесите соответствующие коррективы. Первое, что приходит на ум, сократите переменные расходы.

Если после сокращения переменных расходов, бюджета всё ещё не хватает, придется рассмотреть способ увеличения дохода за счет дополнительной работы или поиска новой, более высокооплачиваемой работы.

Отслеживать расходы по бюджету — такая же полезная привычка, как считать калории. Как и с калориями, расходы считаются отдельно в каждой категории.

Такая ежедневная калькуляция позволит вовремя остановиться и прекратить тратить деньги, избежав перерасхода средств.

Следить за расходами помогают специальные программы для составления бюджета или онлайн-приложения. Любителям психологической мотивации рекомендую метод конвертов. Разложите деньги по целевым конвертам и используйте наличные, тогда вы не пропустите “стоп-сигнал” личного бюджета: кончились наличные — прекратите тратить.

Как показывает опыт, к налаженному процессу учета расходов быстро привыкаешь и начинаешь его улучшать — настраиваешь способ учета “под себя”.

Личный бюджет стоит корректировать в течение месяца. Рассмотрим ситуацию: потребовалось экстренно отремонтировать автомобиль. Проверьте переменные расходы в бюджете и переведите деньги на ремонт, например, из категории одежда.

Когда перемещаете деньги, убедитесь, что бюджет “сошелся” и расходы не превышают доходы. Это ключ к работе с бюджетом, который поможет справиться с непредвиденными расходами и не стать заложником кредитных карт.

Личный бюджет не железный свод правил. Проверяя бюджет в течение месяца, вы сможете при корректировке сократить расходы в одних областях, а в другие перевести больше денег. Это нормально: бюджет станет понятным и рабочим только после нескольких корректировок.

Рекомендую раз в месяц оценивать бюджет на будущий месяц и квартал. Это поможет скорректировать расходы к новым обстоятельствам и увеличить расходы в тех областях, где ощущается нехватка денег.

- Научитесь составлять и придерживаться гибкого бюджета при непостоянном доходе. Средства, сэкономленные в моменты поступления больших денег, пригодятся, чтобы покрыть расходы в периоды, когда доходы невелики.

- При непостоянном доходе полезно отследить цикличность в поступлении денег. Составьте ежемесячный график поступления средств, рассчитайте необходимый минимум трат — это и будет ваш “идеальный” бюджет.

- Чтобы бюджет начал работать, понадобится время. Начало составления бюджета — это только первый шаг на длинном пути к контролю личных финансов.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии. - Здесь пригодится “золотое правило” распределения бюджета 50/30/20. 50% — основные расходы, 30% — необязательные траты, 20% — сбережения и создание резервного фонда.

- Учитесь и ищите новые способы управления деньгами и другие инвестиционные решения. Никогда не поздно начать управлять собственными деньгами и менять личную финансовую ситуацию.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.Как вести личный бюджет: траты, инвестиции, накопления :: Новости :: РБК Инвестиции

Если вы хотите привить себе финансовую дисциплину и сэкономить, то вести личный бюджет просто жизненно необходимо. Перейти к такому щепетильному учету непросто, поэтому мы разбили процесс на несколько шагов

Перейти к такому щепетильному учету непросто, поэтому мы разбили процесс на несколько шагов

Каждая компания и каждое государство имеют свой бюджет. Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Кроме того, структурирование личного бюджета помогает сократить расходы и привить финансовую дисциплину. Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Ставим перед собой цель

Доктор экономических наук, профессор Николай Берзон считает, что при управлении личными средствами перед собой нужно ставить цели на короткий, средний и долгий сроки и формулировать эти цели конкретно.

«Краткосрочные цели направлены на решение текущих финансовых задач. И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

В личном бюджете нужно учитывать не только ежемесячные потребности, но и цели, на которые вы хотите накопить. С этим согласен и Макаров. По его словам, четко сформулированная цель поможет разобраться в том, как ее достичь. Так что если вы хотите купить, например, машину, определите марку автомобиля, к какому сроку планируете ее приобрести и за какую цену.

Фото: igor moskalenko / Shutterstock

Составляем таблички

В своей книге «Личный бюджет: деньги под контролем» Макаров пишет, что сперва нужно записать активы и пассивы.

Некоторые активы могут приносить доход, который также необходимо записать. Например, если вы сдаете квартиру в аренду или получаете купонные выплаты по облигациям и дивиденды по акциям. Но они также могут требовать расходов на их содержание. В случае с пассивами нужно определиться, какую сумму вы на них тратите.

Как вести семейный бюджет: вместе или раздельно? Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.Финансовый советник отметил, что каждый день нужно записывать все, на что вы тратите деньги. Кроме того, полезно ввести три категории расходов — постоянные, эпизодические и экстренные. По его словам, со временем вы придете к удобному для вас уровню детализации трат. Злоупотреблять детализацией не стоит, считает Макаров. С бюджетом нужно работать длительное время, а отдельный учет всех мелких трат может отбить желание этим заниматься.

Финансовый консультант Наталья Смирнова предлагает разбить доходы и расходы по-другому. В первом случае — на доходы от текущей деятельности, от активов и от государства. Нужно указать, какая у вас зарплата, премии, сколько вы получаете от бизнеса, какие у вас пособия, льготы, налоговые вычеты, а также доходы от активов. Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Фото: Ariya J / Shutterstock

Найдите, на чем можно сэкономить

После того как вы все записали и распределили по группам, составьте бюджет необходимых расходов и в конце месяца сравните его с реальными тратами. Проанализируйте полученный результат и внесите изменения в бюджет следующего месяца, посоветовал Макаров.

Таким образом, у вас появится возможность сэкономить. В качестве способов уменьшить свои траты консультант предложил покупать одежду на сезонных распродажах, планировать приобретение билетов и подарков заранее, не ходить в продуктовый магазин голодным и без списка покупок.

Кроме того, пересмотреть краткосрочный и долгосрочный бюджеты необходимо из-за нестабильной экономической ситуации, полагает эксперт НЦФГ, консультант проекта Минфина России по финансовой грамотности Оксана Сидоренко. По ее словам, измененного бюджета стоит придерживаться от трех месяцев до полугода.

«А там уже выработается привычка жить экономно, а на сэкономленные средства можно начать формировать финансовую подушку безопасности и даже инвестировать», — отметила она.

Финансовый консультант Игорь Файнман тоже предлагает пересмотреть основные статьи расходов в кризис, но не экономить на здоровье, образовании и расширении кругозора. Такие инвестиции в себя входят в формулу полноценной жизни, считает он.

Если вы тратите на какую-то категорию расходов слишком много средств, то можете выделять на нее наличные. Например, если превышаете бюджет на одежду или другие товары, снимайте с банковской карты определенную сумму на неделю или месяц, которую можете себе позволить на эту статью расходов. Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Фото: Scott Heins / Getty Images

Или попытайтесь увеличить свои доходы

Смирнова также предлагает проанализировать доходы и оценить свою рентабельность. Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Файнман полагает, что главное — это следить за ростом собственного капитала. По его словам, каждый месяц нужно откладывать часть своих доходов. И тут важна не сумма, а регулярность.

По словам Макарова, увеличение доходов поможет безболезненно достичь своих финансовых целей. Например, можно заняться фрилансом, преобразовать хобби в дополнительный источник прибыли и продать ненужные вещи. Консультант полагает, что защита доходов также может стать источником прибыли. «Застраховав свою жизнь, вы можете обеспечить себя деньгами в случае непредвиденных ситуаций», — отметил он.

Потерять все деньги за один день: 7 ошибок начинающего инвестора Сидоренко считает, что в условиях кризиса стоит помнить несколько основных правил. Обязательно диверсифицируйте свой инвестиционный портфель, то есть покупайте различные активы. Это могут быть акции, облигации

, ETF

, ПИФы и другие. Помимо этого, распределите их по странам, валютам и компаниям. Она посоветовала не держать в портфеле более 5% ценных бумаг одного эмитента

.

Сидоренко считает, что в условиях кризиса стоит помнить несколько основных правил. Обязательно диверсифицируйте свой инвестиционный портфель, то есть покупайте различные активы. Это могут быть акции, облигации

, ETF

, ПИФы и другие. Помимо этого, распределите их по странам, валютам и компаниям. Она посоветовала не держать в портфеле более 5% ценных бумаг одного эмитента

.Эксперт полагает, что всегда нужно иметь альтернативный план на случай, если рынок вырастет или упадет. Сидоренко посоветовала не пытаться ловить «дно», а покупать бумаги «лесенкой». Этот способ предполагает, что вы будете приобретать акции постепенно. Вы выделили на них определенную сумму, но тратите ее не сразу, а покупаете бумаги небольшими порциями. Так можно проследить, как движется их цена.

Если при следующей сделке стоимость акций снизится, то можно будет приобрести бумаги дешевле, средняя цена покупки всех акций тоже будет меньше. Помимо этого, такой способ позволяет вовремя остановиться и не потерять все деньги.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

ПодробнееПоловина россиян ведут семейный бюджет — НАФИ

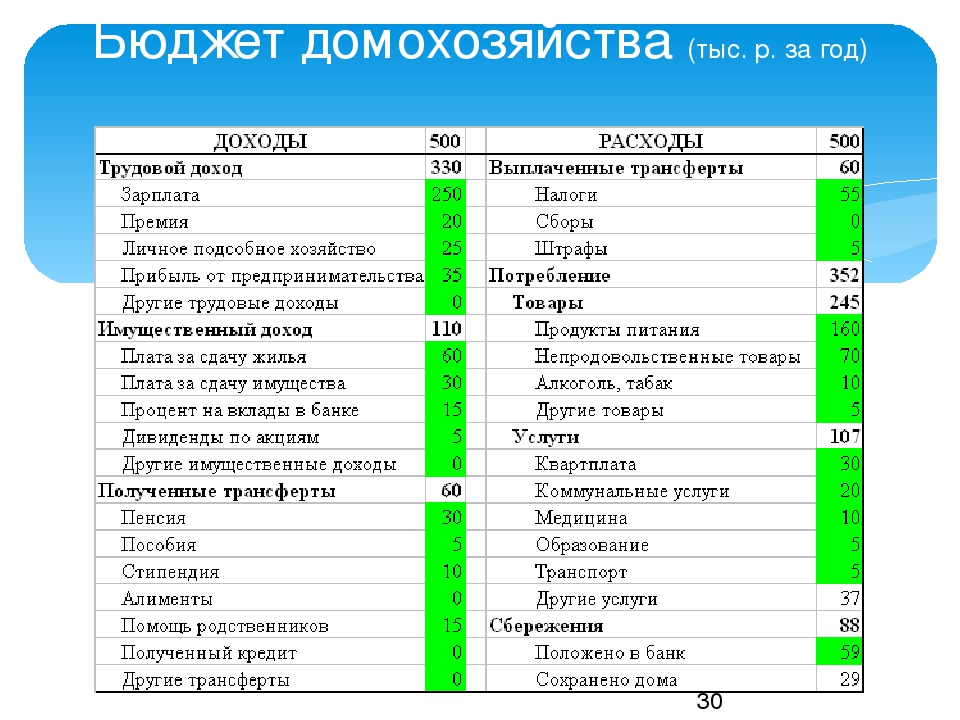

Ведение семейного бюджета, ежемесячный учет доходов и расходов домохозяйства – основа финансовой грамотности. Среди россиян половина в той или иной степени ведут семейный бюджет. Обычно бюджет ведут «в уме», реже фиксируют суммы на электронных устройствах или на бумаге. Бюджет чаще ведут женщины, люди среднего возраста, работающее население и люди со средним или высоким достатком. Об этом свидетельствуют результаты исследования Аналитического центра НАФИ*.

В подходе к ведению бюджета россияне разделились поровну: 51% в той или иной степени ведут учет доходов и расходов, 49% признаются, что не ведут. При этом треть россиян (32%) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, информации, предоставляемой им приложениями цифрового банкинга и т.п. 12% россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. 7% ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное программное обеспечение.

При этом треть россиян (32%) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, информации, предоставляемой им приложениями цифрового банкинга и т.п. 12% россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. 7% ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное программное обеспечение.

Мужчины ведут бюджет реже женщин (50% против 54%). Среди возрастных групп учет доходов и расходов реже ведут молодежь 18-24 лет и люди старше 60 лет (49% и 48% соответственно). Доля тех, кто ведет бюджет, ниже среди сельских жителей (48%) и одиноких неработающих пенсионеров (44%).

По мере роста доходов и усложнения хозяйства потребность в ведении бюджета возрастает. Чем лучше материальное положение человека, тем он более склонен вести учет расходов и доходов. Так, среди людей с низким доходом бюджет ведут 40%, с высоким доходом – 63%.

Похожая ситуация – с размером домохозяйства. Те, кто живут одни, реже ведут бюджет (48%), и чем больше размер семьи, тем учет доходов и расходов ведут чаще (в семьях из 2 человек – в 52% случаев, из 3 – в 53%, из 4 – в 55%). Исключение – крупные семьи из 5 и более человек: в них бюджет ведут реже.

Те, кто живут одни, реже ведут бюджет (48%), и чем больше размер семьи, тем учет доходов и расходов ведут чаще (в семьях из 2 человек – в 52% случаев, из 3 – в 53%, из 4 – в 55%). Исключение – крупные семьи из 5 и более человек: в них бюджет ведут реже.

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«В периоды кризисов люди склонны внимательнее подходить к контролю своих доходов и особенно расходов. Сегодня мы видим, что половина россиян так или иначе планируют свой бюджет, при этом большая часть ведут учет “в уме”, никак не фиксируя траты. Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

Человек более склонен вести бюджет, если у него есть крупные финансовые цели – покупка квартиры, автомобиля.

Ведение бюджета – это волевое решение, свидетельствующее о высоком уровне финансовых навыков человека и высоком уровне его финансовой грамотности в целом».

Ведение бюджета – это волевое решение, свидетельствующее о высоком уровне финансовых навыков человека и высоком уровне его финансовой грамотности в целом».

«Скажите, пожалуйста, Ваша семья ведет бюджет, т.е. учитывает и планирует доходы, расходы, сбережения?», в % от всех опрошенных

| % | |

| Не ведем бюджет | 49 |

| Ведем бюджет* | 51 |

| Специально не записываем, ведем учет «в уме» (исходя из суммы ежедневных трат, информации из приложений цифрового банкинга и т.п.) | 32 |

| Записываем все расходы и доходы в специальную тетрадь | 12 |

Используем специальное программное обеспечение (мобильное приложение, интернет-сайт и т. п.) п.)

|

3 |

| Заносим в специальный файл в электронном виде (например, в Excel, Word) | 3 |

| Другое | 1 |

*Ниже указаны способы, которые используют для ведения бюджета

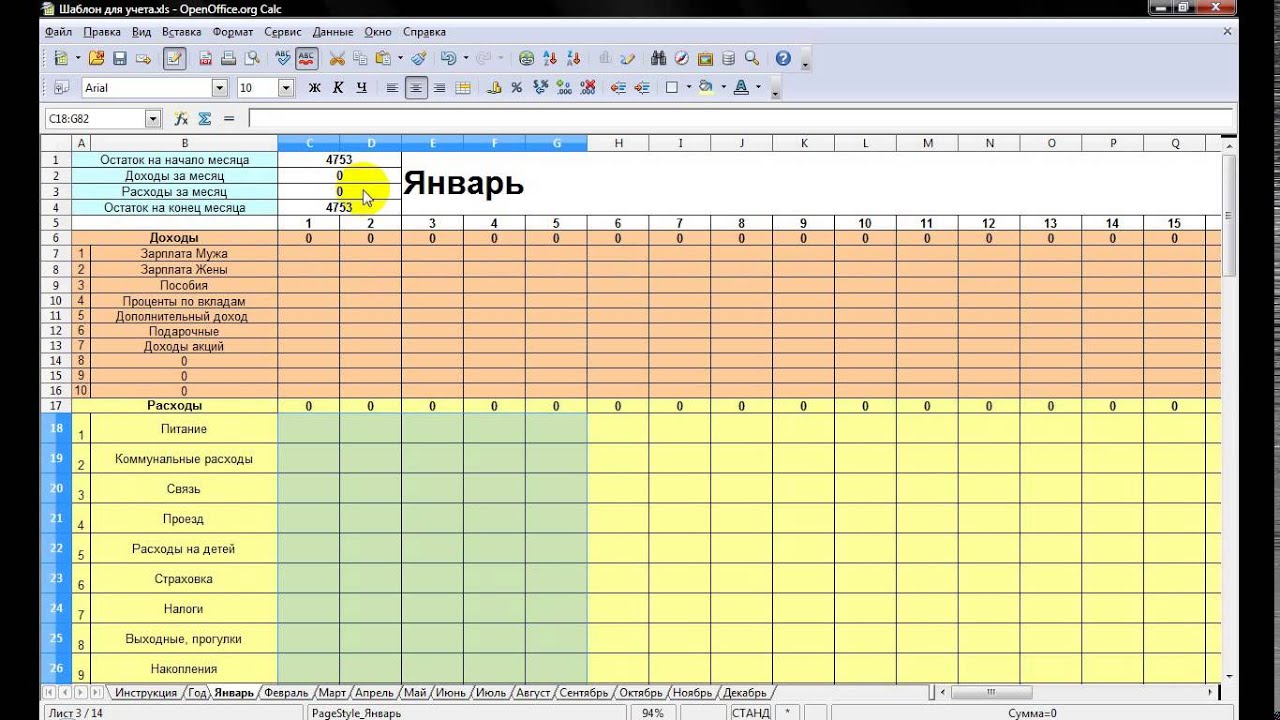

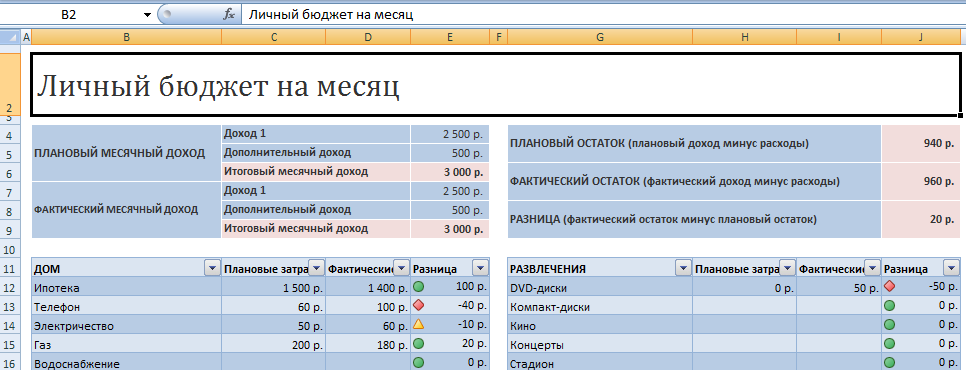

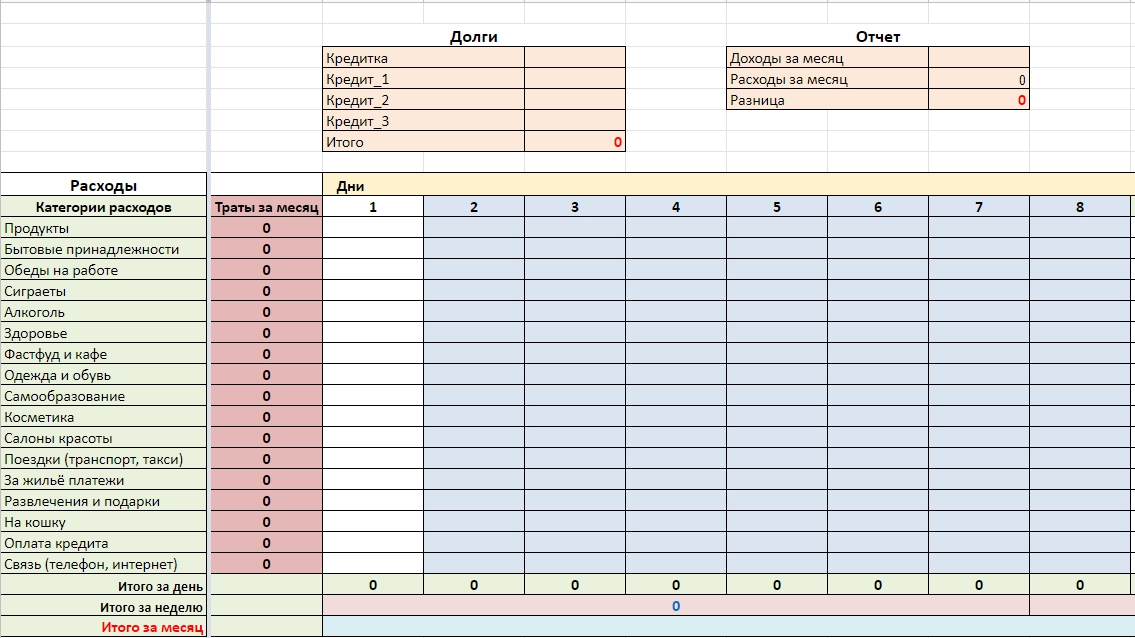

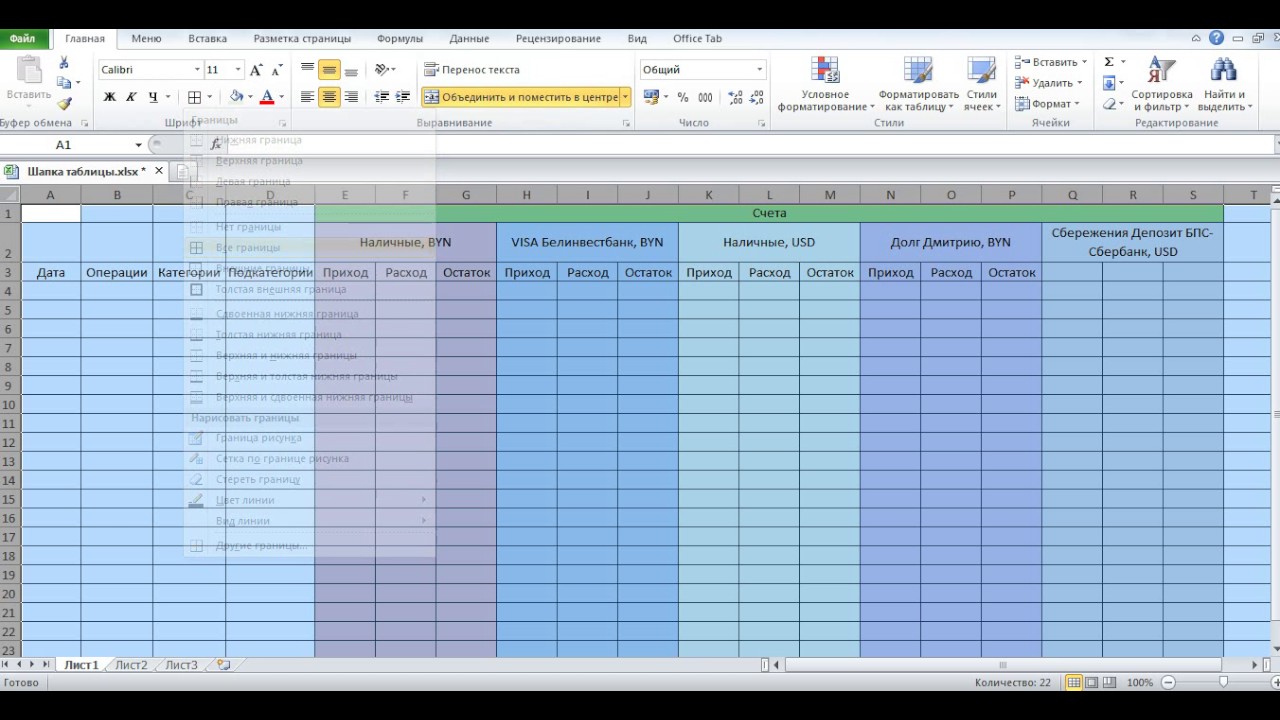

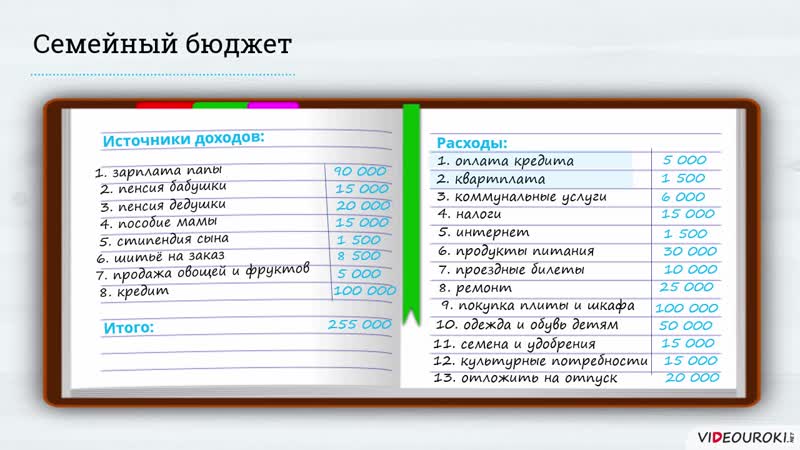

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

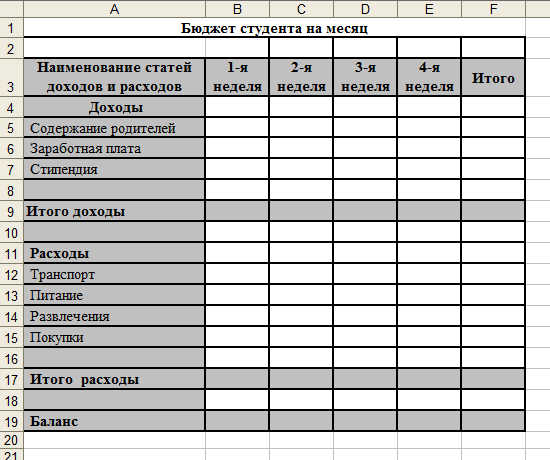

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

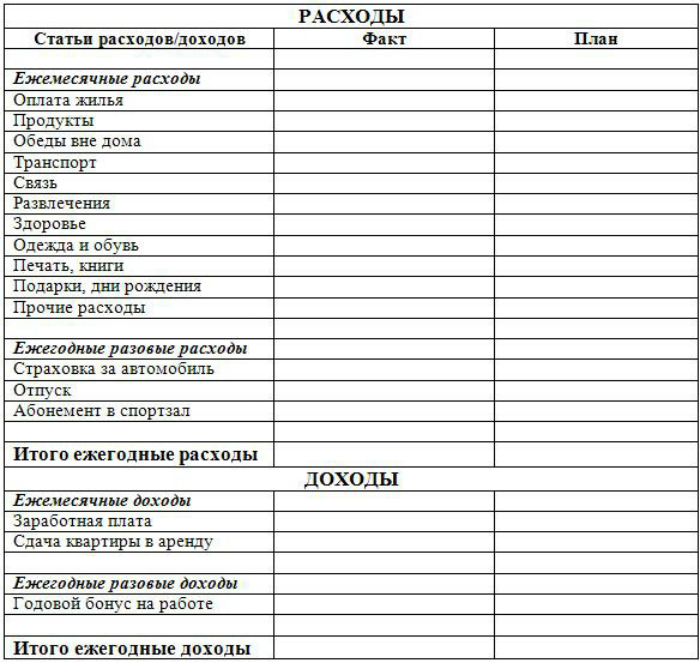

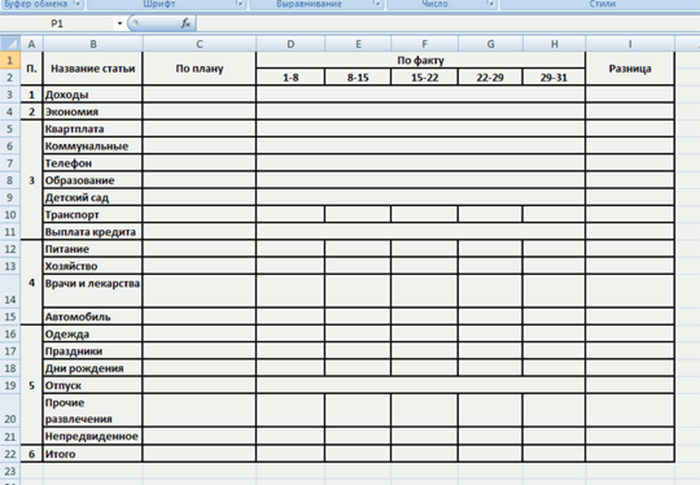

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

Планирование личного/семейного бюджета | Вашифинансы

Любой бюджет состоит из доходной и расходной частей: сколько вы планируете получить и сколько – потратить. Начинать планирование бюджета лучше с доходов – они ограничивают ваши траты.

Не планируйте потратить больше, чем зарабатываете

Вы, конечно, можете взять кредит или занять у друзей, но закладывать в бюджет займы «на покрытие дефицита» – плохая стратегия. Все занятое надо будет отдавать. Неизвестно, в каком состоянии окажется ваш бюджет к этому моменту, хватит ли вам денег на покрытие долга. Не говоря уж о том, что проценты по некоторым видам кредитов в разы перекрывают все возможные выгоды их использования.

Не рассчитывайте на случайные доходы

Вы избежите неприятных неожиданностей, если будете закладывать в бюджет только постоянные доходы (зарплата, доходы от сдачи квартиры в аренду и т. п.). Если позже у вас образуется разовый, случайный доход, распорядиться им будет несложно. Его стоит направить на досрочное погашение кредитов, долгосрочные сбережения и запланированные крупные покупки. Часть разовых доходов можно позволить себе потратить на отдых и развлечения.

п.). Если позже у вас образуется разовый, случайный доход, распорядиться им будет несложно. Его стоит направить на досрочное погашение кредитов, долгосрочные сбережения и запланированные крупные покупки. Часть разовых доходов можно позволить себе потратить на отдых и развлечения.

Ранжируйте расходы по степени важности

Составьте список расходов, начав с обязательных платежей (платежи по кредитам, квартплата, налоги, плата за детский сад и т. п.) и расходов, без которых вы не сможете обойтись, – на питание, одежду и обувь, транспорт и т. п. Постарайтесь также оставить немного на непредвиденные расходы, а если у вас нет кредитов, включите в обязательную часть списка некоторую сумму на долгосрочные сбережения.

Ставьте долгосрочные цели

Если после формирования списка обязательных и неизбежных расходов что-то осталось, следует отложить хотя бы часть на будущие крупные расходы. Плановые (поездка в отпуск, покупка автомобиля, первый взнос по ипотеке и т. п.) или достаточно вероятные (например, замена бытовой техники). Если у вас есть кредиты, направьте эту часть денег на их досрочное погашение. Только после этого оставшиеся деньги можно распределить на необязательные траты: развлечения, покупку деликатесов и прочие радости жизни.

п.) или достаточно вероятные (например, замена бытовой техники). Если у вас есть кредиты, направьте эту часть денег на их досрочное погашение. Только после этого оставшиеся деньги можно распределить на необязательные траты: развлечения, покупку деликатесов и прочие радости жизни.

Не отступайте от намеченного плана

С непривычки следовать плану может оказаться непросто, но постарайтесь все же не смешивать статьи расходов. Не стоит тратить на красивую или полезную вещицу деньги, отложенные на еду или квартплату, уговаривая себя, что долг по квартплате вы погасите в следующем месяце. Залатать дыру в бюджете будет непросто. Ваши планы на месяц не должны меняться под влиянием спонтанных желаний.

Ведите учет расходов

Ни размер, ни структура расходов в личном бюджете не могут быть постоянной величиной – цены на разные товары и услуги растут по-разному, да и наша потребность в них тоже может меняться. Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

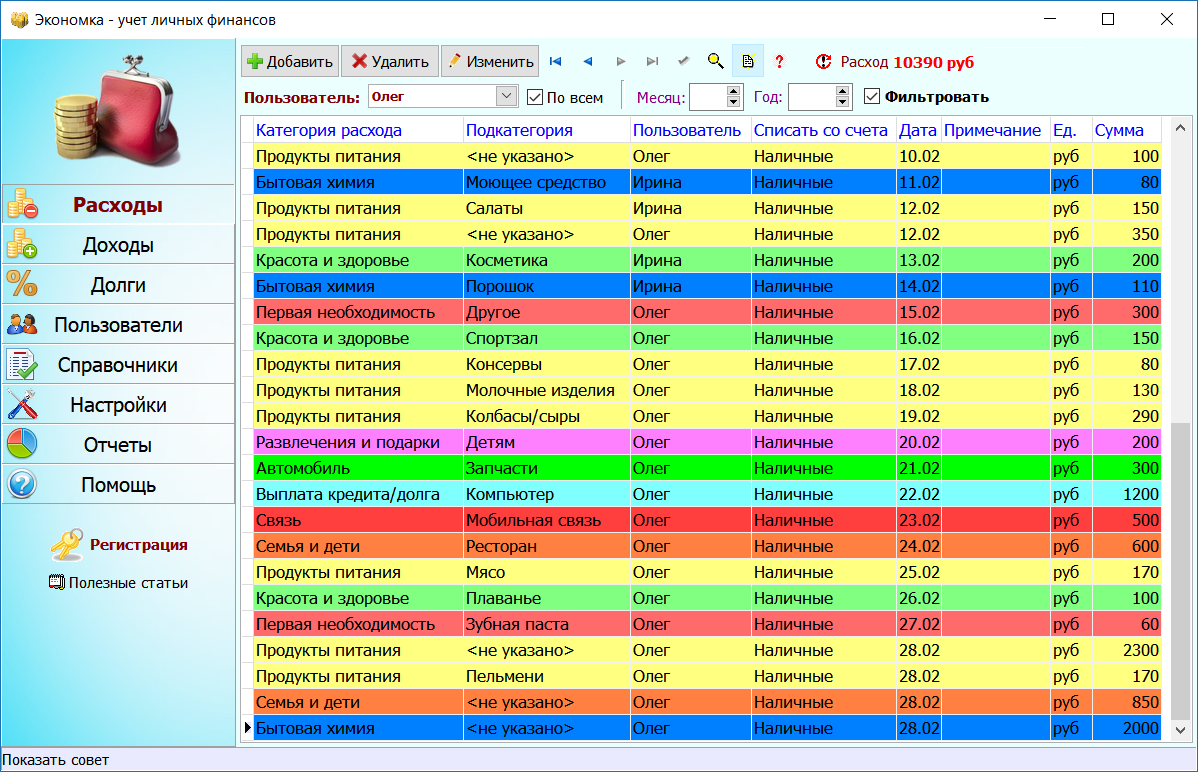

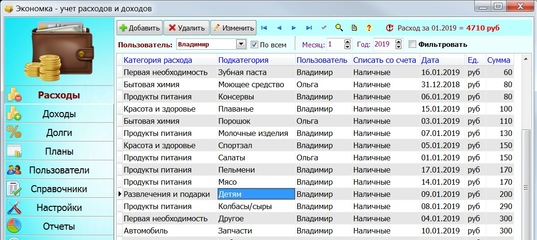

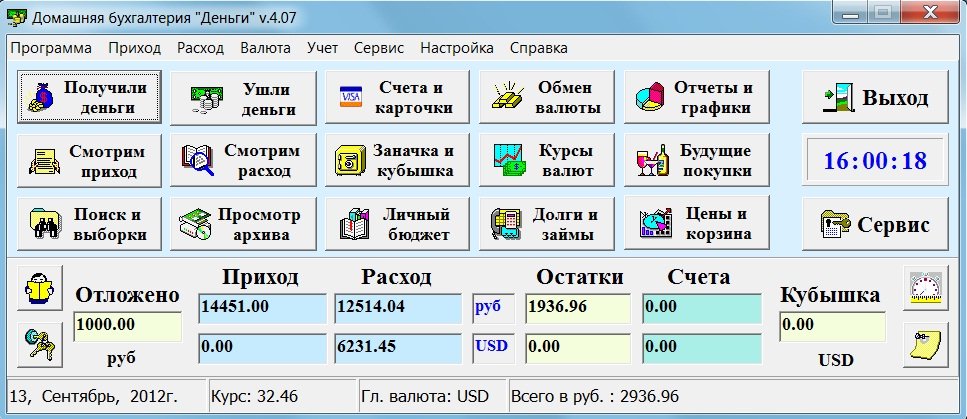

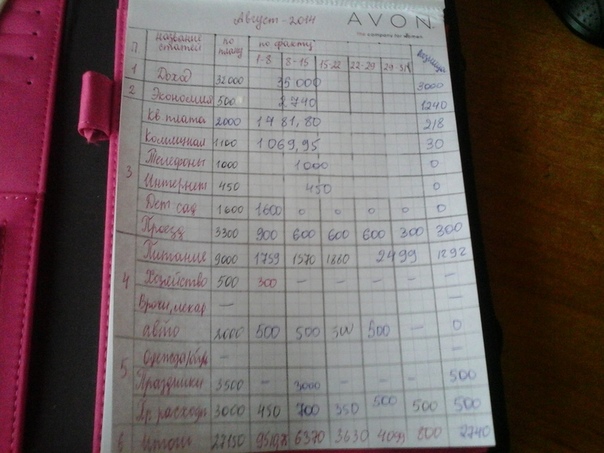

Как вести домашнюю бухгалтерию? | Деньги

Часто слышу от знакомых фразы: «Зарплату только недавно получили, а денег уже нет».

«Куда все деньги ушли, ума не приложу».

«Совсем не умею экономить — получаем вроде немало, но отложить все равно не получается».

‘ + ‘ ‘ + ‘ ‘ + ‘ И у меня так было поначалу, когда пришлось самостоятельно распоряжаться своими финансами. Бывало, сядешь и задумаешься — на что же я свои денежки потратила?

Бывало, сядешь и задумаешься — на что же я свои денежки потратила?

В определенный момент мне стало ясно, что так не может дальше продолжаться: деньги разлетаются, как пыль, а я даже не могу точно сказать, на что они были потрачены. Я решила, что пора ответственнее относиться к домашним финансам. Но как? С чего начать?

Домашние финансы, как и финансы любого предприятия, нуждаются в контроле. И если на любом предприятии ведется бухгалтерия, то почему бы не начать ведение бухгалтерии домашней? Я решила, что буду вести планирование доходов и расходов, учет и контроль расходов и, проанализировав полученные результаты, решать, на что тратится слишком много средств из семейного бюджета, а на что недостаточно. И сколько денег можно безболезненно для сегодняшнего дня отложить на крупные завтрашние приобретения.

Планирование доходов и расходов.

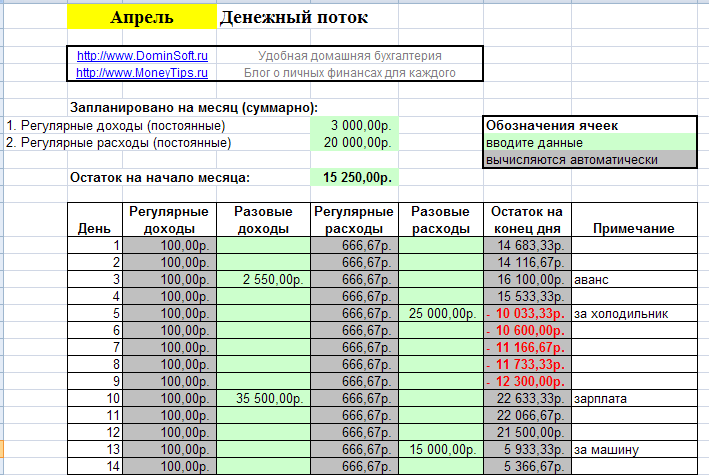

Планирование я провожу в определенный день месяца — перед самым крупным вливанием в домашние финансы. Записываю все предстоящие доходы нашей семьи на текущий месяц. Суммирую. Затем планирую расходы. К сожалению, строк в статье расходов намного больше, чем в статье доходов, но что поделаешь?! Хотелось бы, конечно, чтобы было наоборот, но так, наверное, не бывает.

Итак, планируя расходы, учитываю в первую очередь коммунальные платежи, плату по счетам за телефон, траты на мобильные телефоны. Кстати, в советские времена на ежемесячные траты, такие, как коммунальные платежи, платы за пользование услугами детского сада, деньги на школьные завтраки, уходило менее 10% семейного бюджета. Сейчас обязательные ежемесячные платежи у большинства наших соотечественников съедают намного больше.

Сейчас обязательные ежемесячные платежи у большинства наших соотечественников съедают намного больше.

Запланировав обязательные платежи, перехожу к планированию расходов на питание. В первый месяц вряд ли получится точно подсчитать предстоящие расходы на питание, но постепенно этой сложной наукой овладеет любой. Важно не забыть учесть, сколько денег отложить на обеды, если кто-то из членов семьи в рабочие дни питается вне дома. Приблизительно подсчитали сумму предстоящих расходов на питание, записали.

Обязательно нужно запланировать расходы на хозяйственные нужды, на средства гигиены, косметику и т. п. Планируем расходы на бензин, на проезд в общественном транспорте. Не забываем в статью расходов внести строку «Резерв». Вдруг, у вас появятся непредвиденные траты — подарки, посещение стоматолога, ремонт машины, обуви, бытовой техники и т. п.

п.

Запланировав все необходимые расходы, подсчитываем остаток и решаем, как мы будем им распоряжаться — то ли что-то приобретем, то ли отложим. Я использую такой принцип использования остатка: я делю его на три равные части.

Одну часть мы можем потратить на себя в текущем месяце — купить что-то из одежды, книги, диски, посетить ресторан, сходить в кино, театр и т. д.

Вторая часть уходит на так называемые некрупные приобретения — мебель, бытовую технику, материалы для ремонта и т. п. Если денег в этом месяце не хватает для покупки желаемого, то их можно отложить до следующего месяца.

Ну, а третью часть я откладываю на крупные приобретения (например, на квартиру или на новую машину). Как бы мне не хотелось купить в этом месяце дорогую вещь, я все равно не выйду за рамки того, что я запланировала.

Я стараюсь продумывать расходы на несколько месяцев вперед — если в декабре я планирую купить шубу, то деньги из первой части остатка в течение нескольких месяце я не трачу на сто первую кофточку и двести второй диск для сына. Все, что не потрачено в это месяце, переходит на следующий, а потом не следующий. Таким образом — Опа! — и в декабре у меня новая шубка.

Учет и контроль расходов.

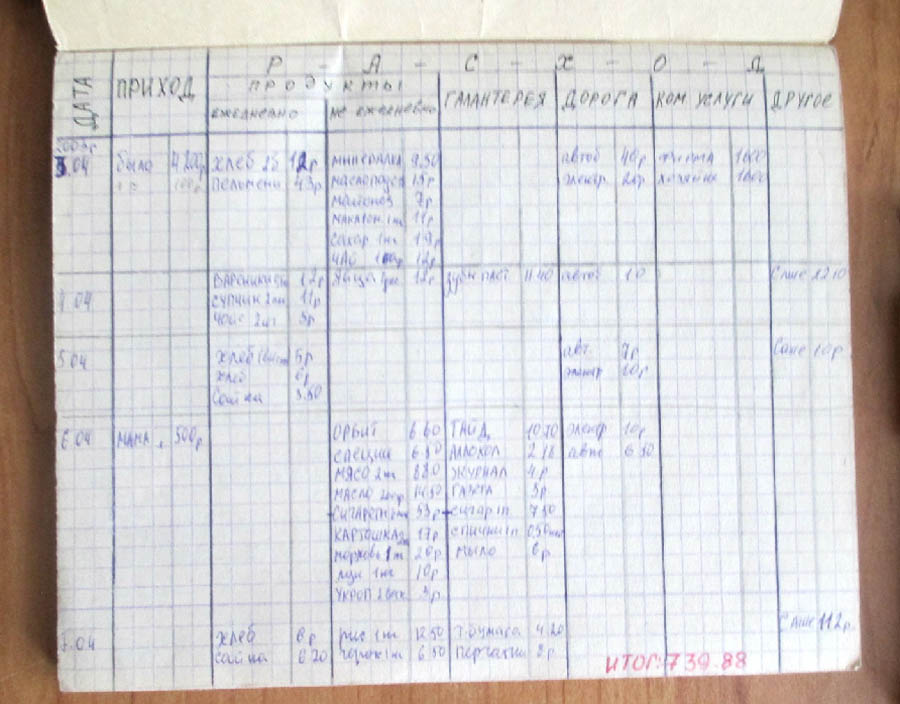

В первые шесть месяцев ведения бухгалтерии я записывала все без исключения расходы. Для этого я начертила таблицу в тетради. В вертикальных столбцах записала виды расходов. Причем, расходы на питание разделила на подвиды — молочное, хлеб, мясо, сладости, овощи, фрукты, бакалея, масло и сыр, рыба и т. п. В горизонтальных строках записывала дату траты и вид расхода, а цену помещала в нужную клеточку: 5.01, творог 2п. — 40 р. (в клеточке «молочное»). Подсчет расходов вела за день, за неделю и за месяц, причем за месяц — по видам и подвидам расходов.

п. В горизонтальных строках записывала дату траты и вид расхода, а цену помещала в нужную клеточку: 5.01, творог 2п. — 40 р. (в клеточке «молочное»). Подсчет расходов вела за день, за неделю и за месяц, причем за месяц — по видам и подвидам расходов.

Сначала тяжело привыкнуть записывать все расходы, но постепенно привыкаешь запоминать цены в магазинах, сколько и на что потрачено. Со временем появляется навык. Удобно собирать все чеки за день в сумочке, а вечером пяти минут хватает достать чеки и записать все расходы.

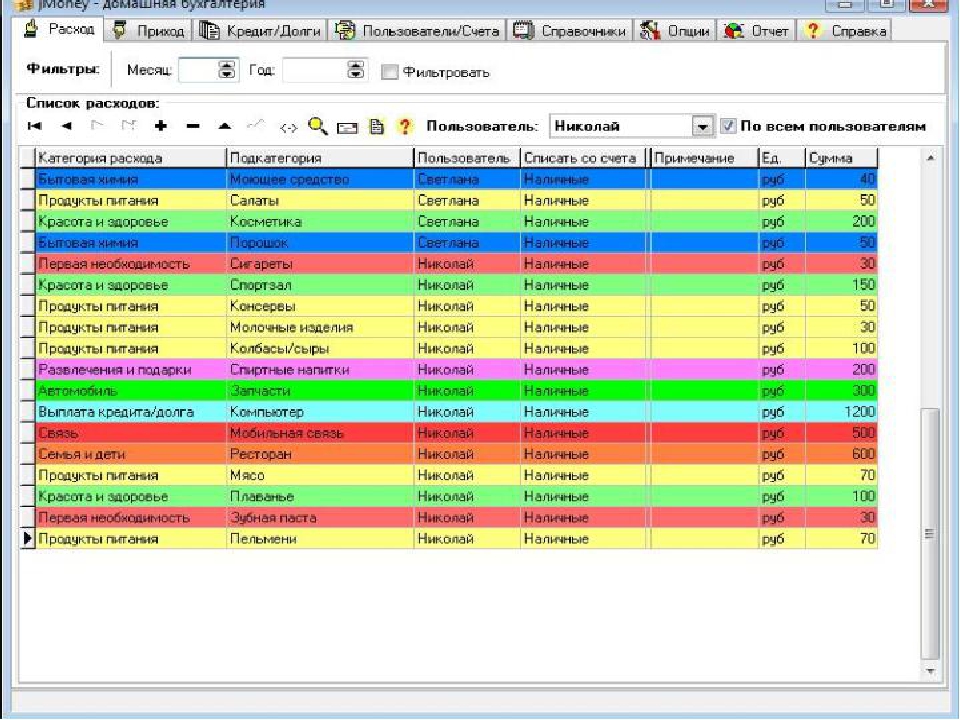

Есть очень удобные компьютерные программы, помогающие вести домашнюю бухгалтерию. Они облегчают вашу работу, потому что программа сама считает и выдает результат. Ваши расходы программа может представить в виде графиков и диаграмм — тогда вы наглядно увидите, какие расходы у вас реально зашкаливают. Многие такие программы можно бесплатно скачать в Интернете. Когда Вы уже определитесь, сколько и на что у вас тратится в месяц, и на чем можно безболезненно сэкономить, строгий учет расходов можно и не вести.

Многие такие программы можно бесплатно скачать в Интернете. Когда Вы уже определитесь, сколько и на что у вас тратится в месяц, и на чем можно безболезненно сэкономить, строгий учет расходов можно и не вести.

Анализ.

Итак, проведя подсчет расходов и имея перед глазами реальные цифры, можно приступить к анализу. В первые месяцы ведения расходов я была шокирована размером суммы, которую мы тратили на сладости. Ведь от печенья, рулетов, шоколада, мороженого и пирожных пользы совсем не много, вреда больше. И я, планируя в следующие месяцы расходы на питание, уменьшила сумму, так как выяснила, на чем без вреда (скорее с пользой) для здоровья можно сэкономить на питании.

Анализ результатов учета расходов точно показывает, на что вы тратите слишком много, и, сделав выводы, вы сможете сэкономить ваши средства.

Какая-то женщина, увидев, сколько денег в месяц она тратит на косметику, придет в ужас. Кто-то, увидев цифру в графе «Сигареты», получит мощный стимул бросить курить и вместе с тем возможность экономить.

Благодаря полученным результатам и анализу вы сможете четко планировать расходы на следующий месяц. И уж точно всегда будете знать, куда же, как пыль, разлетелись ваши денежки.

Желаю вам открыть для себя такой способ ведения домашней бухгалтерии. Он приведет вас к процветанию и благосостоянию. Главное — не переусердствовать и не превратиться в Плюшкиных!

Семейный бюджет – таблица для планирования, ведения домашнего бюджета

1 Начинаем с фундаментальных основ

По сути, управление финансами в домашнем хозяйстве можно разделить на четыре основных функции:

- Контролирующая;

- Регулирующая;

- Распределительная;

- Управляющая инвестициями.

Для реализации всех необходимых задач по рационализации ведения домашнего бюджета нужно иметь максимум информации о том, как именно ваша семья распоряжается деньгами. При этом необходимо наглядно визуализировать для себя то, как вы распределяете деньги и насколько ваши методики распределения средств эффективны.

В нашей таблице мы постараемся совместить задачи по сбору информации, контролю, распределению и регулированию внешних и внутренних финансовых потоков семьи.

Табличка поможет вам распланировать бюджет на месяц и сделать его ведение максимально информативным. При этом табличку относительно легко составить даже тем, кто не имеет представления о принципах работы в программе MS Excel. Небольшой обзор страниц учетной книги перед тем, как мы разберем использованные формулы и опишем то, как работает автоматизированная таблица.

Лист «Распределения доходов» позволит сразу же составить четкий план распределения семейного дохода, обозначить обязательные расходы и сбережения, а уже потом заниматься организацией следующего листа «Учет перерасхода». Многие семьи сталкиваются с широко встречающейся проблемой – отсутствие информации о собственных тратах. Они не могут эффективно рассчитать, сколько денег им нужно каждый месяц. Конечно же, нельзя ожидать результатов от учета расходов, который не дает возможности определить масштабы перерасхода денег.

Многие семьи сталкиваются с широко встречающейся проблемой – отсутствие информации о собственных тратах. Они не могут эффективно рассчитать, сколько денег им нужно каждый месяц. Конечно же, нельзя ожидать результатов от учета расходов, который не дает возможности определить масштабы перерасхода денег.

Лист «Учет перерасхода» позволит составить оптимальный план трат на месяц вперед и в конце месяца увидеть реальную разницу между запланированными платежами и фактическими тратами. Используя эту информацию, можно скорректировать свой бюджет на следующий месяц без особых проблем. Последний лист для нас необязателен и является лишь средством автоматизации записей о произведенных платежах и покупках.

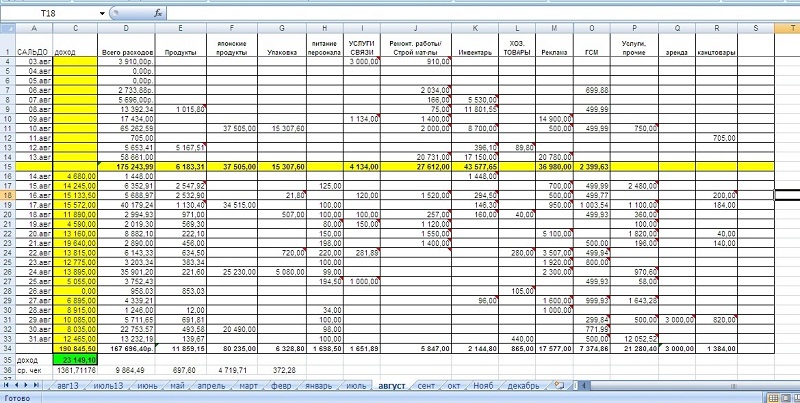

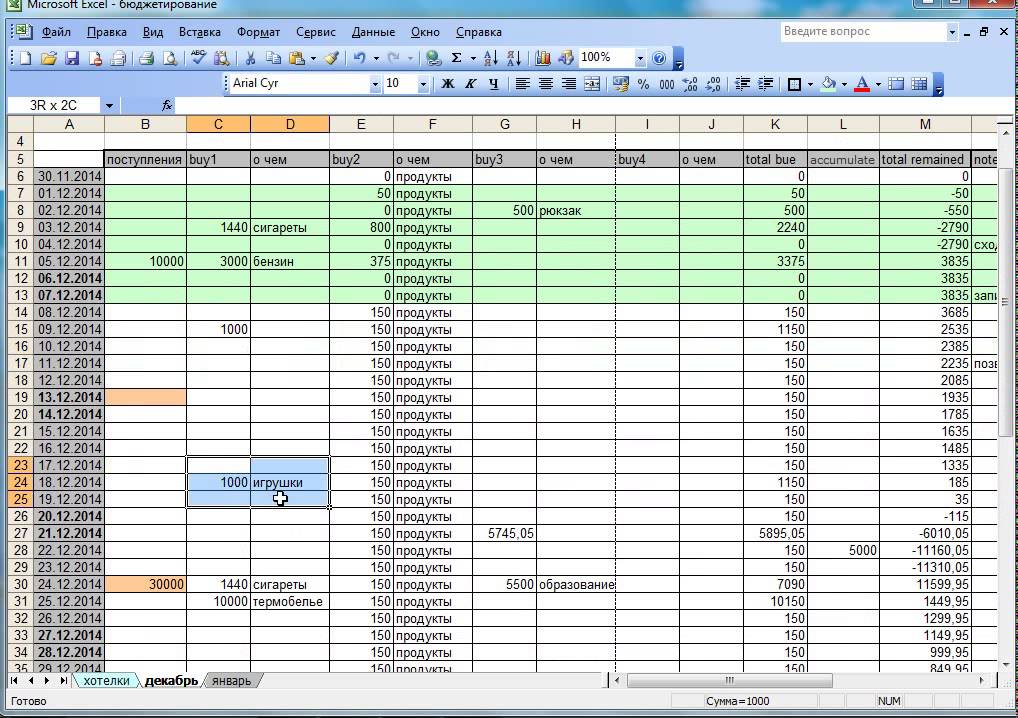

Сразу же предупредим, что мы будем часто пользоваться функциями «СУММ», «-» и ссылками на другие листы, чтобы наша таблица делала за нас большинство вычислений в будущем. Создайте 3 листа в книге Excel с соответствующими названиями и следуйте простым шагам с нашими комментариями.

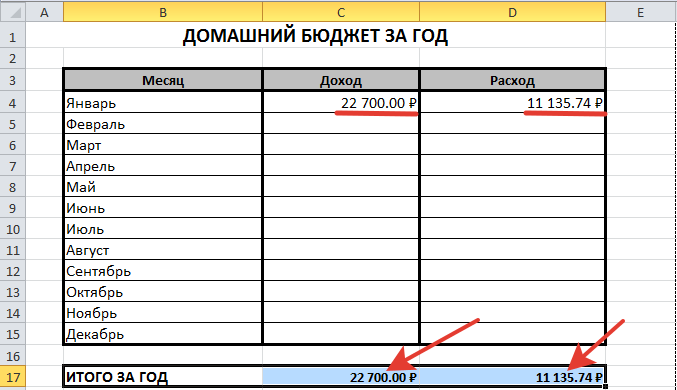

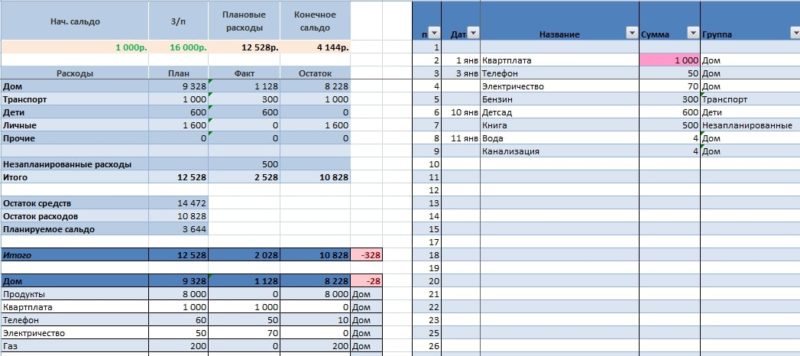

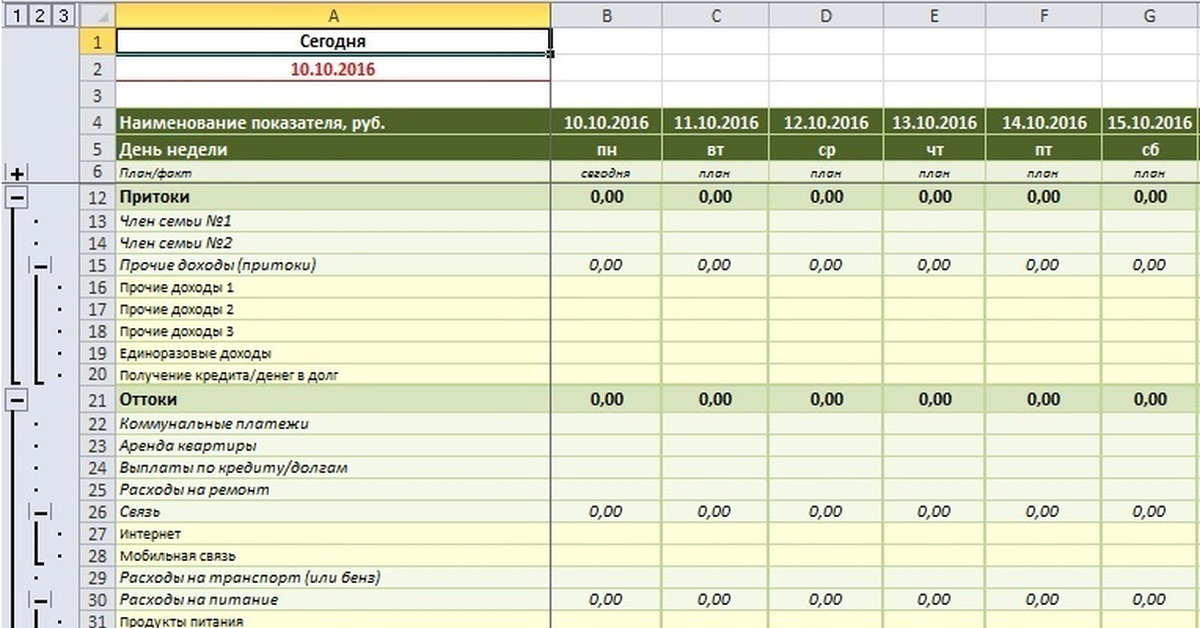

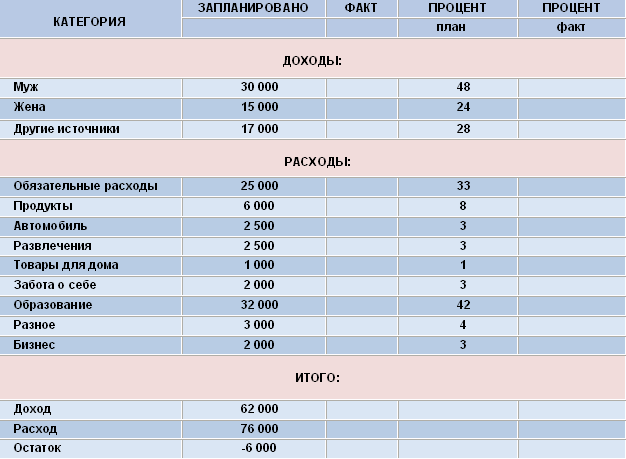

2 Лист «Распределение доходов» – планирование семейного бюджета

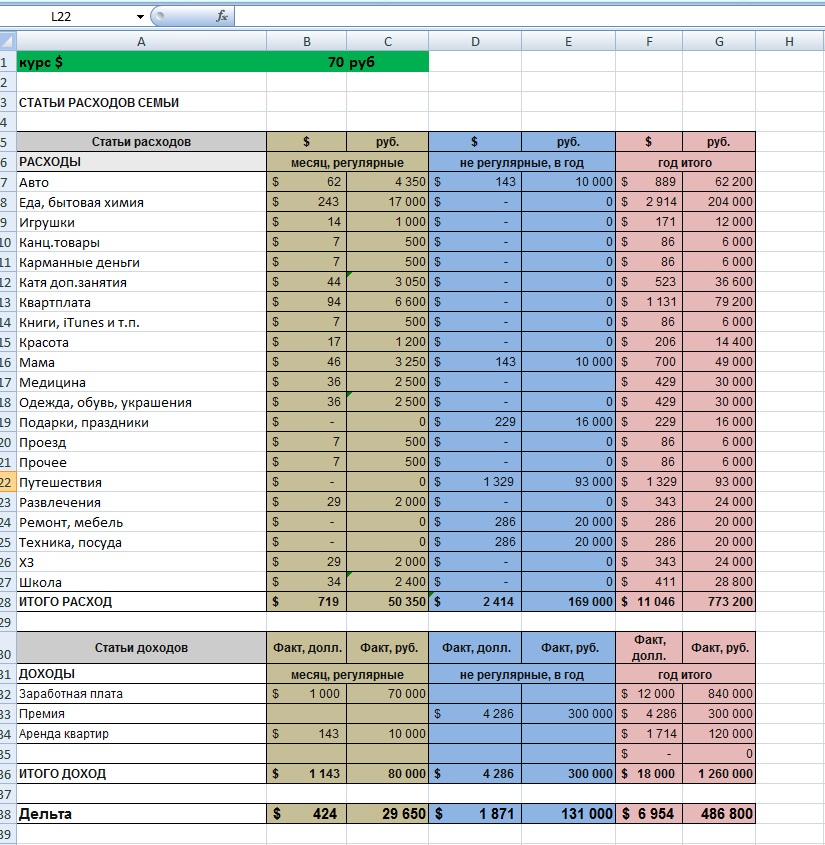

Начинать планирование нужно с подсчета общего ежемесячного дохода из всех потенциальных источников. В нашей таблице мы взяли за пример семью из 4 человек. Супружеской пары, их ребенка и бабушки. Мы уже много раз говорили ранее, что нужно постоянно создавать новые источники дохода путем инвестирования и подработки, чтобы каждый месяц иметь дополнительный приход в семейный бюджет.

В нашей таблице представлены основные доходы нашей «виртуальной семьи». В список входят:

- Заработные платы;

- Социальные пособия;

- Арендная плата со сдаваемой квартиры;

- Премия в текущем месяце.

Доходы нужно записать до копейки. Как видите, сама таблица достаточно простая, оформить ее можно, как угодно. На картинке ниже видны формулы, которые используются для соответствующих ячеек. Автоматический подсчет упрощает ведение бюджета и при этом позволяет увидеть средства, которыми располагает ваш семейный бюджет после произведения всех обязательных платежей и внесения части средств в сберегательные и инвестиционные фонды семейного финансового плана.

Составить данную таблицу не составит особого труда. Этот лист будет основой для нашей последующей работы. Для упрощения последующей работы предлагаем вам полностью следовать нашей инструкции и использовать те же ячейки, что и мы. Не все читатели знакомы с принципами работы Excel, им будет намного проще просто скопировать все действия, чтобы понять, как работает таблица.

Этот лист будет основой для нашей последующей работы. Для упрощения последующей работы предлагаем вам полностью следовать нашей инструкции и использовать те же ячейки, что и мы. Не все читатели знакомы с принципами работы Excel, им будет намного проще просто скопировать все действия, чтобы понять, как работает таблица.

Очень важно сразу же делать четкие ограничения в расходах – сначала выплачиваем кредиты и долги, потом откладываем в экстренную «копилку» и деньги на инвестиции, затем уже думаем об основных финансовых проектах (крупные покупки). Оставшиеся деньги можно распределить по расходным статьям.

3 Лист «Учет перерасхода» – правильное планирование трат

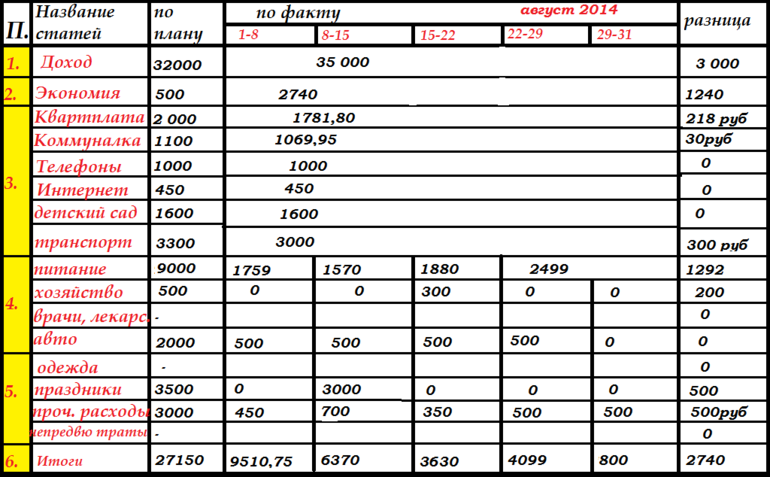

Для того, чтобы планирование семейного бюджета было эффективным, нужно обладать информацией о расходах. Перерасход – это нормально, но нужно контролировать лимиты чрезмерной траты денег, регулировать допустимые значения расходных статей и корректировать бюджет в зависимости от полученной информации. Этот лист очень важен для повышения информативности семейного баланса.

Вести учет будет намного проще, если категорировать расходы домашнего хозяйства. Мы в нашей табличке предложили максимально упрощенные категории расходов, чтобы не усложнять наше «виртуальное» планирование. На картинке ниже представлено небольшое описание листа.

Немного о столбце «Рекомендация» и том, как он может помочь вести бюджет. В столбце «Значения в %» все ячейки нужно настроить следующим образом:

- Выбираем ячейки;

- Правая кнопка мыши -> формат ячеек;

- Выбираем «процентный»;

- Число десятичных знаков «0» для ясности.

Последняя ячейка столбца – просто сумма процентов, так проще следить, чтобы сумма значений не превышала 100. Вы можете распределить расходы семейного бюджета таким образом, чтобы они «идеально вписались» в доступную сумму. Это позволит лучше представлять себе, какие доли от доходов уходят на те или иные нужды семьи.

Принцип составления этого листа книги мы указали ниже на картинке. Все достаточно просто и понятно.

Все достаточно просто и понятно.

Этот лист автоматически подсчитывает объемы перерасхода или экономии. Вы сможете в наглядной форме вести учет всех трат семьи и корректировать бюджет на следующий месяц, опираясь на информацию из данного листа в текущем месяце. Чтобы сделать свои траты более детальными, мы рекомендуем составить третий лист «Реальные расходы», в котором можно будет вести учет абсолютно всех трат в более подробной форме.

Записывать направления трат денег можно и отдельно. С психологической точки зрения намного лучше вести записи в отдельном блокноте – это позволит почти физически ощутить объемы трат и лучше их запомнить на подсознательном уровне. Отдельно нужно вести и записи об инвестировании. Об этом мы поговорим немного позднее.

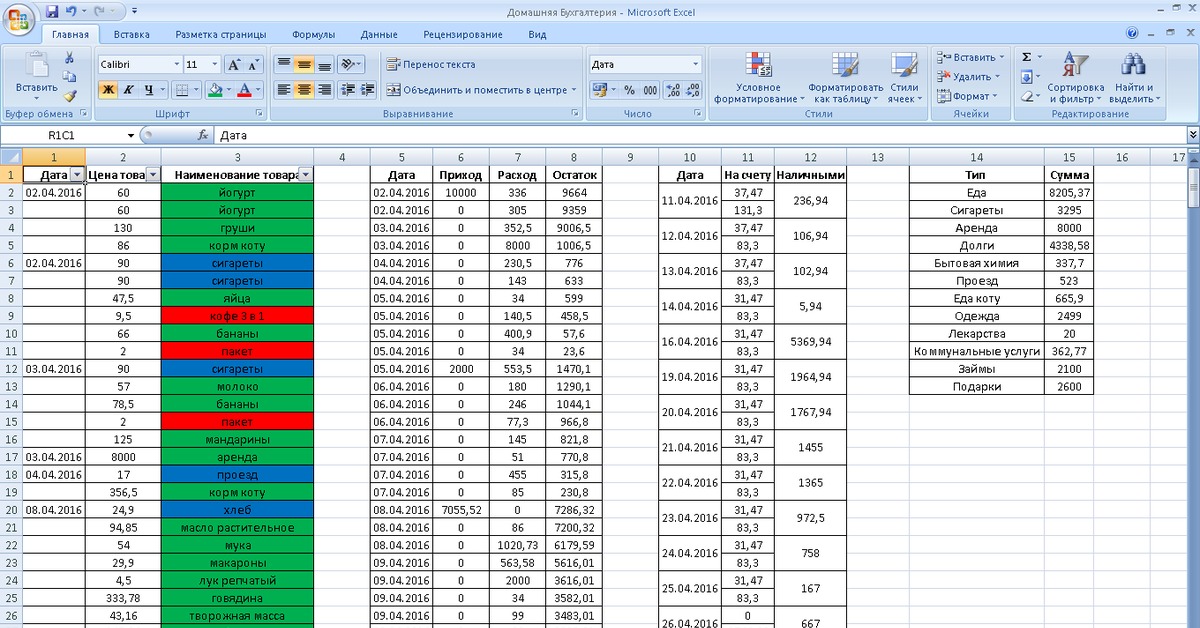

4 Лист «Реальные расходы» – строгий контроль

На картинке ниже показана таблица листа «Реальные расходы». Это детальный список основных расходов семьи. На сумму соответствующих ячеек делаем ссылку с листа «Учет перерасхода». Формула будет выглядеть так: «=СУММ(‘РЕАЛЬНЫЕ РАСХОДЫ’!C2:C5)». Делаем такую формулу для каждой ячейки во втором листе. Диапазон ячеек может быть сколь угодно большим.

Формула будет выглядеть так: «=СУММ(‘РЕАЛЬНЫЕ РАСХОДЫ’!C2:C5)». Делаем такую формулу для каждой ячейки во втором листе. Диапазон ячеек может быть сколь угодно большим.

Вы можете вести учет абсолютно всех трат своей семьи и при этом постоянно видеть, на что именно пошли деньги. Выглядеть таблица может и так:

| Наименование | Сумма |

|---|---|

| Поход в кино (мороженное, снеки, напитки) | 940 |

| Одежда (джемпер, пальто, белье, обувь) | 7200 |

| Продукты питания (йогурты, сезонные овощи и фрукты, др.) | 2575 |

| Коммунальные услуги (электричество, газ, вода, вывоз мусора) | 2160 |

| Развлечения (ночной клуб, ресторан, катание на лыжах) | 2980 |

| ИТОГО: | 15855 |

Автоматическое подведение месячных итогов на основе этого листа заставит вас призадуматься о рациональности тех или иных покупок, если перерасход будет значительным.

Если видеть, сколько денег реально было потрачено впустую, то следующий месяц будет намного более сдержанным в плане реализации сиюминутных желаний и расходов на развлечения.

Если видеть, сколько денег реально было потрачено впустую, то следующий месяц будет намного более сдержанным в плане реализации сиюминутных желаний и расходов на развлечения.5 Учет инвестиций и депозитов

Желательно также вести годовой учет сбережений и инвестиций. Мы привели достаточно простой пример в другой сводной табличке. Здесь мы суммируем прибыли и убытки от инвестиций и следим за деньгами в банке. Интернет-инвестирование – это отличный способ реализовать потенциал капитала, который формируется при правильной экономии денежных средств в семье.

Это также дополнительный источник дохода, который тем эффективнее, чем больше времени вы уделяете управлению своими вложениями. Наиболее выгодным способом инвестирования является передача денег в доверительное управление посредством инвестирования в ПАММ-счета. Такие инвестиции могут быть очень эффективными, они ликвидны, их легко пополнять и отслеживать прибыли и убытки.

Чтобы сократить вероятность убытков, нужно правильно выбирать «своих» трейдеров, основываясь на открытой информации о результатах их деятельности. Вы можете просмотреть наш рейтинг ПАММ-счетов, чтобы узнать побольше об инвестировании в эту область. В табличке годового учета нужно отмечать свои ежемесячные успехи или поражения на финансовом рынке, суммировать деньги, которые вы откладываете на инвестиции.

Вы можете просмотреть наш рейтинг ПАММ-счетов, чтобы узнать побольше об инвестировании в эту область. В табличке годового учета нужно отмечать свои ежемесячные успехи или поражения на финансовом рынке, суммировать деньги, которые вы откладываете на инвестиции.

В этом случае результаты управления финансами будут наглядными, станут мотивацией на более активную инвестиционную деятельность. Попробуйте совместить наши советы, как добиться максимальной эффективности семейного бюджета, с рекомендациями по ведению годового инвестиционного баланса, и вы сами удивитесь результатам.

основных листов ежемесячного бюджета, которые должен иметь каждый

Личный или семейный бюджет — это подробный список ожидаемых доходов и расходов, который помогает вам спланировать, как ваши деньги будут потрачены или сохранены, а также отслеживать ваши фактические привычки тратить. Слово «бюджет», возможно, с годами приобрело слегка негативный оттенок, вызывая образ скупки грошей или ограниченных расходов.

Однако на самом деле бюджет — это всего лишь инструмент, позволяющий лучше и точнее понять свои привычки в расходах.Включив в список все свои источники дохода все ваши ежемесячные расходы (от обязательных расходов, таких как ипотека или арендная плата, до дискреционных расходов, таких как питание вне дома или поход в кино), вы получите истинное представление о своем личном денежном потоке, что позволит чтобы вы могли принимать более обоснованные финансовые решения. Точный бюджет также поможет вам лучше понять, что вы можете себе позволить, а что нет.

Если вы обнаруживаете, что ваше финансовое положение меняется из-за непредвиденного экономического спада или потери работы, сейчас хорошее время, чтобы ознакомиться с этими ресурсами и опередить свой бюджет, чтобы убедиться, что у вас все будет хорошо в долгосрочной перспективе.

Как использовать листы ежемесячного бюджета

Поскольку у всех разное финансовое положение, вы можете обнаружить, что не все категории в приведенных ниже таблицах применимы к вашим доходам или расходам. Вы даже можете осознать, что некоторые месяцы отличаются от других, но после выполнения этого упражнения вы обнаружите, что более подготовлены к этим изменениям, а также учитываете непредвиденные расходы.

Вы даже можете осознать, что некоторые месяцы отличаются от других, но после выполнения этого упражнения вы обнаружите, что более подготовлены к этим изменениям, а также учитываете непредвиденные расходы.

Хотя ежемесячный бюджетный цикл, как правило, является наиболее разумным периодом времени для составления первоначального личного или семейного бюджета, существует множество источников доходов и расходов, которые не полностью соответствуют ежемесячному графику.

Например, вы можете получать зарплату каждую неделю или две недели, а не один раз в месяц.

В этом случае посчитайте, как это складывается за один месяц, и запишите это в соответствующей строке и столбце. У вас также могут быть определенные ожидаемые или даже повторяющиеся расходы, которые происходят чаще или реже, чем ежемесячно. Чтобы учесть эти расходы (например, страхование автомобиля) в своем ежемесячном бюджете, просто рассчитайте общие расходы за календарный год и разделите их на 12, чтобы найти «ежемесячные» расходы. Напишите это число в соответствующей строке и столбце.

Как заполнять листы ежемесячного бюджета

Для начала соберите все соответствующие финансовые отчеты, такие как квитанции о заработной плате, счета по кредитным картам и любую другую информацию, которая поможет вам сделать наиболее точную и точную оценку ваших ожидаемых доходов и расходов.

Чтобы начать составление бюджета, заполните столбец «Сумма ежемесячного бюджета» в Таблице расходов, насколько это возможно, на следующий месяц.Его можно скачать ниже. Если определенная категория не относится к вам, вы можете просто оставить это поле пустым или ввести ноль (0) в поле.

В течение месяца отслеживайте свои доходы и расходы. В конце месяца заполните столбец «Фактическая сумма за месяц» и сравните его с исходными оценками.

Возможно, вы переоценили, сколько вы потратите на одежду, но недооценили сумму, которую вы потратите на еду вне дома. Запишите разницу.

Вам не нужно выполнять это упражнение каждый месяц, но оно чрезвычайно полезно в начале, поскольку помогает вам составить наиболее точный ежемесячный бюджет для дальнейшего продвижения.

Рабочие листы ежемесячного бюджета

Ниже приведены несколько таблиц, которые помогут вам организовать вашу информацию в формате бюджета.

Наш загружаемый лист и калькулятор чистого дохода можно использовать для расчета вашего ежемесячного дохода. Вы можете загрузить этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019Наш загружаемый рабочий лист и калькулятор расходов можно использовать для расчета ваших ежемесячных расходов на основе вашего бюджета.Вы можете загрузить этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019 Наша загружаемая таблица и калькулятор излишков и дефицита объединяет итоги из двух таблиц выше и рассчитывает ваш ежемесячный излишек или дефицит. Вы можете распечатать этот рабочий лист и заполнить его вручную или заполнить его в цифровом виде, где ваши итоги будут рассчитаны для вас.

Вы заполнили бюджетный лист, что теперь?

Если вы обнаружите, что в конце месяца вы постоянно тратите больше, чем приносите, возможно, пришло время внимательнее взглянуть на то, на что вы тратите свои деньги, и скорректировать те области, в которых вы можете компенсировать разница.

С другой стороны, если вы обнаружите, что у вас постоянно остаются деньги каждый месяц, теперь у вас есть возможность решить, что делать с этими дополнительными деньгами.

Возможно, вам нужно создать фонд на случай чрезвычайной ситуации или «на черный день». Вы также можете вносить больший вклад в свои пенсионные сбережения. Подумайте о том, чтобы погасить определенные ссуды быстрее или, возможно, вы можете начать копить на особую или крупную покупку.

Руководство по пониманию финансовой отчетности

Финансовая отчетность — это табель успеваемости в бизнесе.Независимо от того, являетесь ли вы новым инвестором, владельцем малого бизнеса, руководителем или просто пытаетесь отслеживать свои личные финансы, вам необходимо понимать, как читать, анализировать и создавать финансовые отчеты, чтобы вы могли получить полное и точное представление о ваши финансы и финансы любых компаний, в которые вы можете инвестировать. Финансовые отчеты покажут вам, сколько денег припрятано в результате операции, сколько задолженностей, доходов, получаемых за каждый месяц, и текущих расходов.

Финансовые отчеты покажут вам, сколько денег припрятано в результате операции, сколько задолженностей, доходов, получаемых за каждый месяц, и текущих расходов.

Это руководство научит вас разбираться в многочисленных формах и документах, чтобы найти нужную финансовую информацию.

Годовой отчет

Большая часть информации, необходимой для понимания финансов компании, содержится в ее годовом отчете. Если вы подумываете о покупке акций компании, вы можете бесплатно просмотреть годовой отчет на ее веб-сайте. В отличие от документов 10-K, которые создаются для Комиссии по ценным бумагам и биржам (SEC), годовые отчеты адресованы непосредственно акционерам, и поэтому их часто легче усвоить среднему читателю. Они могут включать письмо генерального директора, в котором простым языком объясняются успехи и недостатки прошедшего года.

Поскольку годовые отчеты составляются с расчетом на читателя, они часто отражают уникальный голос компании и содержат личные особенности, дающие представление о тоне в компании, который может быть трудно определить только на основе балансовых отчетов и финансовых показателей.

Чтобы получить четкое представление об общем финансовом состоянии компании, важно прочитать и годовой отчет акционеров, и отчет 10-K. Вы можете обнаружить, что некоторые компании вообще отказываются от отчетов акционеров, поскольку они только юридически обязаны составлять годовые отчеты для SEC.

10-K и финансовая отчетность

10-K — это специальный сборник финансовых отчетов, который компания должна ежегодно подавать в SEC. Он содержит гораздо больше информации, чем годовой отчет, включая отчет о прибылях и убытках и баланс. Например, вместо того, чтобы просто указать, сколько у компании долга, в этих отчетах будет подробно указано, где именно находится каждое из ее долговых обязательств — будь то отложенные налоги, краткосрочные ссуды или накладные расходы.По закону публично торгуемые компании обязаны предоставлять эти документы, и если вы не можете получить к ним доступ напрямую через сайт компании, вы можете найти их на сайтах государственных органов.

Бухгалтерский баланс

Баланс представляет собой моментальный снимок того, что находится в собственности (активы), что причитается (обязательства) и что остается (чистая стоимость или балансовая стоимость). Научиться читать и понимать бухгалтерский баланс может быть непросто, поскольку в каждой строке содержится очень много информации, но это также делает их настолько важными для чтения.Многие коэффициенты и цифры, которые аналитики используют при обсуждении финансового состояния компании, рассчитываются на основе баланса.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, который иногда называют отчетом о прибылях и убытках (P&L), показывает, что деньги поступают в дверь (доход), деньги уходят в дверь (расходы) и что остается (доход или прибыль). Отчет о прибылях и убытках важен, потому что вы можете использовать его вместе с балансом для расчета прибыли, которую вы получаете от своих инвестиций.Если вы серьезно относитесь к изучению финансовой отчетности и того, как работает анализ финансовой отчетности, держите под рукой справочный список формул соотношений и попробуйте самостоятельно выполнить расчеты для компании, за которой вы наблюдаете.

Методы и приемы учета

Компания знает тонкости финансовой отчетности лучше, чем начинающий инвестор, и они знают, как манипулировать данными, чтобы улучшить свой имидж на бумаге.

Несмотря на то, что публичные компании контролируются и поддерживаются в соответствии с определенными стандартами, мошенничество все же происходит, часто путем манипулирования финансовой отчетностью с целью обмана акционеров или снижения налоговой ответственности.

Опытный инвестор знает, что нужно внимательно читать финансовую отчетность компании, потому что, хотя цифры не лгут, они могут быть разработаны так, чтобы изобразить компанию в лучшем свете. По мере того, как вы ближе познакомитесь с финансовой отчетностью, вы, возможно, начнете замечать некоторые из причин, по которым коэффициенты вводят в заблуждение больше, чем они могут показаться на первый взгляд.

Прибыль на акцию

Прибыль на акцию (EPS) — хороший пример показателя, который может быть неправильно истолкован; EPS рассчитывает общую прибыль компании, распределяемую по ее выпущенным обыкновенным акциям, и акционеры часто используют эту цифру, чтобы предсказать, какую выгоду они могут получить от роста компании. Однако рассмотрим компанию, которая находится на пороге нового слияния или поглощения. EPS может быть неверным показателем для инвесторов, потому что он не отражает того, как грядущие изменения будут просачиваться вниз. Вместо этого они хотели бы рассчитать разводненную прибыль на акцию, которая отражает более полную картину финансового состояния компании в отношении ее акционера.

Однако рассмотрим компанию, которая находится на пороге нового слияния или поглощения. EPS может быть неверным показателем для инвесторов, потому что он не отражает того, как грядущие изменения будут просачиваться вниз. Вместо этого они хотели бы рассчитать разводненную прибыль на акцию, которая отражает более полную картину финансового состояния компании в отношении ее акционера.

Финансовые показатели

Чтобы стать опытным инвестором, вы должны оценивать финансовую отчетность через множество точек зрения, в том числе на конкретные индикаторы определенных закономерностей, а также как более широкий взгляд на общее состояние компании.Финансовые коэффициенты — это удобный инструмент для получения информации о конкретных показателях компании, например о жизненно важных показателях компании. В идеале вы можете научиться рассчитывать и использовать все финансовые коэффициенты, но вы можете начать с основ.

Если вы только начинаете и хотите сосредоточиться на основах, некоторые из наиболее важных соотношений включают отношение цены к денежному потоку (и его близкий родственник, отношение цены к прибыли), оборачиваемость активов. коэффициент и коэффициент текущей ликвидности.

Вы также можете обнаружить, что вначале полезно мысленно разделить все финансовые коэффициенты на пять категорий: кредитное плечо, ликвидность, операционная деятельность, прибыльность и платежеспособность.

Расчет выручки

Компания юридически обязана говорить правду в своей финансовой отчетности. Существуют многочисленные правительственные агентства и органы по стандартизации, которые регулируют заявления компаний, содействуют прозрачности и защищают инвесторов и широкую общественность от ошибочных или вводящих в заблуждение действий. Однако есть разные способы вычислить одни и те же числа. Если вы не знакомы с различными методами и тем, что они представляют, у вас может быть неточное представление о финансовом состоянии компании.Выручка, например, может быть измерена в различных точках полного цикла продаж компании, что может существенно повлиять на то, как отображается фактическая прибыль. Различные модели признания выручки могут засчитывать продажи как завершенные в бухгалтерских книгах задолго до того, как покупатель получит приобретенный товар или услугу. Если вы ознакомитесь со всеми различными моделями, вы лучше поймете, сколько денег заработала компания и является ли ее бизнес-модель надежной.

Если вы ознакомитесь со всеми различными моделями, вы лучше поймете, сколько денег заработала компания и является ли ее бизнес-модель надежной.

хотите финансовой независимости? Диверсифицируйте свой доход

Независимо от того, как долго вы проработали в компании или где находитесь в своей карьере, потеря работы всегда возможна при полной занятости.Будь то изменения в отрасли, рыночные спады, COVID-19 или разногласия с вашим начальником, последствия все равно могут быть разрушительными. Как можно защитить себя финансово? Один из способов — диверсифицировать источники дохода.

Что значит диверсифицировать доход?

Диверсифицированный доход имеет более одного источника. Возможно, вы знакомы с концепцией диверсифицированного инвестиционного портфеля, который рекомендуется для ограничения риска. Диверсифицированный портфель включает в себя инвестиции в различные категории активов, такие как акции, фиксированный доход, сырьевые товары и денежные средства. Он также распределяет холдинги внутри каждой категории активов.

Он также распределяет холдинги внутри каждой категории активов.

Та же идея распространения вашего воздействия может также применяться к способам зарабатывания денег, даже если вы работаете на полную ставку. Независимо от того, находитесь ли вы в начале своей карьеры, думаете о том, чтобы бросить работу на полный рабочий день, чтобы начать собственный бизнес, или приближаетесь к пенсии, существует множество способов диверсифицировать свой доход.

Преимущества диверсификации доходов

Анджела Мур, сертифицированный специалист по финансовому планированию, является основателем Modern Money Advisor, фирмы, занимающейся финансовым планированием только за вознаграждение.«Диверсификация вашего дохода может помочь обеспечить стабильность и страхование от потери дохода из-за увольнений, болезней, инвалидности, дискриминации и многого другого, — сказал Мур в интервью по электронной почте. — Кроме того, наличие нескольких источников дохода может оказать невероятное влияние на вашу жизнь. способность создавать богатство и / или финансировать выход на пенсию «.

способность создавать богатство и / или финансировать выход на пенсию «.

Диверсификация в условиях рецессии

Недавние события, безусловно, подтверждают этот совет. По данным Pew Research Center в мае 2020 года, почти 30% U.Рабочие S. в среднем либо теряли работу, либо получали сокращение зарплаты из-за пандемии COVID-19. В июне 2020 года Национальное бюро экономических исследований (NBER), которое отслеживает экономику и оценивает ее состояние, официально заявило: В феврале страна вступила в рецессию.

Помимо предоставления некоторой «страховки дохода» на случай потери основной работы, создание нескольких источников дохода может быть путем к финансовой независимости. По словам Сары Стэнли Фоллоу, соавтора книги «Следующий миллионер по соседству», «поиск нескольких источников дохода — это прототип поведения соседского миллионера.»

Независимо от вашего сегодняшнего финансового положения, есть множество возможностей для изучения.

Дивиденды и проценты от инвестиционного портфеля, доход от аренды и подработка — все это способы диверсифицировать ваш доход.

Активный и пассивный доход

Существует несколько различных типов дохода, но все они делятся на две категории.

Активный доход можно получить от работы у работодателя или от ведения собственного бизнеса.

Пассивный доход, например от сдачи в аренду собственности, роялти или инвестиционного дохода, выплачивается вам даже во время сна. Вот почему вторая категория важна для вас при диверсификации вашего денежного потока.

Если вы диверсифицируете свою деятельность, получая дополнительный активный доход, вам нужно постоянно уделять время. Побочные действия, такие как вождение в компании по совместному использованию автомобилей, присмотр за домашними животными или консультации, требуют от вас дополнительных усилий, чтобы пополнить свой основной заработок в нерабочее время.

Однако, если вы диверсифицируетесь с помощью пассивного дохода, вы все равно можете продолжать свою основную деятельность, одновременно зарабатывая деньги. Имейте в виду, что получение пассивного дохода может потребовать значительных первоначальных затрат времени или денег. Например, доход от аренды является пассивным, но он требует покупки недвижимости и постоянного обслуживания и администрирования.

Имейте в виду, что получение пассивного дохода может потребовать значительных первоначальных затрат времени или денег. Например, доход от аренды является пассивным, но он требует покупки недвижимости и постоянного обслуживания и администрирования.

Не у всех есть финансовые ресурсы или время, чтобы инвестировать в недвижимость или получать доход от управления инвестиционным портфелем.

Что вы можете сделать для диверсификации

Интернет-бизнес — это недорогой способ получения пассивного дохода.Создание собственного веб-сайта может быть инструментом для получения пассивного дохода от рекламы, реферальных сборов и продажи продуктов и услуг. Такие платформы, как Shopify, позволяют любому легко и доступно создавать интернет-магазин и управлять им. Большие вложения — это начальное время, необходимое для исследования вашей идеи и построения плана.

Эту модель объяснила Хелен Баттери, возглавляющая специальные операции Американского института писателей и художников (AWAI), компании, которая помогает людям развивать навыки написания контента и построения бизнеса в Интернете.

«Интернет-бизнес может быть отличным источником дополнительного дохода. Вы можете создать сайт дома и позволить ему работать, пока вы работаете или работаете над другими проектами. Сайт может быть посвящен любой теме, так что вы можете выбрать предмет, который соответствует вашим интересам », — сказал Баттери в интервью по электронной почте.

«Ключ к успеху — согласование ваших интересов с достаточно большой интернет-аудиторией и облегчение для них поиска вас», — сказала она.

Недостатки диверсификации доходов

Одна из немногих постоянных в жизни состоит в том, что в сутках всего 24 часа.Если вы возьметесь на работу с частичной занятостью, например, водителем-шерингом или водителем, доставляющим еду, чтобы диверсифицировать свой доход, у вас будет меньше свободного времени для других дел. Также не окупается диверсификация вашего дохода, если усилия обходятся вам полной занятостью, и вам нужна эта зарплата, чтобы выжить. Убедитесь, что дополнительные требования, связанные с вашей неполной занятостью или другой пассивной деловой деятельностью, не влияют отрицательно на вашу работу и не угрожают вашему здоровью. & Nbsp;

& Nbsp;

Если у вас есть ресурсы, чтобы инвестировать в недвижимость или стать молчаливым партнером в бизнесе, но нет опыта или времени для изучения перспектив, проконсультируйтесь с профессиональным консультантом, чтобы начать работу, чтобы избежать финансовой опасности.

Экономический климат может повлиять на потоки вторичных доходов, особенно от инвестиций в бизнес и арендуемую недвижимость. Например, трудно понять, какое постоянное влияние COVID-19 окажет на коммерческие офисные помещения и коммерческие объекты. Но, согласно статье, опубликованной в апреле 2020 года консалтинговой фирмой McKinsey & Co., потребители увеличили объем онлайн-покупок во многих категориях и могут продолжать делать это после пандемии, что открывает дополнительные возможности для начала бизнеса в сфере электронной коммерции.& nbsp;

Итог

- Думайте так, как говорят эксперты, миллионер, когда вы ищете способы диверсифицировать свои доходы, не используя единого источника или работодателя. Пассивный доход может работать на вас, пока вы спите, и потенциально может стать источником богатства.

- Диверсифицированный доход может обеспечить некоторую финансовую защиту от потери основной работы или экономических спадов.

- Диверсификация за счет увеличения активного дохода, например, вождение в компании, занимающейся карьерой или другими «побочными вещами», — это способ погасить долги или сэкономить деньги, но для этого требуется постоянное посвящение вашего времени.

- Инвестиции в финансовые рынки, владение арендуемой недвижимостью и создание бизнеса в Интернете — это возможности для получения пассивного дохода, но исследование окупается.

- Завидуйте своему времени. Не позволяйте источникам побочного дохода ставить под угрозу вашу постоянную работу, если без нее вы не сможете выжить в финансовом отношении.

Пассивный доход может работать на вас, пока вы спите, и потенциально может стать источником богатства.

Пассивный доход может работать на вас, пока вы спите, и потенциально может стать источником богатства.Бюджетный лист для управления вашими сберегательными целями

Экономия — это больше, чем просто сумма денег, которая у вас останется на конец месяца. Это важный компонент вашего бюджета.

Это важный компонент вашего бюджета.

К сожалению, легко забыть включить цели экономии в свой бюджет. И если вы не следите за своими сбережениями, вы, скорее всего, потратите лишние деньги на несущественные покупки или вместо этого случайно пострадаете от инфляции образа жизни.

Когда вы включаете цели сбережений в свой бюджет, вы создаете исчерпывающее представление о своих финансах. Такое понимание ваших денег — расходов, сбережений и заработка — поможет вам взять под контроль свою финансовую жизнь и быстрее достичь своих сбережений.Создайте несколько сберегательных счетов, чтобы у вас была одна учетная запись для каждой из ваших целей.

Если вы хотите начать экономить и добиваться прогресса в достижении своих целей, этот рабочий лист бюджета поможет вам составить список ваших целей, сравнить их с тем, сколько вы реально можете потратить на сбережения, и расставить приоритеты в финансах.

Советы по использованию бюджетного рабочего листа

Прежде чем начать, составьте список финансовых целей, над достижением которых вы работаете. Они могут быть большими или маленькими, краткосрочными или долгосрочными, например:

Они могут быть большими или маленькими, краткосрочными или долгосрочными, например:

- Создать чрезвычайный фонд

- Купить новую машину

- Сохранение первоначального взноса на дом

- Разориться в отпуске

- Оплата свадьбы или медового месяца

- Накопление на пенсию

- Создайте образовательный фонд для себя или своих детей

- Выплата студенческих ссуд

Определив свои цели, определите, сколько вы хотите сэкономить для каждой из них.Затем определите крайний срок, к которому вы хотите сэкономить эту сумму.

Этот крайний срок поможет вам рассчитать, насколько активно вам нужно экономить. Разделите свою цель на количество месяцев до крайнего срока, чтобы определить, сколько вы должны откладывать каждый месяц.

Например, если вы хотите сэкономить 12 000 долларов на свадьбу в течение одного года:

Цель 12 000 долларов США / 12 месяцев = 1 000 долларов США сбережений в месяц

Заполните приведенные ниже таблицы, сложите свои итоги и сравните их с суммой, которую вы можете сэкономить. Вы можете получить это число, заполнив лист о доходах и потребностях и лист дополнительных расходов.

Вы можете получить это число, заполнив лист о доходах и потребностях и лист дополнительных расходов.

В конце месяца запишите, сколько вы сэкономили, чтобы сравнить его со своими целями. В зависимости от того, сэкономили ли вы больше или меньше, чем планировали, вы можете увеличить или уменьшить свои сбережения в следующем месяце.

Ближайшие и чрезвычайные цели

Ближайшие и экстренные цели — это экономия, которая может понадобиться вам в любой момент. Это сбережения, на которые вы полагаетесь, когда возникают жизненные ситуации, и они должны быть вашим главным приоритетом при сбережении.

| ЕЖЕМЕСЯЧНАЯ ЦЕЛЬ | ФАКТИЧЕСКОЕ | |

| Ремонт и обслуживание автомобилей | ||

| Ремонт и обслуживание домов | ||

| Болезнь или несчастный случай | ||

| В случае потери работы | ||

| Подушка овердрафта | ||

| ИТОГО |

У вас должны быть отложены расходы на проживание от трех до шести месяцев на случай, если вы потеряете работу.

Среднесрочные цели

Это не чрезвычайные цели, и они могут быть либо дополнительными расходами, либо жизненными целями, которых вы хотите достичь. Большинство из них выпадет на срок от одного до 10 лет.

| ЕЖЕМЕСЯЧНАЯ ЦЕЛЬ | ФАКТИЧЕСКОЕ | |

| Свадебный | ||

| Покупка автомобиля | ||

| Путешествие | ||

| Образование | ||

| Ремонт дома | ||

| Первоначальный взнос | ||

| Праздничные подарки | ||

| Выплата студенческой ссуды | ||

| Другое | ||

| ИТОГО |

Ваши цели будут меняться по мере изменения вашей жизни. Ежегодно пересматривайте свои среднесрочные цели, чтобы убедиться, что вы тщательно планируете свои будущие расходы.

Долгосрочные цели

Долгосрочные цели легко упустить из виду, если у вас есть более непосредственные приоритеты, на которые нужно откладывать. Тем не менее, они часто самые дорогие, и если вы начнете откладывать деньги на раннем этапе, это поможет вам воспользоваться преимуществами сложных процентов для облегчения экономии.

| ЕЖЕМЕСЯЧНАЯ ЦЕЛЬ | ФАКТИЧЕСКОЕ | |

| Выход на пенсию | ||

| Покупка второго дома | ||

| Накопления на колледж | ||

| Другое | ||

| ИТОГО |

Для некоторых людей эти цели могут иметь более короткий временной горизонт, например, если вы выходите на пенсию в течение десяти лет. При необходимости внесите эти цели в среднесрочную категорию.

При необходимости внесите эти цели в среднесрочную категорию.

Следующие шаги

Если ваши цели стоят больше суммы, которую вы можете сэкономить, у вас есть четыре варианта:

- Сократите свои расходы

- Увеличьте свой доход

- Уменьшите количество целей

- Продлите срок для ваших целей

Если ваша норма сбережений превышает ваши цели, вы можете подумать о добавлении новой цели или дополнительных накоплениях, чтобы ускорить ваш прогресс в достижении текущих целей.

Как управлять своими сбережениями

Один из самых простых способов управлять своими сбережениями — это настроить систему автоматического вывода средств.

Многие банки, особенно онлайн-банки, позволяют иметь несколько сберегательных счетов. Если это не относится к вашему банку или если его сложно настроить, поищите другие банки, у которых есть такая возможность.

Чем проще сохранить, тем выше вероятность, что вы это сделаете, поэтому вам нужно сделать систему максимально простой.

Создайте несколько сберегательных счетов и назовите каждый по одной из своих целей, чтобы вам было легче отслеживать свой прогресс.Например, у вас может быть свадебный аккаунт, аккаунт для авансового платежа, аккаунт для ремонта автомобиля и т. Д.

После создания этих счетов свяжите с ними свой основной текущий счет, если они находятся в другом банке. Обычно вам будет предложено сделать это при настройке автоматических переводов.

После того, как все настроено, используйте числа из рабочего листа, чтобы определить, сколько денег вы должны перевести на каждую учетную запись. Настройте автоматические переводы, желательно сразу после каждого дня выплаты жалованья, чтобы сбережения были максимально автоматическими.

В зависимости от вашего банка вы можете делать переводы еженедельно, раз в две недели, два раза в месяц или ежемесячно. Выберите вариант, который лучше всего подходит для вашего графика оплаты и привычек в расходах.

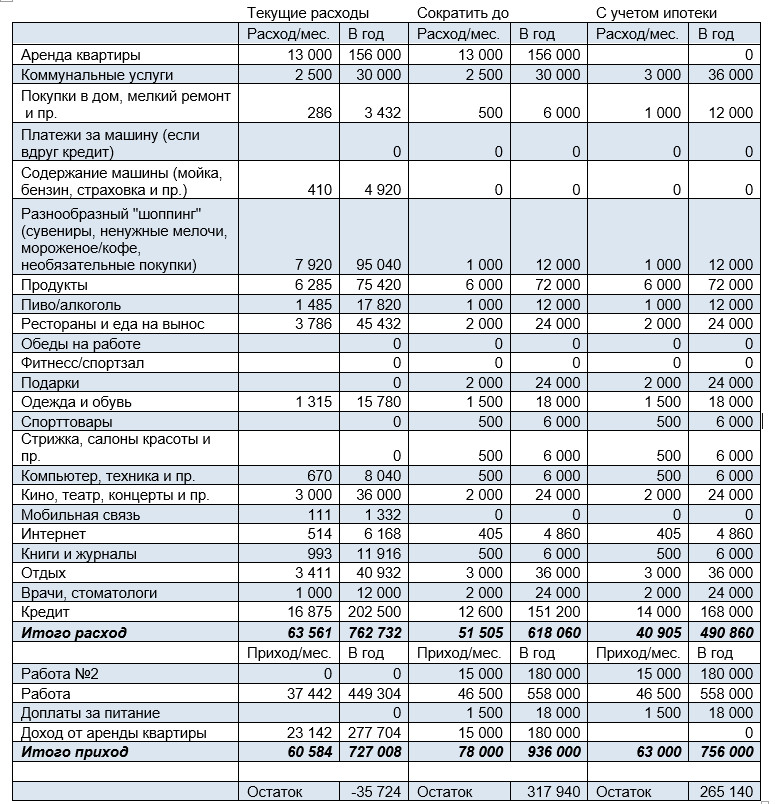

Пошаговое руководство по составлению личного бюджета

Если вы хотите контролировать свои расходы и работать над достижением финансовых целей, вам нужен бюджет.

Личный или семейный бюджет — это сводка, в которой сравниваются и отслеживаются ваши доходы и расходы за определенный период, обычно один месяц.Хотя слово «бюджет» часто ассоциируется с ограниченными расходами, бюджет не обязательно должен быть ограничивающим, чтобы быть эффективным.

Бюджет покажет вам, сколько денег вы ожидаете получить, а затем сравните это с вашими необходимыми расходами, такими как аренда и страхование, и вашими дискреционными расходами, такими как развлечения или питание вне дома. Вместо того, чтобы рассматривать бюджет как отрицательный фактор, вы можете рассматривать его как инструмент для достижения ваших финансовых целей.

Что делает бюджет

Письменный ежемесячный бюджет — это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц.Это также позволяет вам отслеживать свои привычки в расходах.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке. Это потому, что бюджеты зависят от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, откладывать деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в создание богатства.

Это потому, что бюджеты зависят от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, откладывать деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в создание богатства.

Бюджет работает только в том случае, если вы честно оцениваете свои доходы и расходы.Чтобы составить эффективный бюджет, вы должны быть готовы работать с подробной и точной информацией о своих привычках зарабатывать и расходовать средства.

В конечном итоге результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько в них денег и куда они расходуются каждый месяц.

Как составить бюджет за шесть простых шагов

Чтобы создать бюджет, который работает и позволяет вам жить комфортной и счастливой жизнью, вам нужно четко понимать, что вы в настоящее время тратите, что можете себе позволить и каковы ваши приоритеты.

Прежде чем приступить к составлению бюджета, найдите хороший шаблон, который вы можете использовать, чтобы указать цифры своих расходов и доходов.

Хотя вы можете использовать старомодную ручку и бумагу для составления бюджета, проще и эффективнее использовать таблицу ежемесячного бюджета или приложение для составления бюджета. Они будут содержать специальные поля для доходов и расходов в различных категориях, а также встроенные формулы, которые помогут вам с минимальными усилиями вычислить профицит или дефицит бюджета.

1. Соберите финансовые документы

Прежде чем начать, соберите всю свою финансовую отчетность, в том числе:

- Банковские выписки

- Инвестиционные счета

- Последние счета за коммунальные услуги

- W-2 и корешки

- 1099-е

- Счета по кредитной карте

- Поступления за последние три месяца

- Выписки по ипотеке или автокредиту

Вы хотите иметь доступ к любой информации о своих доходах и расходах.Одним из ключей к процессу составления бюджета является создание среднемесячного значения. Чем больше информации вы откопаете, тем лучше.

2. Рассчитайте свой доход

Какой доход вы можете ожидать каждый месяц? Если ваш доход представляет собой обычную зарплату, при которой налоги автоматически вычитаются, то использование суммы чистого дохода (или получаемой на руки суммы) вполне нормально. Если вы работаете не по найму или имеете внешние источники дохода, такие как алименты или социальное обеспечение, включите их также.Запишите этот общий доход как ежемесячную сумму.

Если у вас переменный доход (например, от сезонной или внештатной работы), подумайте об использовании дохода за месяц с самым низким доходом в прошлом году в качестве базового дохода при формировании бюджета.

3. Создайте список ежемесячных расходов

Составьте список всех расходов, которые вы ожидаете понести в течение месяца. Этот список может включать:

- Выплаты по ипотеке или арендная плата

- Автоплаты

- Страхование