что это такое, как она работает, плюсы и минусы беспроцентной рассрочки

Редактор: Алина Соломенникова

Оплата товаров и услуг по частям спустя определенное время после покупки.

Поделитесь статьей

Поделитесь статьей

Оплата товаров и услуг по частям спустя определенное время после покупки.

Поделитесь статьей

Рассрочка — это способ оплачивать товары, работы или услуги частями. Обычно платеж делится на равные части, которые вносят в банк каждый месяц. В отличие от кредита, с рассрочкой покупатель не переплачивает за покупку.

Рассрочку может дать банк или продавец. В зависимости от этого могут быть разные схемы и особенности сделок.

Рассрочку дает продавец без участия банка. Бизнес и покупатель могут самостоятельно договориться о продаже товара или услуги в рассрочку. Они заключают договор купли-продажи, где описывают срок, размер платежей и возможные проценты.

Клиент заказывает сайт у веб-студии и хочет оплатить его в рассрочку. Если продавец готов к тому, что клиент будет оплачивать услугу по частям, стороны заключают договор. Покупатель получает услугу или товар и возвращает долг продавцу постепенно, на условиях договора.

С такой рассрочкой у продавца есть риски. Во-первых, это дополнительная нагрузка, ведь он не получает деньги сразу. При этом ему все равно нужно платить сотрудникам, за коммунальные услуги, аренду и нести другие расходы. Кроме того, покупатель может вовсе не заплатить, и тогда придется возвращать деньги через суд — это долго и не всегда результативно.

Чтобы избежать этих рисков, бизнес может заключить договор с банком или кредитным брокером и воспользоваться услугой кредитования покупателей.

Рассрочку дает банк. Покупатель может взять деньги в рассрочку напрямую у банка через продавца. Такая услуга называется POS-кредитованием покупателей или POS-рассрочкой. Банки могут предлагать ее компаниям и предпринимателям для продаж в офлайн- и интернет-магазинах.

Банки могут предлагать ее компаниям и предпринимателям для продаж в офлайн- и интернет-магазинах.

Подключить кредиты и рассрочку для покупателей

АО «Тинькофф Банк». Реклама

Кредитный брокер — это сервис, который объединяет в себе предложения нескольких банков. Работать через брокера обычно удобнее: продавец заполняет одну универсальную заявку, которая уходит всем банкам-партнерам. Это повышает вероятность одобрения рассрочки конкретному покупателю. К тому же для самого продавца подключение системы кредитование всегда бесплатное.

Рассрочка для покупателей помогает бизнесу стимулировать продажи. Клиенту не нужно откладывать деньги на покупку, он может забрать товар у продавца уже сейчас и погашать платеж постепенно. За счет этого растет оборот бизнеса, средний чек и база покупателей. С рассрочкой купить товар смогут те, кто раньше не был готов потратить всю сумму сразу.

Три способа увеличить продажи в интернет-магазинеОсновная разница между рассрочкой и кредитом — в процентах. При получении кредита клиент знает конечную сумму товара или услуги и сверх этой суммы выплачивает процент. При рассрочке бизнес делает банку скидку на сумму процентов, и покупатель выплачивает сумму покупки без переплат.

При получении кредита клиент знает конечную сумму товара или услуги и сверх этой суммы выплачивает процент. При рассрочке бизнес делает банку скидку на сумму процентов, и покупатель выплачивает сумму покупки без переплат.

Покупка в кредит. Диван в магазине стоит 15 000 ₽. Магазин сотрудничает с банком и предлагает покупателям брать его в кредит под 10% годовых. Если покупатель будет выплачивать кредит, он отдаст 15 000 ₽ за диван и 1500 ₽ — в виде процентов, если кредит взят на год. Итого 16 500 ₽.

Покупка в рассрочку. Диван стоит 17 000 ₽, и на него есть рассрочка на год, что значит, что покупатель выплатит в течение года ровно 17 000 ₽. Те проценты, которые он мог бы заплатить за год, платит продавец. Если проценты составляют 2000 ₽, то продавец получает 17 000 ₽ — 2000 ₽ = 15 000 ₽.

Получается, что рассрочка — это форма кредита, при которой проценты банку платит не покупатель, а бизнес.

Купить товар или услугу можно с рассрочкой, оформленной через банк или напрямую через продавца.

В случае рассрочки без участия банка отношения продавца и покупателя будет регламентировать договор купли-продажи. Стороны договариваются о размере платежа и графике погашения. Добавлять к долгу проценты или нет — стороны тоже решают самостоятельно.

Продавец может заключить договор с банком и предлагать клиентам рассрочку — эта услуга называют POS-кредитованием или POS-рассрочкой. При такой рассрочке продавец получает от банка всю сумму покупки сразу на счет, а банк берет на себя возврат долга покупателем.

Больше по теме

ABC-анализ

Помогает выяснить, какие товары приносят больше всего прибыли бизнесу

#инструменты для бизнеса

Как составить коммерческое предложение, которое привлечет клиентов

Какому бизнесу нужно коммерческое предложение и как составить его с нуля

000Z»>25 апреля

000Z»>25 апреля

#инструменты для бизнеса#маркетинг

Что такое гайдлайн и как он повышает узнаваемость бренда

Визуальный гайдлайн помогает бизнесу создавать единый стиль везде: в помещениях, на сайте, в соцсетях, рекламных материалах

#инструменты для бизнеса#маркетинг

Льготная ипотека для сотрудников ИТ-компаний: какие условия и как получить?

Чтобы сотрудник мог воспользоваться льготой, компания должна получить аккредитацию Минцифры

#законы#инструменты для бизнеса#ипотека#ит

SWOT-анализ

Инструмент для оценки сильных и слабых сторон компании

#инструменты для бизнеса

Что такое брендбук и как его создать

Брендбук — это путеводитель по бренду. Документ, в котором описан фирменный стиль и позиционирование компании. Разобрались с экспертами, зачем он нужен и как его создать

Документ, в котором описан фирменный стиль и позиционирование компании. Разобрались с экспертами, зачем он нужен и как его создать

#инструменты для бизнеса#маркетинг

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Новости

Налоговая служба разъяснила, как подать заявление о зачете в счет будущего списания с ЕНС

ЦБ рекомендовал банкам поддержать малый и средний бизнес из южных регионов

Что нового на маркетплейсах с 24 апреля по 1 мая

Что нового в ретейле с 22 по 28 апреля

Минфин разъяснил, как платить НДФЛ и страховые взносы с матпомощи удаленным сотрудникам за рубежом

Иван Замесин: как создавать прибыльные продукты и относиться к убыточным легко

Десять проваленных стартапов, выход из шоковой травмы, своя интерпретация Jobs To Be Done

000Z»>28 апреля

000Z»>28 апреля

#интервью#ит#конкуренты#личный опыт

Александра Герасимова, CEO Fitmost: «Забота о себе — именно то, что сейчас реально важно»

Как Fitmost адаптировался в 2022 году

#личный опыт#мнения

Неделя из жизни соосновательницы парусной школы и издателя Бизнес-секретов

Как совмещать собственный бизнес и роль руководителя в бизнес-медиа Тинькофф Банка

#дневники#личный опыт

Что такое рассрочка: как она работает и стоит ли ее брать?

Что делать, если возникла необходимость приобрести товар, но в данный момент нет желания или возможности оплатить его стоимость целиком? В этом случае на помощь придет такой способ оплаты как рассрочка. Этот вариант расчета за товары выгодней, чем покупка в кредит. Разберемся, что такое рассрочка, как она работает, каковы ее плюсы и минусы.

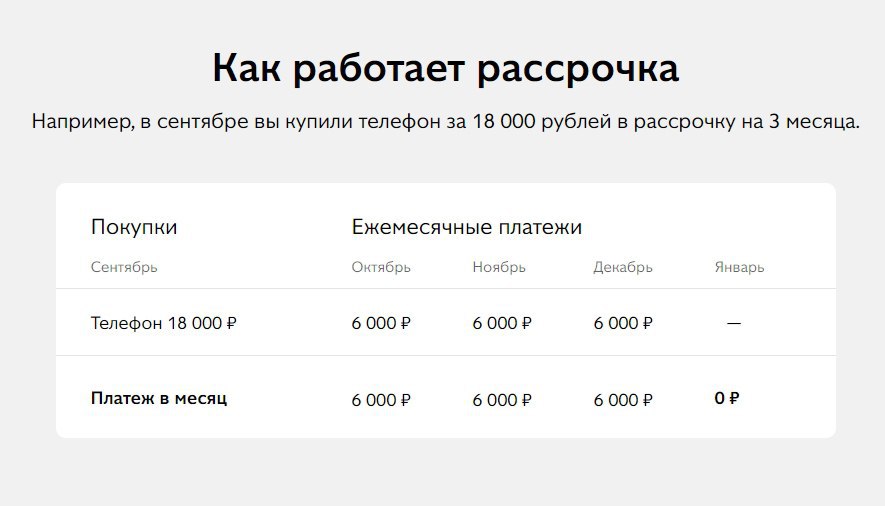

Рассрочка – это оплата товара или услуги равными частями в течение определенного отрезка времени. Как правило, без комиссии, то есть без переплат. Покупатель после прохождения определенных формальностей выбирает наиболее комфортный для него период оплаты. Стоимость покупки делится на равные части, соответствующие данному периоду.

Оплата чаще всего производится раз месяц, не позже установленной по графику даты. Рассрочка, например, может быть предоставлена на 3, 6, 12 месяцев. Значит, соответственно, стоимость товара разбивается на 3, 6, 12 равных частей.

Оплатить в рассрочку можно не только товары, но и, к примеру, услуги авиакомпаний и медицинское обслуживание, организацию праздничных мероприятий и коммунальные платежи. Рассрочка служит предметом договоренности между продавцом и покупателем либо соглашением трех сторон: магазина или продавца услуг, покупателя и банка.

Получи аванс на покупки в два клика

Виды рассрочкиВ российских реалиях практикуется несколько видов рассрочки:

- Без первоначального взноса.

Удобный для покупателя способ расчетов, производящийся по принципу «покупай сейчас, плати потом». Однако учтите, что встречаются недобросовестные продавцы и банки-посредники, практикующие скрытые комиссии и платежи.

Удобный для покупателя способ расчетов, производящийся по принципу «покупай сейчас, плати потом». Однако учтите, что встречаются недобросовестные продавцы и банки-посредники, практикующие скрытые комиссии и платежи. - По карте рассрочки. Подобный способ мотивации клиентов к совершению покупок предлагают многие российские кредитно-финансовые учреждения. В качестве примера банковского продукта можно привести карту «Халва» от Совкомбанка.

- Кредитная карта с опцией оплаты в рассрочку. Банковский продукт типа «два в одном». Опция беспроцентного кредита со льготным периодом есть, например, у карты «Мир» от АО «Банк Русский Стандарт». Минус подобной схемы – далеко не всегда легко разобраться в условиях предоставления услуги.

- Авторассрочка. Беспроцентное кредитование покупки личного автотранспорта предоставляется далеко не каждым салоном и финансово-кредитной организацией. В качестве примера можно привести карту «Халва», по которой можно купить новое и бывшее в употреблении транспортное средство с рассрочкой до 30 месяцев.

- Рассрочка на основании договоренности физлиц. Практика частных соглашений о продаже вещей с разбивкой платежа на несколько месяцев в российских реалиях распространена достаточно широко. В случае неоплаты или несвоевременной оплаты с покупателем придется разбираться в суде, предъявив в качестве доказательства договоренности расписку.

Удобный для покупателя способ расчетов, производящийся по принципу «покупай сейчас, плати потом». Однако учтите, что встречаются недобросовестные продавцы и банки-посредники, практикующие скрытые комиссии и платежи.

Удобный для покупателя способ расчетов, производящийся по принципу «покупай сейчас, плати потом». Однако учтите, что встречаются недобросовестные продавцы и банки-посредники, практикующие скрытые комиссии и платежи.

По сути, рассрочка – это беспроцентный кредит на приобретение какой-либо вещи, будь то велосипед или бытовая техника. Отсюда первое отличие, а заодно и ключевое преимущество перед «классическим» кредитом: отсутствие переплат.

Другие отличия рассрочки от кредитного договора:

- Проще заключить сделку. Требуется меньше документов, более лояльные требования в плане кредитной истории и доказательств платежеспособности.

- Выше скорость оформления.

- Обычно речь идет о приобретении не самых дорогих товаров.

- Как правило, прозрачные условия без надписей мелким шрифтом.

- Период оплаты измеряется не годами и десятилетиями, а месяцами.

Рассмотрим основные плюсы и минусы рассрочки.

Преимущества:

- Отсутствие переплат. При честной рассрочке оплачивается только сумма товара без скрытых комиссий и других платежей. Клиент сам может рассчитать ежемесячный платеж.

- Пользуешься сейчас, платишь потом. Если у вас какая-то техника в доме вышла из строя, и неудобно разово рассчитаться за нее единым платежом, рассрочка будет как раз кстати. Товаром можно пользоваться сразу, а платить небольшими частями постепенно.

- Быстрота оформления. Рассрочка оформляется там же, где покупается товар. Не нужно тратить время на поход в банк, стоять в очередях, чтобы получить рассрочку.

- Покупаем то, что нам нужно, а не то, что дешевле. У клиента появляется возможность приобрести более качественный товар без лишней нагрузки на семейный бюджет.

- Фиксация цены. Товар приобретается по цене, которая есть здесь и сейчас. Если откладывать покупку в долгий ящик, есть вероятность, что стоимость изделия вырастет. В этом случае заплатить за него придется больше, чем если бы вы сразу оформили рассрочку.

- Минимум документов. Для оформления рассрочки обычно достаточно только паспорта. Для оформления кредита могут потребоваться дополнительные документы.

Недостатки:

- Первоначальный взнос. Иногда необходимо сделать первоначальный взнос, который составляет сумму большую, чем ежемесячный платеж.

- Комиссия. В некоторых случаях банк устанавливает единоразовую комиссию при оформлении договора на рассрочку.

- Отсутствие скидок. В магазине могут предоставляться скидки только при полной оплате товара. Если товар приобретается в рассрочку, скидка не действует.

Отметим, что недостатки проявляются далеко не во всех случаях. В общем случае оформлять рассрочку удобней, выгодней и проще, чем брать кредит.

В общем случае оформлять рассрочку удобней, выгодней и проще, чем брать кредит.

Еще одним минусом можно посчитать штрафы за просрочку, однако если вы решили взять кредит и пропустили или не полностью внесли хотя бы один ежемесячный платеж, вас также ждут штрафные санкции со стороны банка.

Получи лимит на покупки прямо сейчас за две минуты

Как работает рассрочкаТеперь разберемся, как работает рассрочка. Клиент выбирает в магазине товар, который он хочет приобрести. Затем менеджер-консультант помогает ему оформить заявку на рассрочку. При этом условия оплаты товара прописываются в договоре купли-продажи. После одобрения заявки и согласования всех условий покупатель может получить товар и пользоваться им.

Если рассрочка оформляется в интернет-магазине, то товар вы выбираете на сайте магазина и рассрочка также оформляется онлайн. В этом случае у вас есть возможность самостоятельно посмотреть характеристики товара, почитать отзывы на него и после этого принять решение, какой товар ему больше по душе. Также экономится время на оформление рассрочки, так как все делается не выходя из дома, не тратится время на поездки и стояние в очередях.

Также экономится время на оформление рассрочки, так как все делается не выходя из дома, не тратится время на поездки и стояние в очередях.

При оформлении сделки можно решить и вопрос доставки. Дополнительный плюс: у вас есть возможность ознакомиться с деталями рассрочки, определить возможные сроки погашения, размер ежемесячного платежа и так далее. Но после всего этого, скорее всего, нужно будет прийти в оффлайн-магазин для подписания документа.

Зачем банку и магазину нужна рассрочкаЗачем беспроцентная ссуда нужна торговой организации и банку? В чем подвох? Магазин сразу получает всю сумму за товар так же, как это было бы, если покупатель приобретал товар без рассрочки.

Возможность оплачивать частями способствует росту количества клиентов и увеличению среднего чека, так как не каждый покупатель готов выложить крупную сумму сразу, а оплата небольшими частями раз в месяц не создаст существенной нагрузки на семейный бюджет.

Теперь разберемся, какой смысл банку участвовать в этой схеме. С точки зрения банка, рассрочка – это один из множества банковских продуктов. При этом для покупателя стоимость товара остается неизменной. Он выплачивает сумму денег, указанную в ценнике.

С точки зрения банка, рассрочка – это один из множества банковских продуктов. При этом для покупателя стоимость товара остается неизменной. Он выплачивает сумму денег, указанную в ценнике.

А магазин делает скидку на товар в размере комиссии банка. То есть, магазин получает клиента, пусть и продает товар с некоторой скидкой, которая идет на оплату банковских процентов.

Что лучше рассрочки – МоккаУ Мокка более 7500 магазинов-партнеров. Это дает огромный выбор товаров для покупателя. Зарегистрироваться можно как в личном кабинете на сайте, так и в мобильном приложении под iOS или Android. Делается это просто, удобно и быстро.

Мокка предоставляет возможность оплаты частями по принципу: покупай сейчас, плати потом. Клиенту предоставляется моментальный аванс для совершения покупок. Для его оформления из документов нужен только паспорт. Пара кликов мыши, и у вас уже есть аванс, которым сразу же можно пользоваться. Если клиент своевременно оплачивает ежемесячный платеж, сумма аванса со временем повышается. Есть возможность использования аванса для оплаты коммунальных услуг, мобильной связи, перевода его на карту.

Есть возможность использования аванса для оплаты коммунальных услуг, мобильной связи, перевода его на карту.

Получить аванс можно как в розничных, так и в электронных магазинах. Не нужно оплачивать первоначальный взнос. Получаешь товар сейчас, а начинаешь платить через месяц! Очень удобно!

С Мокка вы получаете следующие преимущества:

- Вы сразу видите, какую сумму можете использовать при оплате частями.

- Комфортные графики платежей (1, 3, 6, 10, 12 месяцев).

- Честная рассрочка без скрытых комиссий и дополнительных платежей.

- Вы сами выбираете, сколько платить ежемесячно и на протяжении какого периода.

- Возможность оплаты в магазине, онлайн или в мобильном приложении. Как вам будет удобней.

- Возможность не один раз пользоваться авансом.

- В мобильном приложении под Android или iOS вы можете связаться со службой поддержки, настроить дополнительные сервисы, оплатить покупки, посмотреть график платежей и так далее.

Сервис Мокка лучше рассрочки! Все быстро, просто и прозрачно. С нашим приложением для любителей шопинга вы можете выбрать товар на свой вкус. Отсутствие первоначального взноса, сервис оплаты частями, мгновенный аванс, принцип «покупай сейчас, плати потом» – все это делает сервис Мокка уникальным и максимально комфортным.

Теги:

рассрочкафинансыКак работает рассрочка? | LWA

Преимущества рассрочки кредитной карты

Оплата покупок кредитной картой с рассрочкой платежа может предоставить вам еще один гибкий и контролируемый способ оплаты остатка. Например, в программе Plan It TM , программе рассрочки American Express ® вы можете выбрать ту часть своего баланса, которую вы хотели бы выплачивать ежемесячными платежами. План Это полностью цифровое путешествие, в котором вы можете создать план рассрочки, используя свою онлайн-учетную запись или приложение Amex. Вам будет предложено 3 срока действия плана, от 3 до 12 месяцев, в зависимости от суммы вашего баланса и истории счета 1 — гибкие планы, управляемые платежи и оптимальный для вас бюджет. 2

Вам будет предложено 3 срока действия плана, от 3 до 12 месяцев, в зависимости от суммы вашего баланса и истории счета 1 — гибкие планы, управляемые платежи и оптимальный для вас бюджет. 2

Влияет ли рассрочка на доступный кредитный лимит?

При подписке на рассрочку общая сумма покупки автоматически вычитается из доступного кредита. Сумма вашего ежемесячного платежа включена в минимальную сумму, подлежащую уплате каждый месяц. Когда вы погасите остаток, сумма, которую вы платите, затем добавляется обратно к вашему кредитному лимиту.

Советы по максимальному использованию плана рассрочки

Воспользуйтесь этими советами, чтобы максимально использовать свой план рассрочки:

- Ознакомьтесь с различными типами планов рассрочки. Например, с некоторыми программами в рассрочку вы можете выбрать определенные покупки для планирования, в то время как другие, такие как Plan It, позволяют вам выбрать часть вашего баланса.

- Знайте, сколько будет стоить вам кредит в течение всего срока его действия, каковы будут ваши ежемесячные платежи и сможете ли вы вносить платежи. 3

- Настройте предварительно авторизованные платежи или зарегистрируйтесь для получения уведомлений о платежах, чтобы не пропускать сроки или платить штрафы за просрочку платежа. Если ваш прямой дебет настроен на оплату минимального платежа по вашему счету, он будет включать любые суммы в рассрочку. Если ваш прямой дебет настроен на оплату полной суммы задолженности, он не будет включать какие-либо платежи в рассрочку, которые еще не начислены.

- Потратьте время, чтобы просмотреть и понять все положения и условия, прежде чем подтверждать свой план.

Платежи в рассрочку могут увеличить ваши расходы

У вас может возникнуть соблазн выбрать план оплаты в рассрочку из-за его удобства и гибкости. Однако это также может побудить вас совершить покупки, которые вам на самом деле не нужны. Будьте осторожны и не тратьте больше, чем можете себе позволить.

Будьте осторожны и не тратьте больше, чем можете себе позволить.

Ознакомьтесь с вариантами рассрочки American Express

Посетите нашу страницу Plan It ™ , чтобы узнать больше о предложениях для держателей карт American Express. Когда ваш план рассрочки тщательно спланирован, чтобы соответствовать вашей способности погашать, он может предложить преимущества, позволяющие контролировать платежи по кредитной карте.

Чтобы узнать больше о том, как работает Plan It, посмотрите это учебное видео ниже:

- Ваша способность создавать каждый новый план рассрочки будет зависеть от оценки соответствия требованиям, сделанной в то время, когда вы пытаетесь создать план рассрочки. Для того, чтобы иметь право на участие, вы должны иметь счета за новые покупки в вашей текущей выписке. Остатки за предыдущие месяцы, которые были перенесены, не подходят. Аналогичным образом, остатки, связанные с авансовыми платежами, и остатки по специальным процентным ставкам также не будут соответствовать требованиям, если мы не сделаем вам конкретное предложение. Мы также можем ограничить или иным образом ограничить вашу возможность переводить остатки в программу рассрочки на основе доступного кредита вашей учетной записи или по любой другой причине. См. раздел «Программа рассрочки American Express» в Соглашении с держателем карты или в Plan It 9.0008 ™ Положения и условия для более подробной информации.

- При создании плана рассрочки с вас будет взиматься ежемесячная плата за рассрочку. Ежемесячный процент платы за рассрочку будет раскрыт вам во время создания плана. Дополнительную информацию см. в разделе «Программа рассрочки American Express» в Соглашении с держателем карты или в Условиях и положениях Plan It ™ . Программа рассрочки American Express в настоящее время недоступна в Квебеке, Новой Шотландии, PEI или Нунавуте.

- Это не рекламное или специальное предложение. Взимаемая комиссия сопоставима с процентами, которые вы бы заплатили, если бы вы несли этот остаток на своем счете, не находясь в плане рассрочки. Дополнительную информацию см. в разделе «Программа рассрочки American Express» в Соглашении с держателем карты или в Условиях и положениях Plan It TM .

Аналогичным образом, остатки, связанные с авансовыми платежами, и остатки по специальным процентным ставкам также не будут соответствовать требованиям, если мы не сделаем вам конкретное предложение. Мы также можем ограничить или иным образом ограничить вашу возможность переводить остатки в программу рассрочки на основе доступного кредита вашей учетной записи или по любой другой причине. См. раздел «Программа рассрочки American Express» в Соглашении с держателем карты или в Plan It 9.0008 ™ Положения и условия для более подробной информации.

Аналогичным образом, остатки, связанные с авансовыми платежами, и остатки по специальным процентным ставкам также не будут соответствовать требованиям, если мы не сделаем вам конкретное предложение. Мы также можем ограничить или иным образом ограничить вашу возможность переводить остатки в программу рассрочки на основе доступного кредита вашей учетной записи или по любой другой причине. См. раздел «Программа рассрочки American Express» в Соглашении с держателем карты или в Plan It 9.0008 ™ Положения и условия для более подробной информации.

Как работают кредиты в рассрочку и подходят ли они вам?

«Кредит в рассрочку» — это широкий общий термин, который относится к подавляющему большинству как личных, так и коммерческих кредитов, предоставляемых заемщикам. К кредитам в рассрочку относятся любые кредиты, которые погашаются регулярными платежами или частями.

Если вы думаете о подаче заявки на кредит в рассрочку, есть некоторые плюсы и минусы, которые следует рассмотреть в первую очередь. Вот что вам нужно знать, прежде чем вынимать один из них.

Key Takeaways

- Кредиты в рассрочку — это персональные или коммерческие кредиты, которые заемщики должны погашать регулярными платежами или частями.

- За каждый платеж в рассрочку заемщик погашает часть основной суммы займа и выплачивает проценты по кредиту.

- Примеры кредитов в рассрочку включают автокредиты, ипотечные кредиты, потребительские кредиты и студенческие кредиты.

- Преимущества кредита в рассрочку включают гибкие условия и более низкие процентные ставки.

- К недостаткам кредита в рассрочку можно отнести риск невозврата и потери залога.

Что такое кредит в рассрочку?

Кредит в рассрочку предоставляет заемщику фиксированную сумму денег, которую необходимо погашать регулярными платежами. Каждый платеж по долгу в рассрочку включает погашение части основной суммы займа и выплату процентов по долгу.

Основные переменные, определяющие размер каждого платежа по кредиту, включают сумму кредита, процентную ставку, взимаемую кредитором, а также продолжительность или срок кредита. Сумма регулярного платежа, обычно выплачиваемая ежемесячно, остается неизменной в течение всего срока кредита, что позволяет заемщику заранее планировать необходимые платежи.

Заемщики, как правило, должны платить другие сборы в дополнение к процентным платежам по кредитам в рассрочку. Они могут включать сборы за обработку заявок, сборы за выдачу кредита и возможные дополнительные сборы, такие как сборы за просрочку платежа.

Виды рассрочки

Общие типы кредитов в рассрочку включают автокредиты, ипотечные кредиты, персональные кредиты и студенческие кредиты. За исключением ипотечных кредитов, которые иногда представляют собой ссуды с переменной процентной ставкой, где процентная ставка может меняться в течение срока кредита, почти все кредиты в рассрочку являются ссудами с фиксированной ставкой, что означает, что процентная ставка, взимаемая в течение срока кредита, является фиксированной. время заимствования.

Обеспеченные и необеспеченные ссуды в рассрочку

Кредиты в рассрочку могут быть как обеспеченными (обеспеченными), так и необеспеченными (необеспеченными). Ипотечные кредиты обеспечены домом, для покупки которого используется кредит, а залогом для автокредита является транспортное средство, приобретаемое с помощью кредита.

Некоторые кредиты в рассрочку (часто называемые потребительскими кредитами) предоставляются без залога. Эти необеспеченные кредиты выдаются на основе кредитоспособности заемщика, обычно демонстрируемой кредитным рейтингом, и его способности погасить кредит, о чем свидетельствуют его доход и активы.

Процентная ставка, взимаемая по необеспеченному кредиту, обычно выше, чем ставка по сопоставимому обеспеченному кредиту, что отражает более высокий риск невозврата, который принимает кредитор.

Если вы рассматриваете возможность получения кредита в рассрочку, кредитный калькулятор поможет вам определить, какую процентную ставку вы сможете себе позволить.

Подача заявки на получение кредита в рассрочку

Заемщик подает заявку на получение кредита в рассрочку, заполнив заявку у кредитора, обычно указав цель кредита, например, покупку автомобиля. Кредитор должен обсудить с заемщиком различные варианты, такие как первоначальный взнос, срок кредита, график платежей и суммы платежей.

Если человек хочет занять 20 000 долларов, например, для финансирования покупки автомобиля, кредитор, вероятно, объяснит, что более высокий первоначальный взнос может дать заемщику более низкую процентную ставку или что заемщик может получить более низкие ежемесячные платежи, взяв кредит. взять кредит на более длительный срок. Кредитор также проверит кредитоспособность заемщика, чтобы определить сумму кредита и условия кредита, которые кредитор готов предложить.

Заемщик обычно погашает кредит, делая необходимые платежи каждый месяц. Заемщики обычно могут сэкономить процентные платежи, погасив кредит до окончания срока, установленного в кредитном соглашении, если только за это не предусмотрены штрафы.

Некоторые кредиторы налагают штрафы за досрочное погашение, если заемщик досрочно погашает кредит. Так что всегда стоит спрашивать об этом при подаче заявления.

Преимущества и недостатки кредитов в рассрочку

Кредиты в рассрочку являются гибкими и могут быть легко адаптированы к конкретным потребностям заемщика с точки зрения суммы кредита и периода времени, который наилучшим образом соответствует способности заемщика погасить его. Эти ссуды позволяют заемщику получить финансирование по значительно более низкой процентной ставке, чем обычно доступно с возобновляемым кредитом, таким как кредитные карты.

Эти ссуды позволяют заемщику получить финансирование по значительно более низкой процентной ставке, чем обычно доступно с возобновляемым кредитом, таким как кредитные карты.

Плюсы

Возможность финансировать крупные покупки

Сумма платежа обычно остается неизменной на протяжении всего срока кредита

Обычно можно сэкономить на процентных платежах, погасив кредит досрочно

Минусы

Плата за кредит может быть высокой

Кредит может быть поврежден в случае задержки или пропуска платежей

Возможность занять больше, чем необходимо

Для более долгосрочных кредитов дополнительным недостатком является то, что заемщик может застрять в платежах по более высокой процентной ставке, чем преобладающая рыночная ставка в то время. Однако заемщик может иметь возможность рефинансировать кредит по преобладающей более низкой процентной ставке.

Другой основной недостаток кредита в рассрочку связан с тем, что заемщик привязан к долгосрочным финансовым обязательствам. В какой-то момент обстоятельства могут лишить заемщика возможности выполнять запланированные платежи, что может привести к дефолту и возможной конфискации любого залога, использованного для обеспечения кредита. По этой причине имеет смысл брать взаймы не больше, чем вам абсолютно необходимо, и выбирать более короткий срок вместо более длительного, если вы можете позволить себе платежи.

Как кредиты в рассрочку влияют на ваш кредитный рейтинг

Своевременное погашение кредита в рассрочку — отличный способ увеличить свой кредит. История платежей — это самый важный фактор, влияющий на ваш кредитный рейтинг, а долгий послужной список своевременных платежей хорошо влияет на ваш кредитный рейтинг.

С другой стороны, ваш кредитный рейтинг может пострадать, если вы не будете своевременно платить или не погасите кредит, что является серьезным сигналом тревоги в глазах кредиторов.

Где взять кредит в рассрочку?

Кредиты в рассрочку широко доступны в банках, кредитных союзах и онлайн-кредиторах.

Можно ли получить кредит в рассрочку с плохой кредитной историей?

Да, вы можете получить кредит в рассрочку, даже если у вас плохая кредитная история. Тем не менее, вам, как правило, придется платить более высокую процентную ставку, чем если бы ваш кредит был в лучшей форме. В этой ситуации у вас также может быть больше шансов получить обеспеченный кредит, чем необеспеченный.

Что такое купить сейчас, заплатить потом кредит?

Кредиты «Купи сейчас, плати потом» — это вид краткосрочного кредита в рассрочку, который предлагается во многих магазинах розничной торговли при совершении покупки. Обычно они выплачиваются небольшими частями в течение нескольких недель или месяцев и не взимают проценты, если вы делаете платежи вовремя.

Итог

Кредит в рассрочку может помочь вам профинансировать крупную покупку, например, машину или дом.

Ваш комментарий будет первым