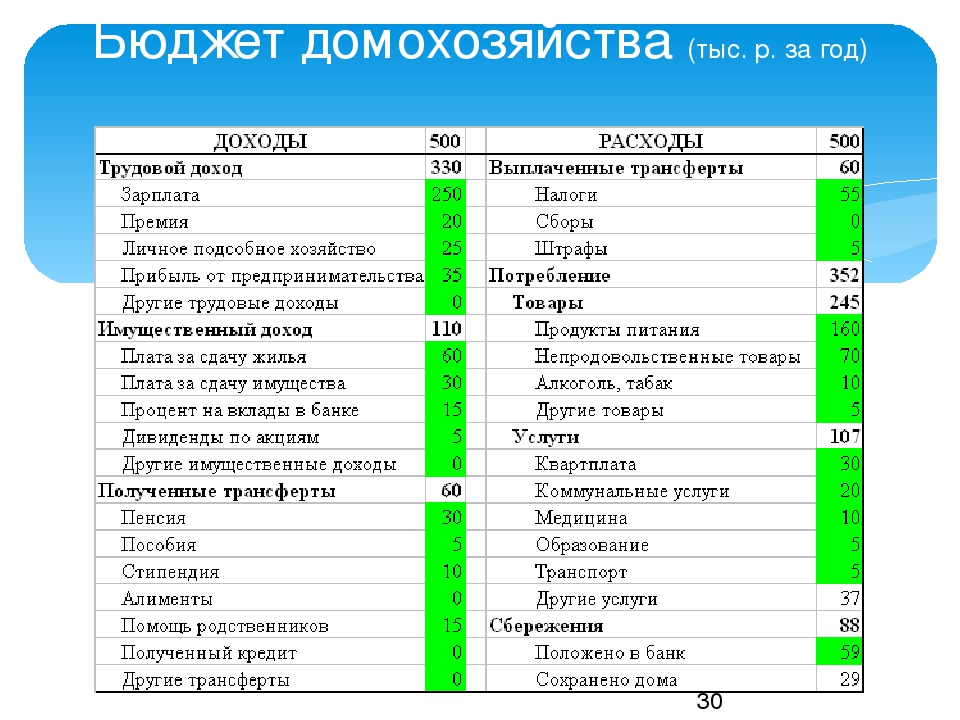

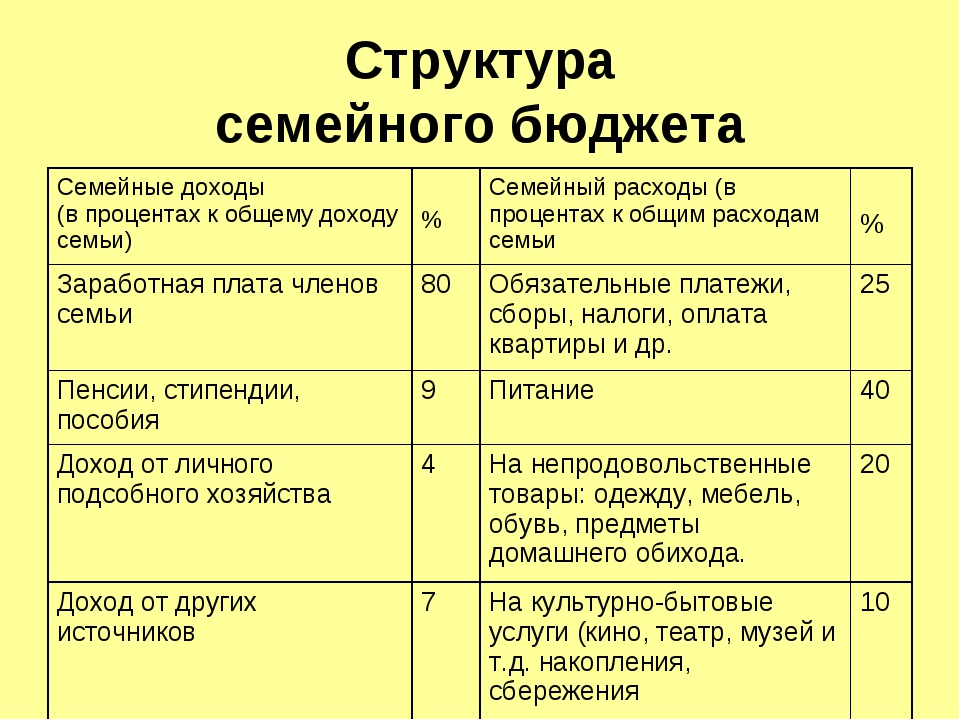

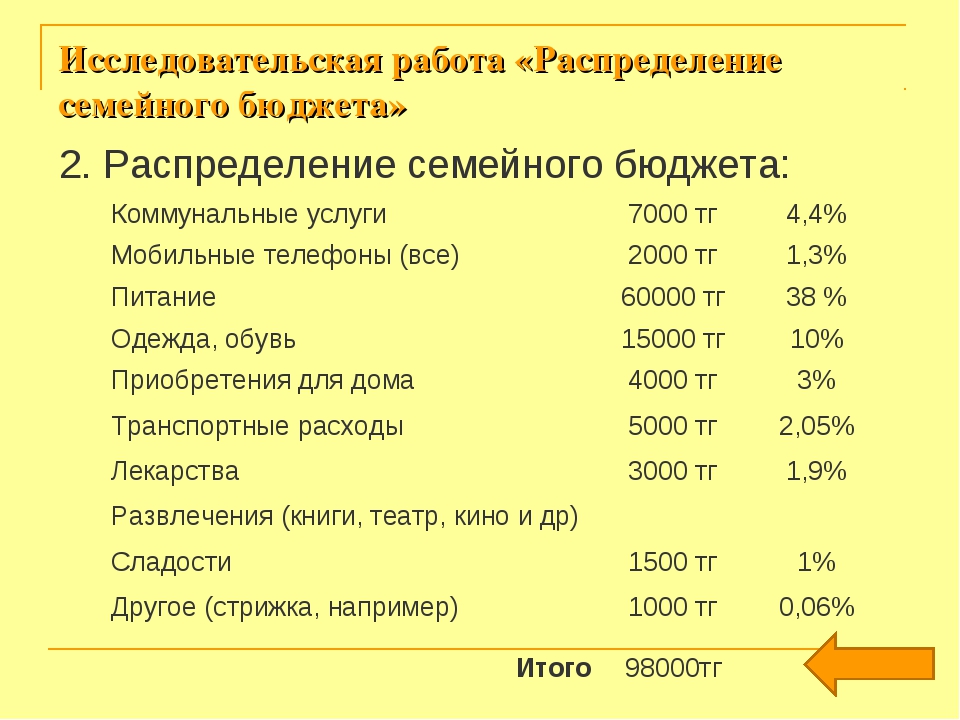

Онлайн калькулятор: Планирование семейного бюджета

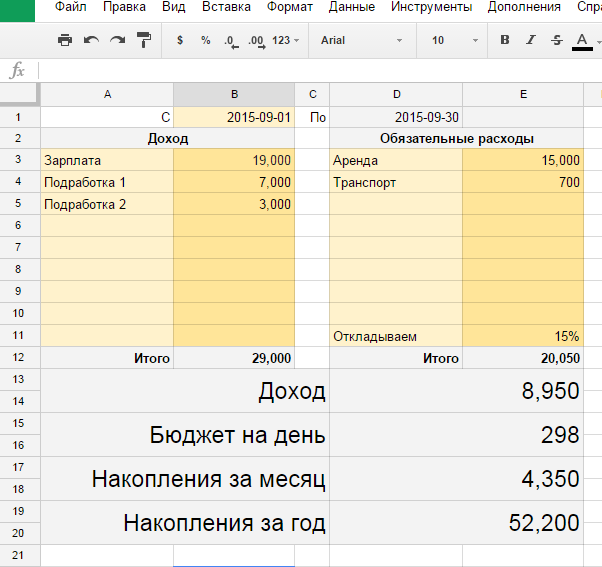

Месяц назад пришлось влезть в ипотеку для покупки жилья. На этом беззаботная жизнь кончилась — в начале каждого месяца несколько лет подряд придется заносить деньги банку. Чтобы было, что заносить, нужно начинать грамотно планировать личные финансы. Для этой задачи существует масса приложений и шаблонов для электронных таблиц. Но мы не ищем легких путей, для планирования личного бюджета я буду использовать калькулятор собственной разработки.

Идея этого калькулятора в том, чтобы один раз создать универсальный план на годы вперед и вводить только фактические расходы и доходы. Калькулятор должен подсказывать моей жене соответствуют ли расходы планируемым, чтобы вовремя можно было остановиться или скорректировать план.

Для планируемых доходов и расходов предусмотрена возможность вводить различные правила повторяемости. От самого простого, например, только один раз в заданное число заданного месяца или даже заданного года.

Чтобы калькулятор показал, хоть что-то, нужно заполнить плановые доходы/расходы, а также фактические. Чтобы было проще понять, что делает этот калькулятор, я вот тут набросал пример бюджета и транзакций: Пример семейного бюджета счастливого? ипотечника.

Планирование семейного бюджета

Запланированные

addimport_exportmode_editdeleteДоходы

Размер страницы: chevron_leftchevron_rightДоходы

Сохранить ОтменитьИмпортировать данныеОшибка импорта

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: Lorem ipsum;50.5;50;50;2;0 6;1 12

Загрузить данные из csv файла

Импортировать Назад Отменить addimport_exportmode_editdeleteРасходы

Размер страницы: chevron_leftchevron_rightРасходы

Сохранить ОтменитьИмпортировать данныеОшибка импорта

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: Lorem ipsum;50. 5;50;50;2;0 6;1 12

5;50;50;2;0 6;1 12

Загрузить данные из csv файла

Импортировать Назад Отменить addimport_exportmode_editdeleteДоходы

Размер страницы: chevron_leftchevron_rightДоходы

Сохранить ОтменитьИмпортировать данныеОшибка импорта

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: 2017-11-07 00:00:00;Lorem ipsum;50.5

Загрузить данные из csv файла

Импортировать Назад Отменить addimport_exportmode_editdeleteРасходы

Размер страницы: chevron_leftchevron_rightРасходы

Сохранить ОтменитьИмпортировать данныеОшибка импорта

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: 2017-11-07 00:00:00;Lorem ipsum;50.5

Загрузить данные из csv файла

Импортировать Назад Отменить Точность вычисленияЗнаков после запятой: 2

План месячных доходов и расходов

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

Фактический и плановый бюджет

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

Незапланированные расходы

Совершенные запланированные расходы

Недооцененные плановые расходы

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

content_copy Ссылка save Сохранить extension Виджет

Я рассматриваю этот калькулятор, как заготовку, отражающую мое текущее видение проблемы ведения семейного бюджета. Буду его сам использовать и периодически обновлять в соответствии с новыми потребностями. Пишите в комментариях ваши пожелания — постараюсь учесть в будущих версиях

Расчет бюджета домашнего хозяйства, ежемесячных расходов всей семьи

Добавлено в закладки: 0

Все доходы и расходы семьи живущей в квартире или доме, принято считать бюджетом домашнего хозяйства. Его может вести и отдельно живущий человек, так как количество проживающих под одной крышей людей не меняет сути ведения общего бюджета.

Его может вести и отдельно живущий человек, так как количество проживающих под одной крышей людей не меняет сути ведения общего бюджета.

Расчет бюджета семьи для домашнего хозяйства по дому или квартире, многие люди ведут в уме или не ведут вовсе, что часто приводит к дырам в бюджете, долгам и невозможности отложить деньги. Это происходит из-за незапланированных спонтанных трат, отсутствия общей картины доходов и расходов. Кто-то по старинке может записывать все денежные движения, а кто-то предпочитает более удобный вариант – онлайн калькулятор расчета бюджета домашнего хозяйства.

Калькулятор расчета бюджета семьи для домашнего хозяйства:

Бюджет домашнего хозяйства — это совокупность всех доходов и расходов, для обеспечения жизнедеятельности всех членов домашнего хозяйства, семьи в квартире или доме.

С экономической точки зрения, под домашним хозяйством подразумевается группа лиц, чаще всего связанных родственными отношениями (семья) совместно принимающих экономические решения на основании совместного бюджета. Домашнее хозяйство может состоять из одного лица, самостоятельно и независимо формирующего весь свой бюджет.

[wpcalc id=549]

Онлайн калькулятор позволяет оценить все совокупные доходы и расходы на ведение домашнего хозяйства в квартире или доме с возможностью накопления денежных средств.

С определённой степенью условности можно сказать, что домашнее хозяйство имеет свой баланс, в котором отражается совокупность его активов, то есть стоимость его имущества в денежной и неденежной форме и пассивов, то есть источников формирования этих активов. Важным источником формирования активов домашних хозяйств является не только текущие доходы, но и сбережения, накопления, полученные в порядке наследования от предыдущих поколений.

Важным источником формирования активов домашних хозяйств является не только текущие доходы, но и сбережения, накопления, полученные в порядке наследования от предыдущих поколений.

Для чего нужен калькулятор расчета бюджета домашнего хозяйства?

Он позволяет:

- вести точный учет доходов и расходов семьи в квартире или доме;

- выделить резерв для незапланированных трат;

- накопить деньги на отпуск, развлечения или значительные покупки;

- выделить лишние траты;

- планировать расходы, оптимизировать и минимизировать их.

Бесплатный калькулятор расчета семейного бюджета по домашнему хозяйству, можно использовать и в качестве напоминания об обязательных платежах, таких как коммунальные услуги (фиксированные), оплата детского сада, школы, интернета и т.д.

Еще одна полезная функция калькулятора домашнего бюджета – с помощью него можно прогнозировать будущие затраты и доходы, а также находить способ экономить средства. Для этого необходимо составить рациональный бюджет, в который включаются все прогнозируемые доходы и затраты на все необходимое, но не лишнее. В большинстве случаев оказывается, что разница между реальным бюджетом и рациональным достаточно велика, но в товарном эквиваленте практически незаметна. Другими словами, благодаря подсчетам калькулятора домашних трат, можно легко обнаружить лишние затраты и превратить их в дополнительные, свободные средства.

Для этого необходимо составить рациональный бюджет, в который включаются все прогнозируемые доходы и затраты на все необходимое, но не лишнее. В большинстве случаев оказывается, что разница между реальным бюджетом и рациональным достаточно велика, но в товарном эквиваленте практически незаметна. Другими словами, благодаря подсчетам калькулятора домашних трат, можно легко обнаружить лишние затраты и превратить их в дополнительные, свободные средства.

Калькулятор семейного бюджета – ведем учет финансов на калькуляторе онлайн

1 Онлайн-калькуляторы домашнего бюджета

Существует огромное количество различных бесплатных сервисов, которые предназначены специально для того, чтобы облегчить пользователю способ учета расходов и доходов. Сайты предлагают скупой перечень математических программных инструментов, которые, тем не менее, свою работу выполняют без особых проблем и нареканий. Для семейного бюджета важными являются данные на год вперед, эта информация позволяет представить себе общую картину доходов и расходов на протяжении большого промежутка времени.

На небольшом сайте поселка Куремяэ автор выложил очень простой бухгалтерский инструмент, который некоторые пользователи могут найти очень полезным. Выглядит этот «калькулятор» вот так:

Программа автоматически подсчитывает годовые значения для всех категорий расходов, подсчитывает баланс в текущем месяце и среднегодовой, при условии что картина доходов и расходов бюджета не изменится критическим образом. Очень удобная и невероятно простая программка для того, чтобы быстро прикинуть возможности своего бюджета при вашей текущей заработной плате.

Возможно, пермяки сильно озабочены своими финансовыми делами. Официальный сайт Пермской городской администрации опубликовал очень интересный калькулятор, который будет полезен в первую очередь местным жителям из-за возможности расчета налогов онлайн, но и для жителей других регионов России некоторые функции, которые предлагает этот простой калькулятор семейного бюджета, будут полезными.

Очень удобной может быть и простая программка Семейный бюджет для подсчета расходов и доходов, которую можно бесплатно скачать на бесконечных просторах интернета.

2 Как вести учет домашнего бюджета на калькуляторе?

Обычный и всем знакомый с детства калькулятор – это также очень полезный инструмент в деле ведения домашнего бюджета. Небольшой аппарат всегда под рукой. Тем, кто не общается с компьютером «на ты», будет намного проще оперировать с блокнотом, ручкой и калькулятором.

В этом случае нужно придерживаться определенных правил ведения учета расходов и доходов, а также не забывать о необходимости учитывать налоги и сборы, которые также входят в ваши расходы.

Мы предлагаем вести очень простую табличку, в которую нужно просто записывать все свои расходы в течение месяца. К сожалению, категорирование трат в нашем случае представляется почти невыполнимой задачей, но для учета домашних финансов в реальном времени такая табличка является наилучшим решением.

В целом задачами домашней бухгалтерии даже в самом простом ее виде всегда будут:

- Распределение финансов;

- Учет и контроль над расходами;

- Учет доходов;

- Подведение итогов отчетного периода.

Для этого можно вести плотную бухгалтерскую книгу или просто завести тетрадь, в которую нужно записывать все последовательные финансовые операции семьи в течение дня. Выглядеть табличка будет примерно так:

Как видите, это простой способ ведения учета всех доходов и расходов, которым пользовались еще наши деды. Подсчитывать промежуточные и окончательные месячные итоги можно на калькуляторе или даже самых обычных счетах. Всегда хотели почувствовать себя настоящим бухгалтером времен Ильфа и Петрова? Возможно, в наше время это и архаично, но стильно и все также надежно!

3 Создаем простой калькулятор на компьютере

Можно создать калькулятор семейного бюджета при помощи программы MS Excel, которая есть почти на всех современных персональных компьютерах с ОС Windows. Пользоваться книгами Excel достаточно легко. Автоматизировать процессы будет достаточно сложно, но для простой калькуляции всех доходов и расходов нам не нужно будет придумывать миллионы формул. Простого сложения и вычитания будет достаточно.

Пользоваться книгами Excel достаточно легко. Автоматизировать процессы будет достаточно сложно, но для простой калькуляции всех доходов и расходов нам не нужно будет придумывать миллионы формул. Простого сложения и вычитания будет достаточно.

Можно также воспользоваться нашими советами из предыдущих статей про таблицы Excel. Наш калькулятор будет ко всему еще и неплохим инструментом для подведения итогов инвестиционной деятельности, без которой сегодня никуда. Подробный учет всех инвестиций – это очень важная составляющая ведения семейной бухгалтерии и управления домашними финансами в целом. Даже в шаблонах MS Excel есть соответствующие инструменты для подсчета прибылей и дивидендов.

Мы всегда воодушевляем читателей обратить внимание на ПАММ-инвестирование, считая, что ПАММ-счета достаточно ликвидны и прозрачны для того, чтобы ваши вложения быстро зарабатывали и увеличивались без вашего участия. С другой стороны, если обратить внимание на наши отчеты о прибыли, то можно заметить, что диверсификация вкладов очень важна для положительных результатов. Больше счетов – больше цифр и значений, которые нужно учитывать.

Больше счетов – больше цифр и значений, которые нужно учитывать.

В нашей небольшой табличке мы постарались учесть все источники доходов и сделать автоматизацию простой и понятной. Кроме операций «СУММ» и вычитания никаких формул использовано не было. Все очень просто! Хороший и удобный калькулятор вашего личного бюджета!

Калькулятор

Налог на доходы физических лиц

Расчет является примерным. Результаты расчета могут отличаться от реальных данных, поскольку к разным категориям налогоплательщиков могут быть применены различные налоговые вычеты, льготы и т.д.

в рублях

|

Размер налога |

= |

Ставка налога |

* |

Налоговая база |

| Общая сумма дохода в месяц: | |||

|---|---|---|---|

| Ставка налога: |

ДивидендыОбычные доходы, дивидендыДивиденды для иностранцевИностранцыПризы, вклады |

||

| Количество детей: |

123456789101112131415 |

|---|

| Рассчитать показатели | |

|---|---|

| Сумма дохода в месяц: | |

| Общая сумма налогового вычета: | |

| Облагаемый налогом доход: | |

| Ставка налога: | |

| Сумма налога к уплате: | |

| Сумма к выплате физическому лицу: |

Семейные расходы

| Ваши доходы: | |||

|---|---|---|---|

| Ваши расходы: | |||

| Ваши накопления: |

Налоговые вычеты

Расчет является примерным. Результат расчета может отличаться от данных налогового уведомления, поскольку к разным категориям налогоплательщиков могут быть применены различные налоговые вычеты, льготы и т.д.

Результат расчета может отличаться от данных налогового уведомления, поскольку к разным категориям налогоплательщиков могут быть применены различные налоговые вычеты, льготы и т.д.

в рублях

| Сумма начисленного налога: | |

|---|---|

| Всего налогов к возврату: | |

| Всего налогов к возврату в текущем году: | |

| Всего налогов к возврату, переносимых на следующий год: | |

| ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ: | |

|

Налоговые вычеты, которые уменьшают размер доходов (так называемую налогооблагаемую базу), с которого уплачивается налог (расчет такого вычета рассмотрен в разделе НДФЛ). |

|

|

Налоговые вычеты, которые возвращают часть ранее уплаченного НДФЛ (часть из них рассмотрены в данном разделе).

|

| НК РФ ПРЕДУСМАТРИВАЕТ 5 ГРУПП НАЛОГОВЫХ ВЫЧЕТОВ: | |

| Стандартные налоговые вычеты (ст. 218 НК РФ) | |

| Социальные налоговые вычеты (ст. 219 НК РФ) | |

| Имущественные налоговые вычеты (ст. 220 НК РФ) | |

| Профессиональные налоговые вычеты (ст. 221 НК РФ) | |

|

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ) |

Пособие по беременности и родам

Регламентируется федеральным законом от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»

Расчет является примерным. Результаты расчета могут отличаться от реальных данных, поскольку к разным категориям граждан могут быть применены различные налоговые вычеты, льготы и т.д.

в рублях

!Важно: сумма пособия не может быть меньше минимально или больше максимально установленного размера пособия. Эти размеры уточняйте у работадателей.

| Пособие по беременности: |

|---|

Транспортный налог

Расчет является примерным. При расчете не учитываются льготы, установленные для отдельных категорий налогоплательщиков. Результат расчета может отличаться от данных налогового уведомления.

в рублях

| Рассчитать | ||

|---|---|---|

Налоговая ставка: |

||

| Налог на транспорт: |

Материалы — Финансовый рост

Калькулятор личного и семейного бюджета

Онлайн калькулятор рассчитает Ваши ежемесячные расходы на жилье, коммунальные услуги, телефоны, еду, транспорт, одежду, подарки и т. д. Поможет определить баланс и процентное соотношение расходов к доходу.

д. Поможет определить баланс и процентное соотношение расходов к доходу.

Калькулятор автомобильных расходов

Когда вы едете в путешествие самостоятельно, один из основных вопросов касается бюджета. Во сколько обойдется поездка? Данный калькулятор поможет заранее просчитать бюджет путешестви или командировки, и вы приблизительно поймете, сколько вам необходимо денег во время поездки.

Перейти к калькуляторуКалькулятор бюджета путешествий

Как только вы задумываетесь о приобретении автомобиля, вы вынуждены предусматривать дополнительные расходы, которые у вас возникнут после покупки — затраты на транспортный налог, бензин, техосмотр, страховку, резину, стоянку и т.д.

Калькулятор расчета стоимости владения автомобилем создан специально для автовладельцев! С помощью калькулятора вы сможете рассчитать итоговую стоимость пользования вашим авто.

Перейти к калькуляторуСчётчик заработной платы

Расчет зарплаты, онлайн калькулятор поможет вам рассчитать заработную плату за месяц в 2020 году, по размеру оклада, количеству отработанных дней и налогу НДФЛ.

Калькулятор вкладов

Калькулятор вкладов рассчитает доходность вклада с учетом капитализации, дополнительных пополнений и прочих работ связанных с вычислениями вклада.

Перейти к калькуляторуКалькулятор сложных процентов

Сложный процент часто используется в сфере инвестиций и кредитования. Но посчитать выгоду не так-то просто. Калькулятор сложных процентов сделает это за вас за 10 секунд.

Перейти к калькуляторуКалькулятор кредитов с досрочным погашением

Многие клиенты, которые взяли кредит, предпочитают досрочно погасить долг перед банком. Выплата займа с опережением графика платежей удобна еще и потому, что есть возможность сэкономить за счет меньшей переплаты процентов. Чтобы узнать онлайн, какой будет выгода от перерасчета, не обязательно производить вычисления самостоятельно. Для этого есть кредитный калькулятор досрочного погашения.

Перейти к калькуляторуИпотека в Оренбурге, калькулятор на сайте ипотечного агентства ОРИФА

Когда люди решаются на приобретение собственного жилья с помощью привлечения кредитных средств, каждый из них желает заранее узнать, насколько будут посильны взятые обязательства. Многие долго планируют и размышляют об оформлении ипотеки в Оренбурге; калькулятор на сайте компании «ОРИФА» поможет быстрее решиться на приобретение своего жилья.

Многие долго планируют и размышляют об оформлении ипотеки в Оренбурге; калькулятор на сайте компании «ОРИФА» поможет быстрее решиться на приобретение своего жилья.

Как рассчитать ипотеку, не выходя из дома?

Чтобы выбрать подходящую ипотечную программу, важно максимально объективно рассчитать предстоящие платежи. Каждый месяц придется регулярно вносить определенную сумму, и важно сделать так, чтобы она вписывалась в рамки семейного бюджета. Конечно, можно попробовать провести расчеты самостоятельно, вооружившись бумагой и карандашом.

Но на это уйдет немало времени, и вряд ли итог вычислений будет верным. Кроме того, можно отправиться в банк и воспользоваться услугами менеджеров. Но на это также необходимо выделить время в будний рабочий день. Расчет ипотеки в Оренбурге на калькуляторе «ОРИФЫ» — это прекрасная альтернатива. Воспользовавшись им, узнать величину ежемесячного платежа можно, не покидая своего дома.

На сайте нашего ипотечного агентства необходимо заполнить нужные поля, и онлайн-калькулятор отобразит, сколько в месяц придется отдавать за конкретный объект. Чтобы получить результат, необходимо вбить следующие значения:

Чтобы получить результат, необходимо вбить следующие значения:

Выбранная из списка программа

Цена приобретаемого жилья

Величина первого взноса

Срок погашения ипотечного кредита

Удобство расчета ипотеки в Оренбурге на калькуляторе состоит в том, что пользователь может менять параметры и наблюдать, как это изменяет размер ежемесячного платежа. Просчитывая суммы по кредиту в различных вариациях, людям легче подобрать подходящие для себя условия.

Конечно, нужно понимать, что выданные калькулятором цифры являются предварительным результатом. Они позволяют сориентироваться и получить примерную картину предстоящего погашения. Фактическая сумма ежемесячного платежа может отличаться, поскольку существуют различные индивидуальные условия кредитных договоров.

Преимущества калькулятора на сайте компании «ОРИФА»

Несмотря на то, что калькулятор выдает приблизительные данные, он является очень удобным и полезным помощником. Благодаря ему каждый человек получает возможность узнать ответ на самый главный для него вопрос: сможет ли он справиться со столь ответственной долговой нагрузкой?

Благодаря ему каждый человек получает возможность узнать ответ на самый главный для него вопрос: сможет ли он справиться со столь ответственной долговой нагрузкой?

Сегодня насчитывает множество семей, считающих, что для них недоступна ипотека, Оренбург; калькулятор, порой, опровергает такой настрой. Ведь не все разбираются в тонкостях расчета процентных ставок, и не берут во внимание изменения платежей соответственно увеличению сроков выплаты. А программа позволяет наглядно убедиться, что платеж можно варьировать до приемлемого предела.

Разрабатывая свой онлайн-калькулятор, мы постарались сделать все возможное, чтобы выдаваемые данные были максимально достоверны. Постоянный мониторинг банковских условий позволяет нам предоставлять нашим клиентам актуальные данные. Подсчитать ипотеку в Оренбурге на калькуляторе могут те, кто присматривает жильё в новостройке и те, кто выбрал вторичный рынок.

Данный инструмент понятен для каждого посетителя сайта. К преимуществам его использования можно отнести:

Экономию времени клиента

Объективную оценку условий

Отсутствие необходимости посещать банк

После выдачи приблизительных данных, клиент может обратиться за консультацией наших экспертов. Мы являемся специалистами в области ипотечного кредитования. Рассчитайте ипотеку в Оренбурге на калькуляторе, и приходите за последующей помощью в нашу компанию. «ОРИФА» сделает все возможное, чтобы вы обрели собственное жильё.

Мы являемся специалистами в области ипотечного кредитования. Рассчитайте ипотеку в Оренбурге на калькуляторе, и приходите за последующей помощью в нашу компанию. «ОРИФА» сделает все возможное, чтобы вы обрели собственное жильё.

Пособие по безработице в Татарстане в 2021

Многие люди в Татарстане сталкиваются с временными трудностями на этапе поиска работы. Однако не стоит отчаиваться. Чтобы поддержать себя или семью, можно оформить статус безработного. Получить бесплатную юридическую консультацию по вопросам пособия можно здесь. Не стоит отказываться от поддержки государства, если таковая может стать отличным подспорьем на пути поиска альтернативного варианта пополнения семейного бюджета.

На пособие по безработице в Татарстане могут рассчитывать не только граждане России, но и иностранные подданные. Местные центры занятости приложат максимум усилий, чтобы найти работу для всех желающих и различных категорий граждан. Какой же будет сумма помощи? Калькулятор пособия по безработице поможет осуществить точный расчёт и увидеть реальную картинку.

Какой же будет сумма помощи? Калькулятор пособия по безработице поможет осуществить точный расчёт и увидеть реальную картинку.

Оформить пособие по безработице в настоящее время можно в режиме онлайн. При этом изначально нужно разобраться в деталях процедуры. Начисление помощи происходит по месту жительства отдельного гражданина. Пособие в Татарстане выплачивается на протяжении полугода. Этого периода зачастую более чем достаточно, чтобы восстановить финансовое положение. Это касается тех граждан, которые имели официальную работу на условиях полного рабочего дня в периоде не менее 26 недель. На трёхмесячную помощь могут рассчитывать те граждане, которые:

- Ранее не имели работу и ищут таковую впервые;

- Не работали больше года;

- Увольнение произошло по причине нарушения дисциплины;

- Было отработано менее 26 недель до момента потери места.

Получить квалифицированную помощь в части оформления пособия по безработице, и ответы на все вопросы, можно тут.

Размер пособия по безработице рассчитывается сугубо в индивидуальном порядке. Он зависит от вида трудовой деятельности, стажа, величины официального среднего заработка за последние три месяца, а также региона, в котором проживает отдельный гражданин. При этом существуют минимальные и максимальные границы, которые устанавливает государство. Это своего рода инструмент контроля. Выделенных средств зачастую достаточно для перекрытия основных потребностей.

18+

На правах рекламыНашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Оценка текста

читайте также

Калькулятор планирования семейного бюджета: Ежемесячный сметчик личного бюджета

Здесь приведены рекомендуемые процентные рекомендации, основанные на чистом доходе, составленные Дэйвом Рэмси, автором книги Financial Peace (Viking, 1997, 21,95 доллара США), которые, по его словам, являются лишь ориентировочными рекомендуемыми процентными значениями и резко изменятся, если у вас очень высокий или очень низкий доход. . Например, если у вас очень низкий доход, процентные доли ваших предметов первой необходимости будут высокими. Если у вас высокий доход, ваши потребности будут меньше в процентах или доходе, и, надеюсь, сбережения (не долги) будут выше, чем рекомендуется.

. Например, если у вас очень низкий доход, процентные доли ваших предметов первой необходимости будут высокими. Если у вас высокий доход, ваши потребности будут меньше в процентах или доходе, и, надеюсь, сбережения (не долги) будут выше, чем рекомендуется.

Текущие процентные ставки по местным депозитам

Мы публикуем текущие местные сбережения и ставки CD. Вкладчики могут использовать фильтры в верхней части таблицы для корректировки своей первоначальной суммы депозита вместе с типом интересующего их счета: сбережения с высокими процентными ставками, депозитные сертификаты, счета денежного рынка и текущие счета с начислением процентов.

Теперь легко спланировать солидный бюджет

Создание работоспособного семейного бюджета может быть трудным, и иногда трудно точно знать, куда уходят деньги.Большинство людей довольно хорошо разбираются в предметах первой необходимости и хорошо осведомлены о ежемесячных расходах на аренду или оплату дома, коммунальных услуг и даже на свои расходы на питание. Но на семейный бюджет влияют и другие финансовые проблемы. Сколько тратится каждый месяц на транспорт? Сколько на одежду, здравоохранение, отдых и благотворительные пожертвования? И что еще более важно, сколько денег можно потратить на сбережения в тот неизбежный черный день? Каждый из этих факторов делает создание ежемесячного бюджета утомительным и часто запутанным, и когда мы продлеваем его в течение года, напряжение действительно нарастает.Но создание семейного бюджета можно упростить с помощью калькулятора бюджетного планирования. Этот бесплатный инструмент поможет вам увидеть, куда уходят ваши деньги и как вы можете сэкономить на будущее.

Но на семейный бюджет влияют и другие финансовые проблемы. Сколько тратится каждый месяц на транспорт? Сколько на одежду, здравоохранение, отдых и благотворительные пожертвования? И что еще более важно, сколько денег можно потратить на сбережения в тот неизбежный черный день? Каждый из этих факторов делает создание ежемесячного бюджета утомительным и часто запутанным, и когда мы продлеваем его в течение года, напряжение действительно нарастает.Но создание семейного бюджета можно упростить с помощью калькулятора бюджетного планирования. Этот бесплатный инструмент поможет вам увидеть, куда уходят ваши деньги и как вы можете сэкономить на будущее.

Необходимость

Предметы первой необходимости, такие как жилье, коммунальные услуги, еда и одежда, обычно составляют основную часть семейного бюджета, и их легче спланировать. В зависимости от дохода процент бюджета, выделяемый на нужды семьи, может быть больше или меньше.Семьи с ограниченным доходом обнаружат, что их ежемесячные и годовые домашние нужды занимают большую часть их бюджета, и, вероятно, останется меньше денег на сбережения и дискреционные расходы. В качестве альтернативы, семьи с более высоким доходом должны обнаружить, что процент их семейного бюджета, выделяемый на предметы первой необходимости, ниже, и что больше денег доступно для сбережений, личных расходов и благотворительных пожертвований.

В качестве альтернативы, семьи с более высоким доходом должны обнаружить, что процент их семейного бюджета, выделяемый на предметы первой необходимости, ниже, и что больше денег доступно для сбережений, личных расходов и благотворительных пожертвований.

Вторичные бюджетные соображения

Вторичные бюджетные соображения, такие как медицинские расходы, расходы на транспорт и отдых, оценить труднее.Ежегодные медицинские расходы во многом будут зависеть от размера и состояния здоровья семьи. Точно так же транспортные расходы будут расти или падать в зависимости от размера семьи и общих рабочих привычек. Тем не менее, при этом некоторые общие процентные значения могут применяться в качестве общих практических правил, чтобы помочь семьям составить лучший бюджет.

Сбережения и долги

Способность семьи экономить деньги прямо пропорциональна их непогашенному долгу. Там, где больше денег тратится на погашение долгов, меньше можно потратить на сбережения. Опять же, эти проценты будут сильно зависеть от дохода семьи. Людям с более высокими доходами должно быть легче сбалансировать свой долг и накопительный паек, в то время как тем, у кого более низкие доходы, может быть сложнее сберечь.

Опять же, эти проценты будут сильно зависеть от дохода семьи. Людям с более высокими доходами должно быть легче сбалансировать свой долг и накопительный паек, в то время как тем, у кого более низкие доходы, может быть сложнее сберечь.

Калькулятор бюджетного планирования

Бесплатный калькулятор бюджетного планирования поможет семьям лучше понять, куда уходят их деньги, и составить бюджет, соответствующий их финансовому положению. Калькулятор можно использовать для создания ежемесячного бюджета или годового бюджета, просто введя значение чистой прибыли в соответствующее поле.Затем калькулятор рассчитает оценки в соответствии с общими процентными значениями, связанными с работоспособным семейным бюджетом. Имея под рукой эту информацию, будет легче разработать бюджет, который покрывает все предметы первой необходимости, выделяя деньги на дискреционные расходы, такие как благотворительные пожертвования и отдых. Бюджетный калькулятор также поможет семьям определить соотношение своих сбережений к долгу и поможет им предпринять активные шаги для выплаты непогашенного долга и увеличения личных сбережений.

Ставки по ипотеке

Планировщик личного и семейного бюджета

С помощью этого удобного калькулятора можно составить построчный бюджет для ваших расходов. Сначала введите свой чистый доход за определенный период времени. Нажмите РАССЧИТАТЬ, и вы сразу же увидите подробную разбивку суммы денег, которую вы можете выделить для конкретных расходов, таких как жилье, транспорт, еда и одежда, — как на низком, так и на высоком уровне.

Эти оценки основаны на совете Дэйва Рэмси в его книге Financial Peace . Оценки — это только отправная точка, и они резко изменятся в зависимости от вашего уровня дохода и места проживания.

Сегодняшние ставки местных сбережений

В следующей таблице показаны текущие ставки для сберегательных счетов, промежуточных текущих счетов, компакт-дисков и счетов денежного рынка. Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные вами продукты.

Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные вами продукты.

Как установить и придерживаться бюджета

Вы когда-нибудь смотрели на баланс своего банковского счета и задавались вопросом, куда уходят все ваши с трудом заработанные деньги? Если это так, то, вероятно, вы не будете ограничивать бюджет. Хотя слово «бюджет» может заставить вас съежиться, это единственный лучший инструмент, чтобы разорвать нервный цикл от зарплаты до зарплаты. Прочный и устойчивый бюджет может ускорить достижение ваших финансовых целей, будь то выплата по кредитной карте, накопление средств на новую машину или планирование комфортной пенсии.

Составление бюджета во многом похоже на диету в том смысле, что большинство людей точно знают, как составить план; Реальная задача — выполнить этот план. Как и в случае с программой по снижению веса, последовательность является ключом к успешному составлению бюджета. Реалистичные цели и правильные инструменты и стратегии помогут вам придерживаться созданного вами бюджета. В следующем руководстве мы проведем вас через семь простых шагов, которые помогут вам разработать и соблюдать бюджет, который поможет вам достичь ваших финансовых целей.

В следующем руководстве мы проведем вас через семь простых шагов, которые помогут вам разработать и соблюдать бюджет, который поможет вам достичь ваших финансовых целей.

Шаг 1. Узнайте, куда уходят ваши деньги

Отслеживание расходов за один месяц

Чтобы установить реалистичные бюджетные цели, вам сначала нужно знать, как и сколько вы тратите.Одна из наиболее распространенных ошибок при составлении бюджета — это установка чрезмерно аскетичных лимитов расходов только для того, чтобы полностью отказаться от бюджета через короткое время. Вы настраиваете себя на неудачу, ставя цели, не осознаваемые реальностью, поэтому сначала отслеживайте, а затем ставьте цели. В течение 30 дней записывайте каждую потраченную копейку, от покупок в торговых автоматах до процентов по кредитной карте и аренды.

Используйте правильные инструменты

Хотя вы можете отслеживать свои расходы вручную, технологии могут значительно облегчить задачу.Вот несколько способов записать свои расходы:

- Квитанции и записная книжка.

Если вы не хотите быть человеком, навязчиво записывающим числа в блокнот на каждом кассовом аппарате, вам нужно сохранять квитанции, чтобы отслеживать свои траты старомодным способом — с помощью бумаги и ручки. Записывайте каждую покупку, которую вы делаете, и счет, который вы оплачиваете, и складывайте свои расходы в конце каждого дня. Вы также можете разделить на категории все расходы (например, еда, транспорт, жилье, развлечения и т. Д.).).

Если вы не хотите быть человеком, навязчиво записывающим числа в блокнот на каждом кассовом аппарате, вам нужно сохранять квитанции, чтобы отслеживать свои траты старомодным способом — с помощью бумаги и ручки. Записывайте каждую покупку, которую вы делаете, и счет, который вы оплачиваете, и складывайте свои расходы в конце каждого дня. Вы также можете разделить на категории все расходы (например, еда, транспорт, жилье, развлечения и т. Д.).). - Электронные таблицы. Вам по-прежнему понадобятся квитанции, чтобы отслеживать свои расходы с помощью таблиц, но преимущество таких программ, как Excel, заключается в том, что они делают математику за вас. Вы можете легко подсчитать свои расходы и вычесть их из баланса текущего счета, чтобы показать, что у вас осталось. Этот метод более безопасен, чем метод ручки и бумаги, поскольку вы можете защитить файл паролем и не беспокоиться о его неправильном размещении.

- Программное обеспечение для бюджетирования. Финансовое программное обеспечение , такое как Quicken и Microsoft Money, может сделать для вас даже больше, чем электронные таблицы.Хотя эти программы иногда бывают дорогими, они предлагают такие функции, как отслеживание финансовых целей, визуальные графики ваших расходов, а также управление банковскими счетами и инвестициями.

Если вы не хотите быть человеком, навязчиво записывающим числа в блокнот на каждом кассовом аппарате, вам нужно сохранять квитанции, чтобы отслеживать свои траты старомодным способом — с помощью бумаги и ручки. Записывайте каждую покупку, которую вы делаете, и счет, который вы оплачиваете, и складывайте свои расходы в конце каждого дня. Вы также можете разделить на категории все расходы (например, еда, транспорт, жилье, развлечения и т. Д.).).

Если вы не хотите быть человеком, навязчиво записывающим числа в блокнот на каждом кассовом аппарате, вам нужно сохранять квитанции, чтобы отслеживать свои траты старомодным способом — с помощью бумаги и ручки. Записывайте каждую покупку, которую вы делаете, и счет, который вы оплачиваете, и складывайте свои расходы в конце каждого дня. Вы также можете разделить на категории все расходы (например, еда, транспорт, жилье, развлечения и т. Д.).). Финансовое программное обеспечение , такое как Quicken и Microsoft Money, может сделать для вас даже больше, чем электронные таблицы.Хотя эти программы иногда бывают дорогими, они предлагают такие функции, как отслеживание финансовых целей, визуальные графики ваших расходов, а также управление банковскими счетами и инвестициями.

Финансовое программное обеспечение , такое как Quicken и Microsoft Money, может сделать для вас даже больше, чем электронные таблицы.Хотя эти программы иногда бывают дорогими, они предлагают такие функции, как отслеживание финансовых целей, визуальные графики ваших расходов, а также управление банковскими счетами и инвестициями.Шаг 2. Сначала заплатите себе

Сделайте сохранение приоритетом

Если экономия не является вашим приоритетом номер один и первым «счетом», который вы оплачиваете каждый месяц, маловероятно, что вы когда-нибудь найдете для этого место в своем бюджете. Если вы не уверены в важности экономии, обратите внимание на следующие преимущества:

- Избегайте долгов. Когда возникают непредвиденные расходы, сбережения избавляют вас от необходимости накапливать дорогостоящие ссуды до зарплаты или долги по кредитной карте только для того, чтобы свести концы с концами.

- Возможны крупные закупки. Если вы мечтаете стать домовладельцем, то будет трудно получить необходимый первоначальный взнос в размере 10-20 процентов без постоянной экономии. Точно так же, когда пришло время покупать новую машину, использование ваших сбережений для существенного первоначального взноса резко снизит сумму процентов, которые вы в конечном итоге будете платить по автокредиту.

- Удачи. Экономия денег — это еще не все кропотливая работа; также можно откладывать для развлечения, краткосрочных целей. Например, вы можете вознаградить себя за достижение целей по сбережениям, посвятив часть круиза, в который вы всегда хотели отправиться.

Если вы мечтаете стать домовладельцем, то будет трудно получить необходимый первоначальный взнос в размере 10-20 процентов без постоянной экономии. Точно так же, когда пришло время покупать новую машину, использование ваших сбережений для существенного первоначального взноса резко снизит сумму процентов, которые вы в конечном итоге будете платить по автокредиту.

Если вы мечтаете стать домовладельцем, то будет трудно получить необходимый первоначальный взнос в размере 10-20 процентов без постоянной экономии. Точно так же, когда пришло время покупать новую машину, использование ваших сбережений для существенного первоначального взноса резко снизит сумму процентов, которые вы в конечном итоге будете платить по автокредиту.Сделать сохранение автоматическим

Накопить намного проще, если вы вообще никогда не видите денег, что может сделать для вас настройка прямого депозита на сберегательный счет. При прямом депозите ваш банк автоматически отправляет определенный процент от каждой зарплаты — стремитесь к 10-15 процентам — на ваш сберегательный счет. Таким образом, деньги никогда не появятся на вашем текущем счете для расходов.

Таким образом, деньги никогда не появятся на вашем текущем счете для расходов.

Для краткосрочных сбережений, таких как первоначальный взнос за автомобиль, идеальным вариантом является базовый сберегательный счет или счет денежного рынка. Счета денежного рынка, как правило, приносят больше процентов, чем сберегательные, но обычно требуют более высокого минимального остатка. Для более долгосрочных целей рассмотрите такие инструменты, как депозитные сертификаты (CD), которые приносят еще более высокие процентные ставки в обмен на обещание, что вы не будете снимать деньги в течение определенного периода времени.

Шаг 3. Ограничьте расходы и установите приоритеты

Обзор отчета о расходах

Теперь, когда ваш план сбережений в порядке, посмотрите на свой 30-дневный отчет о расходах, начиная с шага 1. Сравните, сколько вы заработали с тем, сколько вы потратили. Если вы вышли вперед, у вас все хорошо, но, вероятно, вы все еще можете определить возможности для экономии. Если вы потратили больше, чем заработали, внимательно посмотрите на свое поведение в плане расходов. Сложите свои расходы по каждой категории расходов, чтобы выявить области перерасхода.Например, если ваши расходы на еду кажутся высокими, посчитайте, сколько раз вы ели вне дома, брали с собой кофе, покупали алкоголь и т. Д., Чтобы узнать, как вы можете сэкономить.

Если вы потратили больше, чем заработали, внимательно посмотрите на свое поведение в плане расходов. Сложите свои расходы по каждой категории расходов, чтобы выявить области перерасхода.Например, если ваши расходы на еду кажутся высокими, посчитайте, сколько раз вы ели вне дома, брали с собой кофе, покупали алкоголь и т. Д., Чтобы узнать, как вы можете сэкономить.

Установить реалистичные пределы

Установка нереальных ограничений на ваши расходы только саботирует ваш бюджет. Постарайтесь постепенно сокращать свои расходы, чтобы увидеть, какие ограничения являются устойчивыми. Например, вместо того, чтобы пытаться исключить расходы на развлечения, постарайтесь сократить их на 30 процентов.

Что касается того, какой процент вашего дохода вы должны направить на различные расходы, точных цифр нет.Хотя эксперты могут рекомендовать вам тратить не более 35 процентов вашего бюджета, например, на жилье, вы можете жить в большом городе, где арендная плата высока и зависит от вашего дохода. В общем, вы можете использовать правило 50/20/30, чтобы помочь вам расставить приоритеты:

В общем, вы можете использовать правило 50/20/30, чтобы помочь вам расставить приоритеты:

- 50 процентов на покрытие постоянных затрат . Фиксированные расходы — это расходы, которые не меняются и которые вы должны оплачивать каждый месяц. Аренда, студенческие ссуды, оплата автомобиля, коммунальные услуги, абонемент в спортзал, Netflix и плата за обучение — все это попадает в эту категорию.

- 20 процентов достижения финансовых целей . Ваши цели могут включать в себя выплату долга под высокие проценты, накопление средств на пенсию или создание чрезвычайного фонда.

- 30 процентов на дискреционные расходы . Гибкие расходы включают в себя такие вещи, как продукты, бензин, питание вне дома, развлечения, хобби и т. Д.

Шаг 4. По возможности избегайте пластика

Очевидно, вам следует избегать кредитных карт, если вы пытаетесь придерживаться бюджета, но тот же принцип применим и к дебетовым картам. Полное воздержание от пластика — разумная стратегия, если вы хотите ограничить свои расходы. Вы, вероятно, знаете из первых рук, что расходы наличными кажутся более «реальными», чем передача кредитной или дебетовой карты, и исследования подтверждают этот феномен. Исследование, проведенное в 2008 году в журнале Journal of Experimental Psychology : Applied , показало, что «Чем прозрачнее отток платежей [т.е. когда вы действительно видите, как деньги уходят из ваших рук], тем сильнее отвращение к тратам.«

Вы можете избавиться от пристрастия к пластику несколькими способами. Во-первых, постарайтесь не носить с собой кредитные карты и хранить их в неудобном месте. Во-вторых, если вы обнаружите, что искушение все еще слишком велико, подумайте о том, чтобы сократить свои карты или закрыть счета. Однако имейте в виду, что закрытие счетов может отрицательно повлиять на ваш кредит. Наконец, если вам слишком неудобно носить с собой наличные, подумайте о покупке предоплаченной дебетовой карты. Пополняйте карту каждую неделю или месяц в соответствии с вашим дискреционным лимитом расходов и прекращайте тратить, когда средства закончатся.

Пополняйте карту каждую неделю или месяц в соответствии с вашим дискреционным лимитом расходов и прекращайте тратить, когда средства закончатся.

Шаг 5. Определите приоритетность дорогостоящего долга

Финансовые эксперты считают долг «плохим», если процентная ставка превышает сумму, которую вы могли бы заработать после уплаты налогов, вложив деньги. Вы хотите погасить этот вид долга, обычно задолженность по кредитной карте, как можно скорее. Напротив, «хороший» долг — это тот, по которому процентная ставка ниже, чем вы могли бы заработать, инвестируя деньги, как правило, студенческий кредит и ипотечный долг.

Чтобы дать вам представление о том, сколько в конечном итоге вам обойдется задолженность по кредитной карте, представьте, что вы используете кредитную карту с лимитом в 1000 долларов и годовой процентной ставкой 18 процентов.Выплачивая только минимальный платеж, на погашение карты у вас уйдет 12 лет, и вы заплатите 1115 долларов США в качестве процентов. Это означает, что долг в конечном итоге будет стоить вам вдвое больше, чем вы потратили на карту.

Это означает, что долг в конечном итоге будет стоить вам вдвое больше, чем вы потратили на карту.

Долг под высокие проценты — убийца мечты, поэтому сделайте его своим главным приоритетом в расходах. Возможно, вы даже захотите снизить процент сбережений, пока не избавитесь от долга с высокими процентами. Если вы соответствуете требованиям, переводы с низким или беспроцентным остатком являются полезным инструментом для минимизации процентов, пока вы работаете над выплатой основной суммы.Только не забудьте погасить или перевести остаток до истечения вводной процентной ставки. В качестве альтернативы вы можете рассмотреть возможность получения ссуды на консолидацию долга под низкие проценты, чтобы свести всю задолженность по кредитной карте в одну управляемую ссуду.

Шаг 6. Начните создание чрезвычайного фонда

Как важно ожидать неожиданного

Финансовые эксперты рекомендуют откладывать достаточно, чтобы покрыть расходы на жизнь в течение шести месяцев, однако, по данным Корпорации развития предпринимательства, почти в каждой третьей семье не хватает средств на трехмесячные расходы. Опасность жить от зарплаты до зарплаты состоит в том, что вы потенциально можете стать жертвой финансового краха. Без подушки непредвиденные крупные расходы могут вынудить вас оказаться в долгу под высокие проценты или, что еще хуже, к банкротству.

Опасность жить от зарплаты до зарплаты состоит в том, что вы потенциально можете стать жертвой финансового краха. Без подушки непредвиденные крупные расходы могут вынудить вас оказаться в долгу под высокие проценты или, что еще хуже, к банкротству.

Вопрос не в том, возникнут ли чрезвычайные финансовые ситуации, а в том, когда. Машины ломаются, собаки заболевают, дети получают травмы — список печальных событий, которые могут нанести ущерб вашему банковскому счету, бесконечен. Чрезвычайный фонд может помочь вам смягчить финансовые последствия этих неприятных сюрпризов.Более того, средства на случай чрезвычайной ситуации дают вам гибкость и свободу выбора. Например, вы хотите сменить профессию. Чрезвычайный фонд даст вам возможность выдержать несколько месяцев безработицы, пока вы исследуете свои варианты.

Как создать финансовую подушку

В идеале ваш фонд на случай чрезвычайных ситуаций должен покрывать расходы от четырех до семи месяцев. Помните, что вы не заменяете весь свой ежемесячный доход этим фондом; вам просто нужно достаточно, чтобы оплатить ваши счета. Выясните, каким будет это число.Если цифра кажется устрашающей, попробуйте начать с малого. Поставьте себе цель сначала сэкономить 1000 долларов и постепенно расти. Держите свои средства на доступном счете, но не до такой степени, что вы будете вынуждены снимать ненужные средства. Относитесь к тому, что вы ежемесячно вносите в свой чрезвычайный фонд, как к счету, чтобы не пропустить платежи.

Шаг 7: Техническое обслуживание

Несмотря на то, что вы не можете изменить свой бюджет, чтобы учесть все ваши прихоти, помните, что работа над устойчивыми бюджетами продолжается. Ваши доходы и расходы будут меняться со временем, как и ваш бюджет.Если, несмотря на все ваши усилия, вы превысите свои лимиты по определенным категориям расходов, посмотрите, можете ли вы позволить себе поднять лимит, увеличив свой доход или сократив расходы в другом месте. Главное — составить бюджет, который не только разумный и целенаправленный, но и простой в соблюдении.

Помимо оценки лимитов расходов, регулярно пересматривайте свой бюджет, чтобы выявлять области, в которых можно сэкономить. Вот лишь несколько предложений, которые вы могли бы рассмотреть, чтобы освободить место в будущих бюджетах:

Вот лишь несколько предложений, которые вы могли бы рассмотреть, чтобы освободить место в будущих бюджетах:

- Увеличьте размер ваших страховых отчислений до более низких премий .Однако никогда не поднимайте их выше, чем вы можете позволить себе комфортно платить из кармана.

- Поставщики коммутаторов . Сравните тарифные планы сотовых телефонов и пакеты кабельного телевидения, чтобы убедиться, что вы получаете самые низкие цены.

- Держите свой кредитный рейтинг на высоком уровне . Своевременная оплата счетов и погашение долга помогут вам повысить свой кредитный рейтинг, что, в свою очередь, будет означать более низкие процентные ставки, страховые взносы и гарантийные депозиты.

Составление бюджета — это легкая часть — это так же просто, как отслеживать свои расходы, вычислять числа и устанавливать цели и ограничения.То, что требует дисциплины, остается на верном пути. Следуя этим семи шагам, вы сможете разработать реалистичный и устойчивый бюджет и придерживаться его. Создание бюджета с этими рекомендациями настроит вас на успех, продвигая вас к финансовому будущему, о котором вы всегда мечтали.

Создание бюджета с этими рекомендациями настроит вас на успех, продвигая вас к финансовому будущему, о котором вы всегда мечтали.

Изменить настройки конфиденциальности

Калькулятор ежемесячного бюджета | Консультации по кредитованию Clearpoint

| Шаг 1. Введите свой доход | ||

|---|---|---|

| Начните с ввода вашего ежемесячного дохода в разделах ниже.Нажмите кнопки «+», чтобы развернуть их. | ||

| Ежемесячная чистая заработная плата супруга (-и) | ||

| Другой ежемесячный доход Примеры включают социальное обеспечение, алименты, алименты, инвестиции, пенсии и т. Д. | ||

| Общий ежемесячный доход | ||

Наши отзывы

Ежемесячный излишек? Это ваш доход … эй, мы почти потеряли дар речи!

Если вы сможете сохранить сбережения в размере 20% или больше, вы будете готовы к неожиданным расходам и к финансовым вехам, таким как учеба в колледже и выход на пенсию.

Если вы еще этого не сделали, обязательно создайте чрезвычайный фонд.А в нашем блоге вы найдете советы по управлению капиталом, которые помогут вам оставаться на правильном пути.

Наши отзывы

Отличная работа! У вас есть ежемесячный излишек в размере, равный вашему доходу!

Продолжайте работать над оптимизацией бюджета и доведите экономию до 20%. На этом уровне вы должны быть готовы к неожиданным расходам и к финансовым вехам, таким как колледж и выход на пенсию. Если вы еще этого не сделали, не забудьте создать фонд на случай чрезвычайной ситуации.И посетите наш блог, чтобы получить полезные советы по управлению капиталом.

Наши отзывы

Не обидно! У вас есть ежемесячный излишек, равный вашему доходу. Но это не так высоко, как должно быть.

Мы предлагаем экономить не менее 10% вашего дохода каждый месяц. Рассмотрите возможность бесплатного консультирования с консультантом Clearpoint, чтобы найти способы оптимизировать ваш бюджет, подготовиться к чрезвычайным ситуациям, погасить любые ваши долги и достичь таких финансовых результатов, как колледж и выход на пенсию.Если вы предпочитаете действовать в одиночку, ознакомьтесь с полезными советами по управлению деньгами в нашем блоге.

НачатьНаши отзывы

Осторожно! Ваши расходы равны вашему доходу. Вы режете слишком близко.

Не волнуйтесь, мы можем помочь! Во время бесплатного сеанса кредитного консультирования консультант Clearpoint может работать с вами над вашим бюджетом, давать индивидуальные рекомендации и помогать разработать план, который поможет вам не сбиться с пути.

НачатьНаши отзывы

Опасность, у вас ежемесячный дефицит, который составляет ваш доход.

Не волнуйтесь, мы можем помочь! Во время бесплатного сеанса кредитного консультирования консультант Clearpoint может работать с вами над вашим бюджетом, давать индивидуальные рекомендации и помогать разработать план, который поможет вам вернуться в нужное русло.

НачатьНаши отзывы

Опасность, у вас ежемесячный дефицит, который составляет ваш доход.

Не волнуйтесь, мы можем помочь! Во время бесплатного сеанса кредитного консультирования консультант Clearpoint может работать с вами над вашим бюджетом, давать индивидуальные рекомендации и помогать разработать план, который поможет вам вернуться в нужное русло.

НачатьБесплатный калькулятор и планировщик бюджета [Скачать Excel]

Наш бесплатный калькулятор бюджета поможет вам получить более полное представление о ваших ежемесячных финансах, предоставив представление о том, на что вы тратите больше всего (а где, возможно, захотите сократить!).

Введите необходимую информацию в соответствующие поля, и мы автоматически рассчитаем ваш общий ежемесячный доход, общие ежемесячные расходы и общую ежемесячную экономию, чтобы вы могли определить, тратите ли вы больше или меньше вашего бюджета.

Начните работать с нашим калькулятором или щелкните шаг ниже, чтобы перейти к более подробным инструкциям:

Шаг 1: Введите все источники ежемесячного дохода

Шаг 2: Введите все ежемесячные расходы

Шаг 3: Введите все ежемесячные сбережения

Загрузите наше бесплатное мобильное приложение

Доступно для iOS и Android

Как пользоваться бесплатным калькулятором бюджета

Наш калькулятор бюджета прост в использовании. Введите необходимую информацию в каждое поле, и мы сделаем за вас вычисления.

Наш бесплатный калькулятор бюджета разделен на три основные области: ежемесячный доход, ежемесячные расходы и ежемесячная экономия.

Примечание. Если вы вводите переменные затраты, которые меняются от месяца к месяцу, введите наиболее точную оценку.

Шаг 1. Введите все источники ежемесячного дохода

В этом разделе калькулятора бюджета учитываются все приносимые вами деньги, включая ваш основной источник дохода и любые дополнительные источники денежных потоков.

- Заработная плата (после уплаты налогов): Ваш чистый ежемесячный доход — это деньги, которые вы приносите домой после Это сумма вашей зарплаты — ваша заработная плата за вычетом федеральных налогов, социального обеспечения, медицинского обслуживания, расходов на страхование, пенсионных взносов и любые другие преимущества.

- Другое: Не забудьте также рассмотреть дополнительные источники дохода, такие как внештатные выплаты, чеки на алименты, инвестиционные выплаты или алименты, и введите их в ячейку справа.

Шаг 2. Введите все ежемесячные расходы

Теперь давайте посмотрим на ваши средние ежемесячные расходы, включая как постоянные, так и переменные затраты.

- Жилье: Введите общую ежемесячную арендную плату или платежи по ипотеке, включая счета за коммунальные услуги, такие как газ, электричество, мусор и вода.Если вы оплачиваете страховку арендатора, включите сюда и эти расходы.

- Еда: Рассмотрите счета за продукты или подписку на питание. Если вы регулярно ходите в рестораны, оцените и включите эти расходы.

- Транспорт : укажите ваши общие ежемесячные расходы на ежедневные перевозки. Если вы водите машину, включите в нее платежи за автомобиль, страхование и расходы на бензин. Если вы едете на общественном транспорте, укажите стоимость билетов или пройдите подписку.

- Кредитные карты и ссуды: Убедитесь, что все минимальные платежи по кредитной карте и ссуды учтены.Если вы регулярно вносите взносы, превышающие минимальную сумму, не забудьте указать общую предполагаемую сумму.

- Медицинское страхование: Укажите расходы на медицинское страхование, если вы не получаете страховое покрытие через своего работодателя, включая медицинские, стоматологические и офтальмологические планы.

- Домашние животные: Если у вас есть пушистый друг, заполните это поле, указав ежемесячные расходы на еду, лекарства, уход за шерстью или ветеринарные счета.

- Развлечения: В эту категорию включите сумму, которую вы регулярно тратите на развлекательные мероприятия в месяц, как дома, например, подписку на телевидение и Интернет, так и вдали от дома, например билеты на концерты, билеты в кино или общественные мероприятия.

- Личная гигиена: Сюда могут входить такие предметы, как шампунь, зубная паста, косметика и другие предметы личной гигиены.

- Уход за детьми: Укажите любые расходы, потраченные на уход за ребенком, включая расходы на дневной уход, плату за школу и расходы на присмотр за детьми.

- Другое: Отметьте здесь любые повторяющиеся расходы, не подпадающие под указанные выше категории. Примеры могут включать дорожные расходы для предстоящей поездки, покупку одежды или другие «второстепенные».”

Шаг 3. Введите все ежемесячные сберегательные взносы

Этот раздел посвящен планированию вашего финансового будущего, от чрезвычайных сбережений до пенсионных взносов.

- Экстренный фонд: Экстренный сберегательный счет — это кладезь денег, отложенная на покрытие любых финансовых сюрпризов, которые жизнь может вам подарить. Финансовые эксперты рекомендуют сэкономить минимум 3 месяца на прожиточных расходах. Введите здесь свои ежемесячные взносы в свой фонд чрезвычайных сбережений.

- Инвестиции: Если вы делаете взносы на какие-либо инвестиционные счета, укажите сюда взносы.

- Выход на пенсию: Если вы делаете взносы на пенсионный счет вне рабочего места 401 (k), укажите их также.

- Другое: Включите любые другие виды сберегательных взносов, которые вы делаете ежемесячно.

По мере того, как вы вводите свою информацию, наш калькулятор бюджета автоматически обновляет ваш общий ежемесячный доход, общие ежемесячные расходы и общие ежемесячные сбережения, а затем показывает, сколько вы тратите (или сколько места для маневра у вас может быть в вашем бюджете. !).

Визуализируйте свои финансы с помощью этого подробного ежемесячного бюджета и максимально эффективно используйте свои деньги с помощью нашего бесплатного калькулятора бюджета и планировщика.

Калькулятор бюджета: часто задаваемые вопросы

Подробный бюджет может помочь вам максимально использовать свой доход и настроить вас на успех в будущем. Есть еще вопросы по составлению бюджета? Ознакомьтесь с нашими ответами на наиболее часто задаваемые вопросы по бюджету ниже:

1. Каковы общие методы составления бюджета?

Существует множество методов составления бюджета, которые можно использовать, чтобы держать свои финансы в нужном русле — все дело в том, чтобы выяснить, какой из них подходит именно вам.Некоторые из распространенных методов составления бюджета включают:

- Система конвертов : Это простой, но эффективный метод. Сложите все постоянные и переменные расходы, а затем вычтите это число из своего дохода. Положите каждую трату в помеченный конверт; когда вы получите зарплату, положите сумму наличными в каждый конверт.

- Обратное бюджетирование: это переворачивает типичное бюджетирование с ног на голову — вместо того, чтобы устанавливать категории для отслеживания ваших расходов, вы ставите агрессивные цели по сбережениям и вносите в них свой ежемесячный вклад.

- Бюджетирование с нуля: с помощью этого метода вы должны распределять весь свой ежемесячный доход на расходы, сберегательные взносы и выплаты по долгам. В конце месяца ваш доход за вычетом расходов должен равняться нулю.

- Правило 50/30/20 : это один из самых популярных методов составления бюджета, в котором затраты делятся на три разные категории. Узнайте больше об этом методе ниже.

Правило «50/30/20», созданное Элизабет Уоррен и ее дочерью Амелией Уоррен Тьяги, является одним из самых популярных методов составления бюджета.Вы можете использовать калькулятор бюджета 50 30 20, чтобы разделить чистую прибыль на 3 категории:

- 50% на нужды : Половина вашего чистого ежемесячного дохода должна быть направлена на удовлетворение жизненных потребностей. Сюда входят предметы первой необходимости, такие как жилье, еда, транспорт, страховка и коммунальные услуги.

- 30% для желающих : товары в этой категории могут различаться, но примеры включают покупку одежды, развлечения, рестораны, путешествия или ежемесячные подписки.

- 20% на сбережения и погашение долга: Эти деньги предназначены для использования в будущем.В зависимости от вашего финансового положения вы можете направить эту часть денег на выплату остатков задолженности, пенсионных взносов или средств на случай чрезвычайной ситуации.

3. Каким должен быть мой бюджет?

Правильное составление бюджета может помочь вам в достижении ваших личных финансовых целей и защитить вас от любых непредвиденных расходов, которые вам подбрасывает жизнь. Однако не обязательно иметь единый бюджет для каждого человека. Ваш бюджет может варьироваться в зависимости от вашего дохода, финансовых обязательств и целей.Воспользуйтесь нашим калькулятором ежемесячного бюджета в качестве отправной точки и решите, какой метод лучше всего подходит для ваших финансовых целей.

4. Что должен включать мой бюджет?

Хотя методы составления бюджета могут отличаться, существует несколько общих статей бюджета , которые следует учитывать при заполнении нашего бесплатного калькулятора. Каждый бюджет включает фиксированные расходы — например, выплаты по ипотеке / аренде, алименты и алименты, — в то время как другие расходы являются переменными, например, на продукты и коммунальные услуги. Вот наиболее распространенные позиции в стандартных таблицах бюджета (примечание: все они включены в наш бесплатный калькулятор бюджета):

- Жилье, включая квартплату и ипотеку

- Еда, включая бакалею, и рестораны

- Транспорт, включая автоплатежи и проезд

- Платежи кредитной картой

- Платежи по долгам

- Сберегательные счета

- Страховое покрытие, например автострахование и медицинское страхование

- Расходы на развлечения

Создание бюджета не должно быть чрезмерным, и небольшое планирование может иметь большое значение, когда дело доходит до управления деньгами.Загрузите приложение для составления бюджета Mint и создавайте бюджеты, которых вы действительно можете придерживаться. Оцените с высоты птичьего полета, сколько вы тратите из месяца в месяц, из года в год. Настройте себя на финансовый успех и возьмите бразды правления в свои руки. Мы также предлагаем набор из шаблонов бюджета , которые помогут вам контролировать свои расходы в зависимости от вашего образа жизни и потребностей. Вы также можете загрузить наш калькулятор бюджета в виде файла CSV, чтобы создавать собственные диаграммы на рабочем столе.

6. Как часто мне следует корректировать свои расходы на основе бесплатного калькулятора бюджета?

Каждый раз, когда ваш ежемесячный доход, расходы или сберегательные отчисления существенно меняются, воспользуйтесь нашим бесплатным планировщиком бюджета, чтобы пересмотреть свои расходы. Ежемесячно пересматривайте свой бюджет, а затем корректируйте категории, которые кажутся постоянно выше или ниже, чем вы изначально планировали.

7. Что такое хорошее бесплатное бюджетное приложение?

Mint — это бюджетирование; мы предлагаем советы по составлению бюджета, его соблюдению и настройке на финансовый успех в будущем.Чтобы начать работу с Mint, зарегистрируйте бесплатную учетную запись, затем подключите свои финансовые счета к приложению Mint. Мы можем синхронизироваться практически с любым финансовым учреждением США, поэтому вы можете легко отслеживать свои банковские счета, счета кредитных карт, ссуды и инвестиции в одном месте. Используйте Mint, чтобы отслеживать свои счета, управлять расходами и проверять свой кредитный рейтинг.

Управляйте своим бюджетом из любого места с помощью Mint. Наше простое в использовании приложение связывает ваши финансовые счета, помогая вам отслеживать свои расходы и максимально эффективно использовать свои деньги.

Загрузите наше бесплатное мобильное приложение

Доступно для iOS и Android

Зарегистрируйтесь на монетном дворе сегодня От бюджетов и счетов до бесплатного кредитного рейтинга и т. Д. —

вы откроете для себя простой способ оставаться в курсе всех событий.

Подробнее о безопасности

Связанные Бюджетный калькулятор| Личный бюджет

Албания (лек) 12 345 678 леков.99 Алжир (Алжирский динар) 12 345 678,99 DZD Аргентина (Аргентинское песо) 12 345 678,99 долл. США 12 345 678,99 бразильских динаров Белоруссия (рубль) 12 345 678,99 бельгия (евро) 12 345 678,99 евро Бельгия (евро) 12 345 678,99 евро678,99Босния и Герцеговина (Марка) 12 345 678,99 KMB Бразилия (бразильский реал) 12 345 678,99 R $ 12 345 678,99 Бруней (болгарский лев) 12 345 678,99лв Канада (канадский доллар) 12 345 678,99 долларов США 12 345 678,99 Канады (Канадский доллар) 99 $ Чили (чилийское песо) 12 345 679 долларов Китай (юань женьминьби) 12 345 678,99 иен Колумбия (колумбийское песо) 12 345 678,99 долларов Коста-Рика (Колон) 12 345 678,99 ₡ Хорватия (куна) 12 345 678,99 крон Чехия (Чешская Республика) 12 345 678,99 крон 678,99Kč Дания (датская крона) 12.Доминиканская Республика (ДР песо) 1234,99 RD $ Эквадор (Доллар США) 12 345 678,99 $ Египет (Египетский фунт) 12 345 678,99 фунтов стерлингов Эль-Сальвадор (Колон Сальвадора) 12 345 678,99 $ Эстония (евро) 12 345 678,99 € Фарерские острова (Датская крона) 12 345 678,99 крон Финляндия (евро) 12 345 678,99 € Франция (евро) 12 345 678,99 € Грузия (лари) 12 345 678,99 лари Германия (евро) 12 345 678,99 € Греция (евро) 12 345 678,99 € Гватемала (Кетсаль) 12 345 678,99 фунтов стерлингов, Гондурас (Лемпира) 12 345 678 лир.99 Гонконг (гонконгский доллар) 12 345 678,99 гонконгских долларов Венгрия (форинт) 12 345 678,99 форинтов Исландия (исландская крона) 12 345 679 крон Индия (индийская рупия) 1,23,45 678,99 индийских рупий 12 345 678,99 рупий Иран (12,378,99 риалов) Ирак (иракский динар) 12 345 678,994 ирландских динаров 12 345 678,99 евро Израиль (шекель) 12 345 678,99 Италия (евро) 12 345 678,99 евро Ямайка (ямайский доллар) 12 345 678,99 японских иорданских динаров 12 345 679 динаров Иордания (Иордания) 345 678.994 Казахстан (тенге) 12 345 678,99 лв Кения (Кенийский шиллинг) 12 345 678,99 KES Корея (Южная) (Вон) 12 345 679 ₩ Кувейт (Кувейтский динар) 12 345 678,99 лв Киргизия (сом) 12 345 678,99 лв 12 345 678,99 лв. (Ливанский фунт) 12 345 678,99 фунтов стерлингов Ливия (Ливийский динар) LYD 12 345 678,994 Лихтенштейн (швейцарский франк) 12 345 678,99 швейцарских франков Литва (евро) 12 345 678,99 € Люксембург (евро) 12 345 678,99 € Люксембург (евро) 12 345. 678,99 € Макао (Патака) 12 345 678 патак Макао.99 Малайзия (ринггит) 12 345 678,99 ринггитов Мальдивы (руфия) 12 345 678,99 рупий Мальта (евро) 12 345 678,99 евро Мексика (мексиканское песо) 12 345 678,99 долларов Монако (евро) 12 345 678,99 евро Монголия (тугрик) 12 378 457,99 дирхамов 12 345 678,99 евро Новая Зеландия (новозеландский доллар) 12 345 678,99 долларов Никарагуа (Кордова Оро) 12 345 678,99 канадских долларов Нигерия (Найра) 12 345 678,99 ₦ Норвегия (норвежская крона) 12 345 678,99 крон Норвегия (норвежская крона) 12 345 678 крон.99 Оман (оманский риал) 12 345 678,99 ﷼ Пакистан (пакистанская рупия) 12 345 678,99 Панама (бальбоа) B / 0,12 345 678,99 Парагвай (гуарани) 12,345,679 Gs Перу (Sol) S / 0,12 345 678,99 Филиппины (Филиппинское песо) 12 345 678,99 678,99złПортугалия (евро) 12 345 678,99 € Катар (катарский риал) 12 345 678,99 Румыния (румынский лей) 12 345 678,99 лей Российская Федерация (рубль) 12 345 678,99₽ Саудовская Аравия (Саудовский риал) ﷼ 12 345 678,99 Сингапур (Сингапур) Доллар) $ 12 345 678.99Словакия (евро) 12 345 678,99 € Словения (евро) 12 345 678,99 € Южная Африка (рэнд) 12 345 678,99 рэнд Южная Африка (рэнд) 12 345 678,99 рэнд Испания (евро) 12 345 678,99 € Швеция (шведский Крона) 12 345 678,99 кронШвейцария (швейцарский франк) 12 345 678,99 швейцарского франка (швейцарский франк) 12345678,99 швейцарского франка (швейцарский франк) 12 345 678,99 швейцарского франка (SYP) SYP 12 345 679 тайвань (тайваньский доллар) 12 345 678,99 тайваньского доллара (Бат) 12 345 678 ฿.99 Тринидад и Тобаго (T / T доллар) 1234,99 TT Тунис (Тунисский динар) 12 345 678,99 TND Турция (Турецкая лира) 12 345 678,99 U Украина (Гривна) 12 345 678,99 ₴ Объединенные Арабские Эмираты (Дирхам ОАЭ) 12 345 678,99 AED Королевство (GBP) 12 345 678,99 фунтов стерлингов США (доллар США) 12 345 678,99 долларов США (Уругвайское песо) 12 345 678,99 долларов США (узбекский сум) 12 345 678,99 лв Венесуэла (Боливар Соберано) VES 12 345 678,99 Вьетнам 12,379 ₫ (Йеменский риал) 12 345 678 ﷼.99 Зимбабве (ZWL) ZWL 12 345 678,99

ММ / ДД / ГГГГДД / ММ / ГГГГДД-ММ-ГГГГДД.ММ.ГГГГГГГ-ММ-ДДГГГГ.ММ.ДДГГГГ / ММ / ДД

Калькулятор бюджета домохозяйства 2021/22

Мы обновили интерфейс калькулятора бюджета домохозяйства после запросов, чтобы упростить ввод данных с помощью планшета и / или мобильного устройства. Здесь вы можете использовать исходную версию или наш новый калькулятор семейного бюджета.Спасибо всем членам нашего сообщества, которые предоставили отзывы для улучшения этого инструмента

Как рассчитать ежемесячный семейный бюджет

- Щелкните значок плюса.

- Укажите семейный доход и расходы.

- Просмотрите свой семейный бюджетный план.

★ ★ ★ ★ ★ [Нет голосов]

Калькулятор бюджета домохозяйства позволяет отслеживать ежемесячный доход и расходы домохозяйства и эффективно контролировать денежный поток домохозяйства.

Экономия денег и составление семейного бюджета начинается с понимания того, сколько денег вы получаете (ваш семейный доход) и сколько денег вы получаете (ваши семейные расходы).

Используйте калькулятор бюджета, чтобы узнать, куда уходят ваши деньги. Просто заполните каждый отдельный элемент домашнего хозяйства, начиная с вашего дохода. Щелкните значок плюса, чтобы ввести свой доход и счета. Калькулятор даст общий обзор и включает круговую диаграмму, чтобы показать, как ваш доход распределяется по разным исходящим.После завершения вы можете отправить расчет домашнего бюджета себе и / или своему супругу по электронной почте для удобства.

Вы можете перейти к каждому отдельному элементу бюджета, щелкнув заголовок в основных результатах. Свяжитесь с нами, если вы хотите, чтобы мы добавили или отредактировали какую-либо информацию в нашем калькуляторе семейного бюджета.

После того, как вы рассчитали свой ежемесячный семейный бюджет, воспользуйтесь калькулятором сбережений, чтобы узнать, сколько вы можете сэкономить на черный день или особое мероприятие.

Увеличьте свой ежемесячный доход

Положительный денежный поток домохозяйства имеет важное значение для здоровой и свободной от стрессов жизни.Люди больше всего беспокоятся о деньгах и оплате счетов. Это беспокойство может легко превратиться в стресс, если вы не будете эффективно управлять ежемесячным денежным потоком.

Легко зарыться в песок, не обращать внимания на свои финансы и притвориться, что счетов не существует, но это приводит только к еще большему стрессу и бессонным ночам. Начните составлять бюджет прямо сейчас, используйте калькулятор домашнего бюджета, отправьте себе иллюстрацию по электронной почте, а затем проверьте через месяц или два, чтобы сравнить, как изменились ваши доходы и управление счетами / кредитами.

Увеличение вашего ежемесячного дохода и освобождение денежных средств начинается прямо сейчас, следуйте этим простым шагам, но помните, что вы улучшите свой денежный поток и уменьшите денежный стресс только в том случае, если вы настроены позитивно и будете придерживаться плана.

- Соберите вместе все свои счета и выписки по кредитным картам и заполните Калькулятор семейного бюджета выше.

- Отправьте результаты себе по электронной почте и сохраните их, возможно, распечатайте копию для справки.

- Просмотрите наши 10 лучших советов по экономии налогов.

- Взгляните на наш калькулятор сбережений, там есть несколько отличных советов по сбережению.

- Посмотрите на пожертвование зарплаты и другие советы по экономии денег. Какие советы по экономии могут вам подойти? Составьте план сбережений: составьте список советов по экономии денег, которые подойдут вам, и укажите даты и практические примеры того, как вы можете их использовать.

- Пересмотрите свой план сбережений: еженедельно, ежедневно, в зависимости от того, что вам подходит. Ключевым моментом является то, что вы его просмотрите, это поможет вам выработать позитивный настрой в отношении сбережений и управления своими деньгами. Посмотрите на свой список сохранения и честно скажите, что вы сделали и что можно улучшить.

- Вернитесь в iCalculator через месяц или два и снова заполните калькулятор семейного бюджета. Как это соотносится с вашим первым расчетом бюджета? Хорошо или плохо? Мы надеемся, что это хорошо, если вы придерживаетесь своего плана сбережений, так оно и будет.

- Поделитесь своими сбережениями и опытом составления бюджета с нами и нашим сообществом на Facebook. Ваш успех поможет вдохновить других, если вы боретесь, другие могут помочь и дать совет.

Бюджет на будущее

Во время экономических трудностей частные лица и семьи нередко сокращают имеющуюся у них страховую защиту.Это неудивительно, поскольку большинство из них начинают думать и жить «сейчас», и у них мало времени на финансовое планирование на будущее.

По мере улучшения состояния экономики и усиления контроля над семейным бюджетом важно проверить, какие у вас есть страховки домашнего хозяйства, и убедиться, что у вас есть достаточное покрытие на случай худшего сценария. Если у вас остались свободные деньги после завершения расчета семейного бюджета, начните копить и рассмотрите / пересмотрите свое страховое покрытие.

В качестве пищи для размышлений, обеспечение достаточного страхового покрытия жизни:

- Остановит вас потерять дом: По оценкам, 50% из 14 в Великобритании.5 миллионов ипотечных держателей не имеют достаточного страхования жизни. Представьте себе, как на вашего супруга повлияет потеря вас и вашего дома.

- Защищает ваших детей: Стоимость воспитания ребенка оценивается в 222 458 фунтов стерлингов (с рождения, обучение в университете и постоянная поддержка). Потерять родителя — это плохо, но потеря ваших возможностей и шансов в жизни также может иметь разрушительные последствия.

- Спасает вашу семью, пытающуюся оплатить счет на похороны: Средняя стоимость похорон в Великобритании оценивается в 7 662 фунтов стерлингов.Это очень много денег, особенно если основной источник дохода скончался.

- Спасает вашего партнера от потери долгов: Вы знаете свой семейный бюджет, сколько стоят эти кредитные карты и ссуды? Как бы ваша семья заплатила им без вас?

Финансовые калькуляторы

Вам также могут пригодиться следующие финансовые калькуляторы.

Бесплатный онлайн-инструмент ежемесячного планирования семейного бюджета

Дэйв Рэмси предложил следующие оценки в своей книге «Финансовый мир», опубликованной в 1997 году.Эти проценты могут резко измениться для семей с высокими или низкими доходами. Это только приблизительные рекомендуемые проценты, и если у вас все хорошо в определенной области, возможно, вы сможете экономить более активно.

Создание оборотного фонда HELOC в качестве чрезвычайного фонда

Домовладельцы: используйте капитал дома сегодня

В нашей прейскуранте перечислены текущие предложения по недвижимости в вашем районе, которые вы можете использовать, чтобы найти местного кредитора или сравнить с другими вариантами кредита.В поле выбора [тип ссуды] вы можете выбрать между HELOCs и ссудой под залог недвижимости сроком на 5, 10, 15, 20 или 30 лет.

Составление бюджета домохозяйства — создание плана, который работает для вас

Успешное управление личными финансами во многом отражает достижения в бизнесе, разделяя общие цели, такие как рост, инвестиции и прибыльность. Государственный сектор также заботится об ответственном управлении деньгами, поэтому правительство остается в минусе, используя некоторые из тех же финансовых тактик, применяемых отдельными лицами и корпорациями.Наблюдатели быстро узнают: будь то жонглирование многомиллионными сделками или учет денежных потоков домашних хозяйств, ключ к финансовым достижениям — это хорошо составленный бюджет .

Новостные выпуски следят за дебатами о сбалансированном бюджете, отслеживая попытки политиков тратить разумно. Хотя избранные лидеры не всегда добиваются успеха, у людей нет другого выбора, кроме как найти личный финансовый баланс. Составление бюджета помогает добиться согласованности; формализация того, как деньги перемещаются в домашнем хозяйстве.Создавая и поддерживая бюджетную дисциплину, люди могут своевременно справляться с финансовыми обязательствами и могут терпеть трудности с движением денежных средств, когда они возникают.

Кому нужен бюджет?

Расходы являются основой бюджетов. К сожалению, это может быть вызвано страстью и предпочтением, а не потребностями и необходимостью. Чтобы поддерживать баланс между доходом и исходящим денежным потоком, семьи прибегают к базовому составлению бюджета. Процесс показывает, откуда и куда уходят деньги, отвечая на важные финансовые вопросы потребителей.

Обновление статуса

Трудно улучшить свое финансовое состояние, не зная заранее, где вы находитесь. Процесс составления бюджета подвергает тщательному анализу расходы домашних хозяйств, чтобы создать моментальный снимок финансовых потоков. После того, как базовый бюджет составлен, со временем могут быть внесены существенные корректировки для поддержания реалистичного уровня расходов домохозяйств.

Каждый бюджет уникален