Обзор на пять бесплатных приложений для ведения бюджета на Iphone

Ведение учета финансов — полезная привычка. Здесь и сейчас она позволяет осознанно тратить деньги, а в долгосрочной перспективе — оценивать доходы, корректировать образ жизни, копить на отпуск и другие крупные траты.

Можно обойтись и старой доброй таблицей в «экселе», но благодаря приложениям для смартфонов вести бюджет сегодня намного удобнее: можно сразу же записать расход, не рискуя о нем забыть. Мы выбрали пять бесплатных приложений для iOS и посмотрели, на что они способны.

Что такое встроенные покупки

Все приложения из этого списка бесплатные, но включают встроенные покупки. Это значит, что по умолчанию вы можете пользоваться приложением бесплатно, но с ограничениями: некоторые приложения ограничивают период бесплатного использования, другие — функционал (количество транзакций, функций, счетов и статей расходов). Чтобы получить доступ к полному функционалу приложения, вам придется купить платную версию или оформить подписку.

В этой статье мы сравнили популярные приложения для ведения бюджета с точки зрения удобства и работоспособности их бесплатных версий, без подписок и платного функционала.

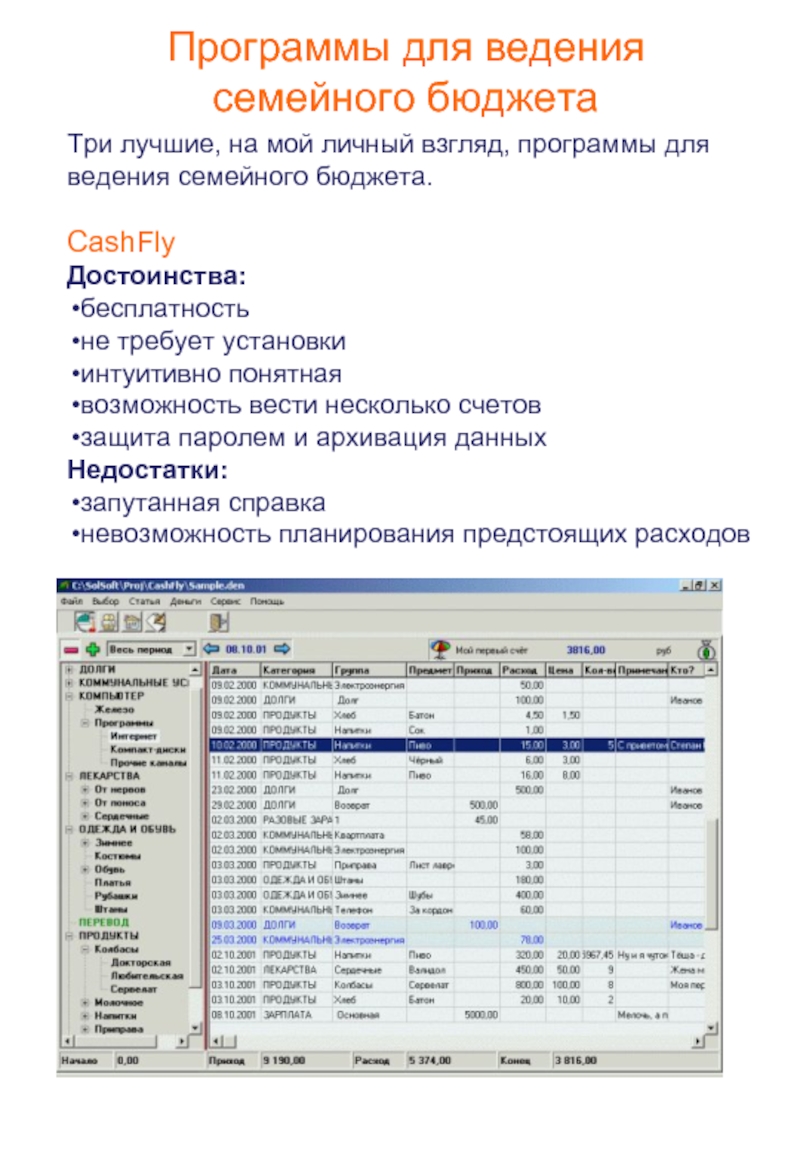

Скриншоты приложения Coin Keeper

Coin Keeper

Бесплатная версия Coin Keeper — одна из самых функциональных. В приложении нет ограничений на количество транзакций или периода бесплатного использования. Создавайте столько счетов, сколько потребуется: предустановлены варианты «Кошелёк» и «Банковский счёт», дополнительно можно открыть накопительный счет для больших покупок, бюджет на отпуск или ремонт.

Из ограничений — количество категорий расходов. В бесплатной всего десять основных категорий: продукты, транспорт, развлечения, машина, здоровье и другие. Если какая-то категория неактуальна (например, расходы на автомобиль), отредактируйте ее и замените на подходящую.

Учет расходов происходит наглядно: перетягиваете монетку счета в нужную категорию расхода, вводите сумму и указываете дату транзакции — расход записан.

По подписке вы сможете:

- создавать сколько угодно категорий расходов и детализировать учет;

- планировать бюджет и настраивать периоды: например, можно вести учет не с первого числа месяца, а с даты получения зарплаты;

- лучше контролировать расходы в расширенных отчетах;

- иметь доступ к приложению на всех устройствах;

- распределять расходы по категориям с помощью меток;

- учитывать долги;

- управлять семейным бюджетом вместе с членами семьи.

Стоимость

- в месяц — 299 ₽

- в год — 899 ₽

- навсегда — 1990 ₽

Скриншоты приложения Debit & Credit

Debit & Credit

В бесплатной версии можно создать несколько бюджетов: это планируемые расходы на период с указанием лимита. Например, вы хотите установить лимит на транспортные траты, для чего создаете бюджет «Транспорт». В него вы можете добавить несколько категорий — скажем, «Метро» и «Такси»..jpg)

Главный недостаток бесплатной версии — можно завести только два счета: например, «наличные» и «банковская карта». Если у вас несколько карт и есть накопительные счета, придется купить подписку на премиум-версию. В остальном это удобное приложение с минималистичным дизайном (который, кстати, можно настроить).

В приложении достаточно информативные отчеты, но в платной версии их можно настроить более детализировано благодаря тегам.

По подписке вы сможете:

- создавать столько счетов, сколько потребуется;

- добавить других пользователей и вести с ними общие бюджеты и счета;

- сопровождать транзакцию фотографией чека;

- помечать транзакции тегами.

Стоимость

Скриншоты приложения Транжира

Транжира

Интерфейс приложения сосредоточен на записи расходов: дизайн интуитивно понятный и не перегружен дополнительными опциями. Разработчики понимают главную боль пользователей: записывать траты муторно, потому что нужно заполнить все поля, проставить теги, добавить описание и т.д. Это долго и требует сосредоточенности. В «Транжире» все намного проще: выбираете тип транзакции (расход или доход), отмечаете категорию, вводите сумму — все готово. При желании можно добавить комментарий к расходу, но интерфейс это не навязывает.

Разработчики понимают главную боль пользователей: записывать траты муторно, потому что нужно заполнить все поля, проставить теги, добавить описание и т.д. Это долго и требует сосредоточенности. В «Транжире» все намного проще: выбираете тип транзакции (расход или доход), отмечаете категорию, вводите сумму — все готово. При желании можно добавить комментарий к расходу, но интерфейс это не навязывает.

Отчеты тоже простые: есть общий баланс, сумма расходов и сумма доходов. Под главными показателями — расходы по категориям, но нет удобной круговой диаграммы для наглядного сравнения. В бесплатной версии нельзя устанавливать лимиты по категориям, то есть нельзя планировать бюджет: можно только отслеживать траты.

Это приятное приложение для новичков с простым лаконичным интерфейсом, задача которого — приучить пользователя записывать расходы и осознанно подходить к тратам. Аналитика и отчеты не являются приоритетом, поэтому их функционал сравнительно слабый. Это подходящее приложение, если вы впервые решили вести бюджет и просто хотите понять, на что тратите деньги.

По подписке вы сможете:

- выбирать из большой коллекции иконок при настройке категорий расходов;

- вести бюджет на разных устройствах;

- добавлять лимиты по статьям расходов;

- вводить траты в валюте;

- изучать расширенную аналитику в версии для десктопа;

- защитить приложение паролем.

Стоимость

- в месяц — 169 ₽ + 7 дней в подарок

- в год — 1190 ₽ + месяц в подарок

Moneon

В этом приложении нет счетов как таковых: записываются только передвижения денег, а тратите вы наличные или платите банковской картой, приложению не важно. С помощью тегов возможно добавить к каждой транзакции комментарий, какая была оплата. Но, похоже, разработчики считают, что в счетах нет особой необходимости.

Дизайн приложения красочный, периодически появляются подсказки и советы о работе с приложением. На каждую статью расходов можно назначить цвет: так объем трат по одной категории будет наглядным.

Бесплатная версия не поддерживает формирование отчетов: приложение покажет транзакции за период, но графика или диаграммы вы не найдете.

По подписке вы сможете:

- учитывать долги;

- вести семейный бюджет с несколькими пользователями;

- видеть отчеты с графиками;

- добавлять запланированные платежи;

- добавлять транзакции через SMS от банка;

- добавлять и хранить фотографии чеков.

Стоимость

- в месяц — 75 ₽

- в год — 749 ₽

Скриншоты приложения Дзен-мани

Дзен-мани

После регистрации в приложении запускается пробный период на 14 дней с полным функционалом приложения. Если по истечении этого периода не оформить подписку, в приложении можно будет добавлять новые счета, записывать расходы и доходы и следить за долгами.

У приложения лаконичный спокойный дизайн, есть раздел с советами по ведению бюджета. Еще один приятный бонус — для ведения семейного бюджета несколькими пользователями потребуется купить премиум-подписку только для одного устройства.

По подписке вы сможете:

- видеть отчеты по статьям расходов;

- редактировать раздел «Категории»;

- редактировать раздел «Плательщики и получатели»;

- использовать фильтры в разделе «История».

Стоимость

- в месяц — 149 ₽

- за 6 месяцев — 459 ₽

- в год — 699 ₽

- навсегда — 1290 ₽

Сравнительная таблица приложений

Лучшие приложения для ведения семейного бюджета

В интернете есть огромное количество софтов и программ для подсчета и контроля личного бюджета. Но какой из них выбрать? В этой теме мы разберем лучшие приложения для планирования и ведения семейного бюджета. А так же выделим их основные плюсы и минусы.

Приложения для финансового планирования

Ранее мы уже рассказывали о различных программах для ведения семейного бюджета и подсчета финансов. Так же мы разбирали программу Exel, с помощью которой можно взять контроль над расходами и тратами. Но бывает в жизни и такое, что не всегда есть доступ к компьютеру. На помощь к пользователям пришли лучшие приложения для ведения семейного бюджета. С их помощью можно так же вести учет расходов и доходов в своем бюджете. Здесь мы разберем самые удобные и оптимальные варианты приложений.

Но бывает в жизни и такое, что не всегда есть доступ к компьютеру. На помощь к пользователям пришли лучшие приложения для ведения семейного бюджета. С их помощью можно так же вести учет расходов и доходов в своем бюджете. Здесь мы разберем самые удобные и оптимальные варианты приложений.

1Money — удобный учет расходов и доходов

Начать хотелось бы с самого популярного приложения. 1Money — это довольно удобное и простое программное обеспечение на телефон. Оно с успехом справляется с подсчетом и анализом расходов. Установив приложение и занося в течение дня все расходы, 1Money проведет анализ и покажет все финансовые показатели.

Довольно удобно придумана система категорий и подкатегорий. Это позволяет пользователю не путаться и точно видеть все мелки траты. Софт без труда может составить полноценный отчет по финансам за конкретный промежуток времени. Такая функция значительно упрощает процесс ведения бюджета. Отчет можно отобразить в виде диаграмм, так и в виде таблицы. Основные функции приложения:

Основные функции приложения:

- Быстрое и удобное добавление расходов. Достаточно нажать на одну кнопку и ввести сумму

- Возможность планирования бюджета, что сократит траты на случайные покупки

- Учет всех сбережений и задолженностей.

- Обновление курса валют в онлайн режиме.

- Синхронизация одного аккаунта на нескольких устройствах.

В целом данное приложение является одни из самых скачиваемых среди своих конкурентов и имеет довольно высокий рейтинг. В целом 1Money, как и другие приложения для семейного бюджета справляется со своей функцией на все пять баллов.

Журнал расходов

Еще одно интересное приложение для ведения семейного бюджета на андроид. По своей структуре оно не выделяется чем-то необычным. Вся суть данного приложения в простоте и легкости его использования. Софт рассчитан на тех, кто не хочет возиться с лишними функциями и раздражающими дополнениями. Здесь все просто и ничего лишнего. Со своей основной функцией приложение справляется отлично.

Приложению доступно:

- Добавление расходов и доходов в любой валюте

- Просмотр и анализ статистики расходов за определенный промежуток времени

- Составление диаграмм и таблиц

- Возможность создавать, удалять и редактировать различные категории

- Сохранять данные в облачное хранилище

- Возможность поставить пароль

На данном этапе происходит постоянное обновление и усовершенствование данного приложения. Это говорит о том, что разработчики стараются сделать качественный и удобный продукт для пользователей, что очень важно.

CoinKeeper: учет расходов и доходов

Приложение CoinKeeper имеет уже более сложный функционал, который позволяет совершать более точные и важные операции. Его можно отнести к профессиональному инструменту для работы с финансами. Огромным плюсом программы является возможность настройки главного экрана. Пользователь может сам выбрать, что отображать на главном экране.

Пользователь может сам выбрать, что отображать на главном экране.

Более того фишкой CoinKeeper является возможность импортировать информацию из СМС-сообщений, что очень удобно. Так же есть возможность сканировать чеки из магазинов, что позволяет тратить время на внесение данных по минимуму. Более того, приложение позволяет откладывать определенные суммы денег на конкретные цели, которые вы внесли заранее. Вот еще дополнительные возможности CoinKeeper:

- Ведение семейного бюджета с нескольких устройств

- Возможность настроить отображение всех счетов на одном экране

- Поддержка и обновление всех основных мировых валют

- Возможность защиты с помощью пароля и шифрованию

- Возможность планирования будущих расходов и трат

- Настройка автоматического занесения доходов (зарплата, инвестиции, выплаты)

- Наличие раздела «Помощь», для тех кто только установил приложение

Но стоит отметить, что в бесплатной версии приложения есть ряд ограничений. Например ведения только одного кошелька, использование пяти банковских счетов и внесения одного источника дохода. Это делает процесс использования CoinKeeper в некотором смысле неудобным. Но даже бесплатная версия поможет вам регулировать бюджет и поэтому достойна на существование.

Например ведения только одного кошелька, использование пяти банковских счетов и внесения одного источника дохода. Это делает процесс использования CoinKeeper в некотором смысле неудобным. Но даже бесплатная версия поможет вам регулировать бюджет и поэтому достойна на существование.

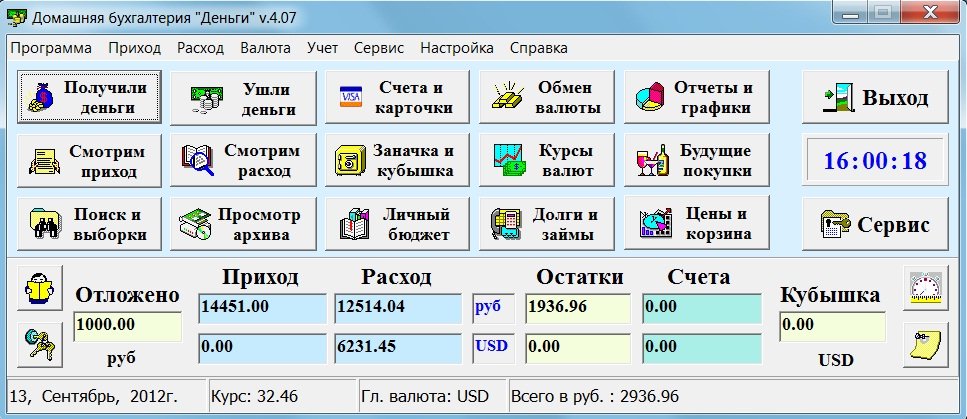

Домашняя бухгалтерия: учет расходов и доходов

Домашняя бухгалтерия — является одним из самых старых программ для подсчета финансов и ведения семейного бюджета. Однако это не позволяет ему стать номером один среди своих конкурентов. Все из-за сложного интерфейса и внешнего вида приложения. Но для списка простых и бесплатных приложений для ведения семейного бюджета Домашняя бухгалтерия занимает высокую позицию.

Несмотря на все проблемы, внешний фактор не влияет на функционал программы. Он весьма обширен и разнообразен. Все основные обязанности софт выполняет стабильно и без проблем. Однако при составлении отчетов могут возникнуть сложности. Полный список всех основных функций:

Полный список всех основных функций:

- Составление финансовых планов на будущее

- Возможность использования виджетов для быстрого внесения данных

- Автоматическое распознавание банковских СМС

- Возможность учета кредитов и долгов

- Возможность использования программы на различных устройствах через одну учетную запись

- Контроль денег в любой удобной валюте

В целом приложение достойно внимания пользователей. Однако некоторые проблемы с внешним видом и работоспособностью конкретных функций могут охладить желание использовать программу.

Финансы — учет расходов и доходов, бюджет, деньги

Это приложение по сравнению со своими аналогами, появилось совсем недавно. Но несмотря на это, программа завоевала свою аудиторию и рейтинг 4.9 из 5.0. Со своими основными задачами она справляется без проблем. Основным достоинством приложения можно выделить привязку ваших банковских карт. Это позволит переносить всех расходы и доходы уже в приложение, тем самым упростив весь процесс.

Хочется так же отметить понятный и простой интерфейс. Как и у большинства подобных программ, Финансы имеют бесплатную и платную версию. Основные возможности приложения:

- Составление детализации расходов за конкретный промежуток времени и по любой категории

- Настройка личных предпочтений (категории, цвета, названия и т.д.)

- Расчет семейного бюджета в различных валютах

- Возможность создания упоминания для конкретных финансовых операций

- Возможность защиты при помощи пароля

Приложение Финансы является одним из самых молодых и перспективных приложений на сегодняшний день. Если вы решили начать контролировать расходы, вам обязательно стоит обратить внимание на данное проект.

Дополнение

В интернете существует огромное количество различных программ и приложений для работы с деньгами. Но к сожалению большая часть из них имеют посредственный уровень. В данной стать мы выделили лучшие приложения для семейного бюджета и рассказали об их особенностях.

7 приложений для управления личными финансами

Первый шаг к финансовой грамотности — понять, куда уходят деньги.

Мария Долгополова

проанализировала пользовательский опыт

Профиль автораМы собрали приложения, которыми пользуются наши читатели, чтобы записывать траты и планировать бюджет. Выбирайте.

Monefy

Стоимость: 229 Р за полную версию.

Простое приложение, которое позволяет пропустить этап с настройкой и начать учитывать доходы и расходы сразу после установки. На главном экране есть две кнопки, — плюс и минус — нужно нажать на одну из них, ввести сумму и выбрать нужную категорию. Чтобы сделать свой список категорий и учитывать деньги в разных валютах, нужно купить платную версию. Бонус: все данные можно защитить паролем:

Макс Герасименко

и машину купил, и в отпуск слетал

«Пользуюсь в телефоне Monefy Pro — очень простая, быстро запускается и быстро вносятся данные. А на компе в экселе составляю бюджет по категориям на каждый месяц. В конце месяца переписываю данные в таблицу и понимаю, по средствам ли я живу. В прошлом при хорошей зарплате за год ничего не накопил и толком ничего не приобрел, а эта практика очень мне помогла. Начал вести бюджет — и машину купил, и ипотеку на четверть выплатил, и в отпуск слетал!».

А на компе в экселе составляю бюджет по категориям на каждый месяц. В конце месяца переписываю данные в таблицу и понимаю, по средствам ли я живу. В прошлом при хорошей зарплате за год ничего не накопил и толком ничего не приобрел, а эта практика очень мне помогла. Начал вести бюджет — и машину купил, и ипотеку на четверть выплатил, и в отпуск слетал!».

YNAB

Стоимость: 83,99 $ в год.

Сервис с собственной методологией ведения бюджета — создатели уверены, что учет доходов и расходов нужно начинать с планирования. При получении дохода его необходимо занести в программу и распределить между категориями, которые каждый пользователь настраивает вручную: какая часть этих денег пойдет на еду, сколько на квартплату и так далее.

В течение месяца нужно заносить траты и — в зависимости от обстоятельств — менять бюджет, перераспределяя деньги между категориями, если какие-то траты оказались больше запланированных. Чтобы пользоваться программой, нужно обязательно установить десктоп-версию — ограничиться мобильной не получится. Зато в программе можно вести семейный бюджет:

Зато в программе можно вести семейный бюджет:

Tema Bolsahkov

перестал жить от зарплаты до зарплаты

«Главное, что дает эта программа, — идею жить не от зарплаты до зарплаты, а на деньги, заработанные в прошлом месяце. То есть, если следовать „методу YNAB“, у вас автоматически появляется подушка безопасности на один месяц. Конечно, все это долгосрочное планирование становится чуть сложнее с учетом инфляции (и авторы программы эту проблему не видят, так как сами из США)».

Cost Track

Стоимость: 749 Р за полную версию.

Приложение позволяет вести несколько бюджетов одновременно. Например, создать отдельные страницы с тратами на свадьбу и ремонт. Расходы за каждый месяц отображаются на круговой диаграмме, можно посмотреть сколько денег ушло на каждую категорию в целом или за определенный период. К каждой трате можно добавить комментарий, локацию, фотографию и даже аудиозапись, если хочется запомнить, что именно было куплено, но писать нет времени:

Полиграф Шариков

был готов заплатить

«Выбирал приложение долго, был готов даже заплатить. Мне было важно, чтобы приложение было приятным на вид, не запутанным и можно было смотреть траты за разный период по разным категориям, а также посмотреть все вместе на диаграммах — чтобы было визуально видно, на что уходит больше всего денег.

Мне было важно, чтобы приложение было приятным на вид, не запутанным и можно было смотреть траты за разный период по разным категориям, а также посмотреть все вместе на диаграммах — чтобы было визуально видно, на что уходит больше всего денег.

Первые месяцы я просто вносил все траты и смотрел, сколько реально денег на что уходит. Оказалось, что из всякой мелочи по 100—200 Р могут набегать какие-то фантастические суммы. Пользуюсь приложением два года, и это до сих пор не перестает меня удивлять. Люблю медитировать на цифры за год — никогда бы не подумал, что отношу по 100 000 Р в „Пятерочку“ в соседнем доме. И конечно, приятно смотреть, насколько растут доходы — например, в этом году удалось заработать серьезную сумму на халтурках.

Теперь, когда я знаю, на что сколько денег у меня уходит, это позволяет мне планировать будущий бюджет — я делаю это отдельно, просто в таблице. К слову, бюджет распланирован у меня более-менее детально на год вперед, а широкими мазками — где-то еще на три года. Оказалось, что планирование на год очень удобно — если известно, сколько я заработаю за 12 месяцев и сколько из этих денег уйдет условно на „быт“, то понятно, сколько отпусков можно себе позволить и сколько еще крупных покупок можно запланировать».

Оказалось, что планирование на год очень удобно — если известно, сколько я заработаю за 12 месяцев и сколько из этих денег уйдет условно на „быт“, то понятно, сколько отпусков можно себе позволить и сколько еще крупных покупок можно запланировать».

Visual Budget

Стоимость: 529 Р за полную версию.

Подробное приложение, которое позволяет просматривать данные списком, в виде круговой или линейной диаграмм. Категории можно группировать: например, учитывать отдельно бизнес-ланчи, кофе навынос и продукты домой, но объединить их в большую категорию «Еда». Чтобы разобраться с пугающим интерфейсом было проще, разработчики добавили в приложение Sample Account — выглядит так, как будто вы попали в чужой аккаунт, но зато понятно, как это работает:

Bazhenkli

любит простоту

«Перепробовал много приложений — ничего проще и удобней не нашел. Интерфейс простоват, зато очень легко записывать свои доходы и расходы. Заранее видно, сколько денег остается, сколько не хватает и что нужно уменьшить расход в другой категории. Так же, как и в YNAB, все поступления нужно бюджетировать, распределив на категории. Все регулярные траты можно настроить так, чтобы они вносились автоматически».

Так же, как и в YNAB, все поступления нужно бюджетировать, распределив на категории. Все регулярные траты можно настроить так, чтобы они вносились автоматически».

Personal Finance

Стоимость: бесплатно, только для Андроид.

Приложение, которое позволяет вести не только личный, но и совместный бюджет — есть функция «Анализ по каждому члену семьи». Можно создавать неограниченное количество категорий и подкатегорий и настроить автоматическую загрузку данных из банковских смс. Приложение прогнозирует примерный бюджет на следующий месяц и сумму накоплений:

Ирина Потапова

ежедневно вносит траты в приложение

«За пользование приложением ничего не плачу, очень нравится. Есть возможность вести семейный бюджет или индивидуальный. Категории: доход, счета, расходы (план и факт). Функцией загрузки банковских смс с телефона не пользуюсь. Да и до рубля не отслеживаю — баланс можно скорректировать. Но так да, ежедневно вношу изменения».

Money Manager EX

Стоимость: бесплатно, только для Андроид.

Бесплатный сервис с открытым исходным кодом, в улучшении которого может принять участие любой желающий. Благодаря коллективной работе сервис переведен на 30 языков и создано приложение на Андроид. Здесь можно распланировать бюджет на месяц и на год, настроить автоматическое внесение регулярных трат и сделать список своих категорий расходов:

Mike Anuchin

заставляет деньги работать

«До этого перепробовал программ пять, все — с переменным успехом. Эту использую уже пять лет. Есть нужные отчеты (доходы, расходы по категориям, исполнение бюджета), можно завести различные подсчета (наличные, карты). Можно учитывать долги (ты дал или тебе дали) на отдельном счете — удобно, не забудешь. С точки зрения программы, передача в долг выглядит как транзакция со счета наличных на счет «долги». Общая картинка при этом остается, понимаешь, что деньги есть, но они условно «в работе». Можно создавать валютные счета, при переводе указывать курс конвертации. Есть даже учет акций, с подгрузкой котировок».

Можно создавать валютные счета, при переводе указывать курс конвертации. Есть даже учет акций, с подгрузкой котировок».

Depoza

Стоимость: бесплатно, только для Андроид.

Простое приложение, которое автоматически вносит информацию из смс банка, определяя категорию по предыдущим транзакциям. Показывает, сколько денег уже израсходовано за месяц, за неделю и за день, а также потраченное в каждой категории. Пользователи мечтают о платной версии, в которой будет больше функций:

Марианна Бондарева

не тратит на подсчеты ни минуты

«Собирает все платежи по картам и сортирует их по категориям. Остается только ручками добавлять оплаты наличкой. Я теперь знаю даже, сколько в месяц уходит на кошку. И не трачу ни минуты на подсчеты. На еду вне дома действительно уходит много, самая бессмысленная трата, и часто невкусная».

Бонус

Таблица в экселе 💪Стоимость: бесплатно.

Классический способ, который может заменить любое приложение. Можно придумать содержание таблицы самому или взять шаблон готовой таблицы бюджетирования.

Можно придумать содержание таблицы самому или взять шаблон готовой таблицы бюджетирования.

Мария Стрельцова

гасит кредитку в грейс

«Две зарплаты лежат на карте с процентом на остаток, обычные траты с выгодной нам обоим кредитки (счет на меня, допка на супруга), гашу кредитку в грейс, траты по кредитке учитываю в интернет-банке. Общий баланс, учитывающий вообще все траты, — в экселе. Траты на техобслуживание машин, налоги и ОСАГО запланированы по месяцам, оплачиваются с зарплатных карт, я обычно подобные траты синхронизирую с квартальными премиями. А также в экселе планирую заначку и досрочное погашение ипотеки».

Лучшие программы для ведения семейного бюджета » Eva Blog

Если вы не понимаете, куда ваша семья тратит деньги, самое время подумать о планировании семейного бюджета. Контролируя собственные расходы, можно существенно сэкономить на семейный отдых или давнюю мечту. А помогут вам в этом приложения для смартфона и несколько простых советов.

Зачем нужно следить за семейным бюджетом

Основная цель — знать свои поступления и расходы и не попадать в состояние безденежья. Это очень важно, если вы склонны к внезапным импульсивным покупкам или имеете нерегулярный доход. Также планирование расходов помогает откладывать деньги на дорогие покупки (техника, автомобиль) или отдых. Если вы знаете, сколько на самом деле «свободных» средств у вас остается, то можете понять, реально ли в этом году отдохнуть за границей или приобрести иномарку через 5 лет.

Финансовое планирование положительно влияет на пары, где один из супругов не следит за расходами. Бессознательно такие партнеры заставляют прилично «худеть» семейный кошелек, бездумно покупая вещи или продукты.

Анализ затрат помогает экономить. Возможно, вы слишком часто пользуетесь услугами такси, покупаете дорогие, но ненужные вещи, а в супермаркете тянетесь к вкусностям, которые увеличивают сумму чека в несколько раз.

Поэтому анализ финансов — действительно необходимый шаг, если вы имеете достойную зарплату, но деньги исчезают слишком быстро. Парадоксально, но иногда люди с меньшим доходом живут лучше, потому что следят за расходами и умеют экономить.

Парадоксально, но иногда люди с меньшим доходом живут лучше, потому что следят за расходами и умеют экономить.

Обзор приложений и их функции

Перечень состоит из программ, которые можно установить на смартфон (IOS и Android).

- Expensify. Умеет распознавать чеки и автоматически вносит потраченную сумму в нужную категорию расходов.

- You Need a Budget. Приложение оказывает помощь в долгосрочном планировании семейного бюджета.

- Alzex Finance. Настройки позволяют рассортировать расходы по членам семьи. Сразу станет понятно, кто, на что и сколько тратит. Также сортирует расходы по различным категориям.

- Money Lover. Мультифункциональное приложение: контроль за расходами, планирование бюджета на долгий срок, контроль сбережений, фиксация долгов и напоминание о регулярных выплатах.

Единственный недостаток приложений — отсутствие контроля за вашими наличными. Если вы самостоятельно не будете вносить потраченные средства, то программа их просто не учтет. Так, приложения может не учесть возвращенные долги и импульсивные покупки в магазинах, где есть только наличный расчет.

Поэтому в планировании бюджета прежде всего нужна честность с собой. Если вы действительно хотите навести порядок в финансовых делах, то старайтесь вносить каждую гривну.

Метод «тетради» и другие полезные способы: бухгалтерский учет на уровне семьи

Если вам неудобно пользоваться приложениями, попробуйте несколько интересных проверенных методов. Первый — ведение тетради, в которой фиксируются все расходы семьи. Чтобы получить эффективный анализ, учитывайте:

- Общий доход.

- Обязательные расходы (коммунальные платежи, Интернет, курсы, транспорт).

- Расходы каждого члена семьи. В течение дня записывайте, на что каждый потратил средства.

- Не забывайте о дополнительных общих расходах: подарки на праздники, прогулки, одежда и прочее. А также о кофе!

Если добросовестно вести эту тетрадь по крайней мере месяц, вы поймете, на какой пункт расходов следует обратить внимание.

Другой способ — это копилка. Договоритесь, что ежемесячно каждый из вас откладывает определенную сумму (или процент от месячного дохода) на: обязательные расходы, одежду, развлечения, отдых и на мечту. Эти деньги должны стать неприкосновенным запасом до момента целевых расходов, а остаток можно тратить.

Механизм действия таков: деньги на действительно важные вещи остаются в копилке. Будьте готовы, что придется откладывать значительную часть дохода, но это будет приучать вас к экономии.

А еще существует множество лайфхаков, которые действительно помогают экономить:

- Разумное пользование транспортом. Если речь идет о 2 трамвайных остановках, то это расстояние можно пройти пешком.

- Меньше питайтесь вне дома. Вы удивитесь, но в современном мире достаточно большую долю расходов составляет пища в кафе и кофе в течение дня. Попробуйте готовить обед в офис дома и приобретите термокружку, чтобы меньше тратить на горячие напитки.

- Разумное потребление вещей. Это в основном касается одежды, которую мы покупаем и не надеваем, и техники. Обратите внимание на магазины-дисконты, где хорошие вещи стоят дешевле.

- Запретите себе покупать ради скидок. Если пользуетесь карточкой определенного магазина, то только той, которая сразу дает скидку.

- Покупки по списку. Проведите ревизию в холодильнике, ванной и кухне. Составьте исчерпывающий перечень того, что следует купить сразу. Старайтесь следить за настоящими скидками в сетях. Если нужный вам товар участвует в акции 1+1=3, то лучше брать с запасом (если он не портится быстро). Так выгодно покупать бытовую химию, товары для ванны.

И запомните, чтобы экономить, не обязательно вводить жесткие ограничения. Планирование семейного бюджета и внимание к собственным расходам помогут вам улучшить финансовое положение семьи и отложить средства на действительно необходимые или желаемые приобретения.

Лучшие приложения для составления бюджета и планировщики для управления семейными финансами

Воспитание ребенка — дорогое удовольствие. И с каждым годом это становится все дороже. Это также отнимает много времени, а это значит, что отслеживание всех вновь потраченных денег часто остается на второй план. Никто не захочет ложиться спать по ночам и вводить чеки в Quicken, когда ваш малыш собирается постучать к вам в дверь в 5 часов утра.

Однако получение контроля над семейными финансами не должно быть обузой.Вам также не потребуется, как это было раньше, степень бухгалтера, чтобы разбираться в программном обеспечении для личных финансов, поставляемом с вашим компьютером. Нет, сегодня доступно множество приложений и планировщиков для личных финансов. Большинство из них либо бесплатны, либо взимают небольшую плату, связаны напрямую с вашим банковским и кредитно-кредитным счетами (что устраняет необходимость вручную вводить расходы) и синхронизируются в режиме реального времени между устройствами, чтобы все члены семьи могли видеть, сколько вы только что потратил на клюшки для гольфа. Более того, они делают составление бюджета — и, что более важно, придерживаться бюджета и экономить — бесконечно проще, чем использовать электронную таблицу Excel и ящик, полный белых конвертов.

Но какие из них стоит потратить время на их настройку? Вот пять лучших приложений для составления бюджета для занятых родителей.

EveryDollar

Стоимость: Бесплатно вручную вводить доходы / расходы, 10 долларов в месяц для привязки к банковским счетам

Построено на основе нулевого бюджетирования финансового эксперта и радиоведущего Дейва Рэмси (доход минус расходы равны нулю), EveryDollar позволяет родителям легко составлять (и корректировать) ежемесячный бюджет и отслеживать его расходы.Интерфейс чистый, вы можете разделить расходы по категориям, а приложение синхронизируется на всех устройствах, так что расходы одного партнера сразу видны другому. Он также знакомит пользователей с семью «маленькими шагами» Рэмси по обеспечению финансовой безопасности и отслеживает, где они находятся в процессе. Только уловите, бесплатная версия EveryDollar требует, чтобы транзакции вводились вручную; подключение к вашим банковским счетам стоит 99 долларов в год.

(iOS) (Android)

Mint

Стоимость: Бесплатно

Легко понять, почему Mint является самым популярным приложением для личных финансов, в нем есть все: бюджетирование, отслеживание расходов, оповещение о счетах, инвестиции мониторинг и даже проверки кредитоспособности.Кроме того, это бесплатно. Это то, что больше всего похоже на реальное программное обеспечение для личных финансов, такое как Quicken (оба производятся одной и той же компанией Intuit). Mint является веб-интерфейсом, поэтому, хотя пользователям, не доверяющим облаку, нет возможности ручного ввода, он автоматически обновляет и классифицирует транзакции, что означает минимальные усилия. Он также позволяет пользователям создавать подкатегории бюджета, вносить изменения вручную после загрузки транзакций и устанавливать финансовые цели, например экономию для нового автомобиля.

(iOS) (Android)

GoodBudget

Стоимость: Бесплатно для базовой версии (всего 20 конвертов), 6 долларов в месяц / 50 долларов в год для Plus

На основе старой системы бюджетирования конвертов, GoodBudget позволяет создавать виртуальные конверты (или категории) и делить доход. Когда вы вводите свои расходы, зеленая полоса увеличивается, а деньги в «конверте» исчезают. Он отправляет оповещения, когда вы собираетесь отказаться от категории (чтобы вы могли перераспределить), синхронизирует все устройства (два с «базовой» версией) для отслеживания в реальном времени и позволяет пользователям разделить расходы по нескольким категориям.Он также включает красивую круговую диаграмму общих расходов по категориям и позволяет загружать транзакции в Excel, что хорошо, потому что в нем хранится история только за один год, если вы не заплатите за обновление.

(iOS) (Android)

Вам нужен бюджет (YNAB)

Стоимость: 7 долларов в месяц, 84 доллара в год

Одно из самых популярных доступных приложений для составления бюджета, YNAB похоже на EveryDollar Рамси в том, что это основанный на принципе «у каждого доллара есть работа», согласно которому пользователи знают, на что тратятся их деньги, еще до того, как они начнут получать зарплату.Однако, в отличие от EveryDollar, он также обеспечивает отслеживание инвестиций и управление счетами (хотя по-прежнему не оплачивает счета). YNAB фокусируется на планировании будущих денег на более крупные расходы в будущем (рождественские подарки, каникулы и т. Д.), А также на продвижении вперед, чтобы вы не жили от зарплаты до зарплаты. Он связан с вашими банковскими счетами, чтобы исключить ручной ввод (хотя это и не обязательно), включает функцию «прокрутки с ударами», которая позволяет перемещать неиспользованные деньги на лету между категориями, и поставляется с бесплатной 34-дневной пробной версией.

(iOS) (Android)

Acorns

Стоимость: 1 доллар в месяц

Ориентируясь меньше на бюджетирование и больше на экономию, Acorns — это все о «микро-инвестировании» небольших сумм денег в течение длительного времени и без особого труда. подумал. Он работает, округляя оставшееся изменение при каждой совершенной вами покупке и автоматически инвестируя его в диверсифицированный портфель. Вы контролируете, какие счета / кредитные карты подключены к приложению, а также какие средства находятся в миксе в зависимости от вашего уровня риска / жизненного этапа.Более того, Acorns позволяет пользователям настраивать повторяющиеся инвестиции (ежедневно, еженедельно или ежемесячно), вкладывать деньги по прихоти, если они находят дополнительные деньги в бюджете, и даже открывать / управлять IRA с помощью функции Acorns Later. Они также только что запустили Acorns Spend, который объявлен «первым текущим счетом с дебетовой картой, которая позволяет вам сберегать, инвестировать и зарабатывать».

(iOS) (Android)

Ой! Пожалуйста, попробуйте еще раз.

Спасибо за подписку!

11 лучших вариантов программного обеспечения для домашнего бюджета (бесплатное и платное)

Ищете лучшие приложения для домашнего бюджета и финансов? У нас есть лучшие бесплатные и платные финансовые приложения, так что начните экономить сегодня!

Это может случиться с каждым.Месяц тянется, вы покупаете продукты, оплачиваете счета и даете детям все необходимое для учебы. Денег мало, но ты справляешься. Затем звонит ваш супруг. Машина не заводится. Внезапно вы начинаете паниковать. Месяц уже выдался тяжелый, можете ли вы позволить себе дорогостоящий ремонт машины?

Для многих ответ — «нет». Около 40 процентов американцев утверждают, что они не могут позволить себе оплатить экстренный счет в размере 400 долларов. Финансы во всем остальном мире также безрадостны. Откровенно говоря, затраты и расходы, как правило, накапливаются быстрее, чем думает большинство людей.

Для многих проблема не только в заработной плате. Они зарабатывают достаточно, чтобы иметь возможность копить на непредвиденные обстоятельства, не говоря уже о пенсии, отпуске, колледже и многом другом. Тем не менее, учитывая, насколько загружена жизнь, легко потратить заработанные деньги. Чашка кофе в дорогой сети кофеен, новый телевизор, который, возможно, вам не нужен, доллары могут быстро исчезнуть, если вы не будете осторожны.

Если у вас проблемы с экономией денег, вы не одиноки. В опросе, проведенном Сертифицированным советом по стандартам финансового планирования, Inc.77 процентов американцев признали, что тратить деньги «легко». Около 60 процентов людей сообщили, что они не отслеживают свои расходы, а каждый третий признал, что они тратили больше, чем сберегали. Это никогда не путь к финансовому процветанию.

Приведенные выше цифры также объясняют, почему все больше семей обращаются к программному обеспечению для составления личного домашнего бюджета, которое поможет вам отслеживать расходы и сбережения. Вы сможете увидеть, приближаетесь ли вы к своим финансовым целям, тратите ли вы много денег и многое другое.С помощью некоторых приложений вы даже можете отслеживать вложения!

Итак, давайте взглянем на лучшие программы для составления домашнего бюджета. Выбрав подходящее приложение, вы сможете управлять своими финансами и заложить основу для более стабильного в финансовом отношении будущего.

Связано: Типы методов семейного бюджета | Покупка кооперативной квартиры | Опции программного обеспечения для риэлторского бизнеса | Способы экономии воды | Финансируйте покупку мебели | Платить за ремонт дома без долгов

Лучшие бесплатные бюджетные приложения

Монетный двор

У вас действительно ограниченный бюджет, и вы не хотите тратить его на программное обеспечение для составления бюджета? Многие люди, которые хотят спланировать свои расходы, делают это, потому что у них мало денег.К сожалению, программное обеспечение для составления большого бюджета стоит денег, и плата за него может быть довольно высокой. Но не Монетный двор. Это приложение на 100% бесплатное.

Mint упрощает отслеживание расходов и позволяет быстро управлять всеми своими счетами. Фактически, большинство американских финансовых учреждений, таких как ваш банк, могут быть напрямую подключены к вашей учетной записи Mint. Вы даже можете отслеживать свой кредитный рейтинг. В отличие от некоторых приложений в этом списке, Mint также позволяет отслеживать и управлять своими инвестициями.Доступно как на Android, так и на iOS.

Плюсы:

- 100% бесплатно

- Удобное мобильное приложение

- Легко установить связь со многими американскими финансовыми учреждениями

Минусы:

- Вам придется иметь дело с большим количеством рекламы

- Установка может занять много времени

- Собирается много ваших личных данных

Приложение Pocketbook

Во-первых, приложение Pocketbook ориентировано на австралийский рынок, поэтому, если вы находитесь в США или Европе, оно может вам не пригодиться.Тем не менее, для австралийцев приложение Pocketbook — отличный вариант, чтобы распоряжаться своим бюджетом.

Приложение Pocketbook упорядочит ваши расходы по категориям. Это позволяет вам быстро понять, на что вы тратите и куда уходят деньги. Как только вы определите области, в которых вы тратите больше, чем следовало бы (например, еда на вынос), вы можете приступить к разработке стратегий экономии денег. Ваши расходы также могут быть организованы по дням.

Приложение Pocketbook также будет отправлять вам уведомления.Так что, если вы приближаетесь к пределу бюджета, вы получите полезное напоминание. Это должно помочь людям не сбиться с пути. В настоящее время более 700 000 австралийцев скачали приложение Pocketbook на Android и iOS, что делает его одним из самых популярных приложений в Австралии.

Плюсы:

- Отличный вариант для австралийцев

- Простой в использовании, хорошо продуманный интерфейс

- Бесплатное приложение

Минусы:

- Бесполезно для международных пользователей

- Реклама может раздражать

BudgetPulse

BudgetPulse — бесплатное приложение, которое позволяет ставить финансовые цели и управлять своим бюджетом.У бесплатного приложения есть некоторые ограничения. Например, вы не можете напрямую связать свои банковские счета с BudgetPulse и вместо этого должны вводить транзакции и остатки вручную. К счастью, добавить учетные записи и данные относительно просто и легко. Вы также можете загрузить данные, а затем загрузить их вручную.

BudgetPulse позволяет легко отслеживать свои доходы и расходы. Предоставляются простые и понятные графики. Вы можете ставить финансовые цели, в которые могут внести свой вклад другие, или оставлять свои цели в тайне.

В настоящее время BudgetPulse доступен только в виде веб-приложения. Нет приложений ни для Android, ни для iOS. По сравнению с другими программами для составления бюджета, BudgetPulse не предлагает столько функций. Однако им легко пользоваться, а простая настройка упрощает навигацию.

Плюсы:

- Бесплатно

- Сохраняет конфиденциальность

- Подходит для отслеживания бюджета

Минусы:

- Нет приложений для iOS или Android

- Не подключается напрямую к банковским счетам

- Не такой многофункциональный, как другие программы

Денежная панель

В то время как многие из приложений в этом списке ориентированы на Соединенные Штаты, Money Dashboard обслуживает Великобританию.Многие из поддерживаемых банков находятся в Великобритании. Money Dashboard позиционирует себя как лучшее приложение для финансовых услуг в Великобритании, и многие пользователи сравнивают его с Mint.

Более полумиллиона британцев используют Money Dashboard, и он хорошо известен как в Google Play, так и в магазинах приложений для iOS. Приложение хорошо известно за простоту использования и получило множество наград. Лучше всего то, что это бесплатно, но зарабатывает деньги на рекламе.

Плюсы:

- Простой в использовании интерфейс

- Соединяется с большинством британских банков

Минусы:

- Для британских пользователей, не для международных рынков

- Реклама может быть навязчивой

Лучшие бесплатные приложения

Приложение Personal Capital

доллара за доллар, приложение Personal Capital — одно из лучших приложений.Это потому, что приложение Personal Capital бесплатное. Несмотря на такую несуществующую цену, это приложение обладает множеством функций и получило отраслевые награды.

ОднакоPersonal Capital предлагает различные услуги по управлению финансовым благосостоянием, за которые взимается комиссия. Чтобы различать два направления бизнеса компании, полезно рассматривать приложение как бесплатную финансовую панель управления персональным капиталом, а их платные услуги можно называть «Управление личным капиталом».

В отличие от некоторых других бесплатных приложений, приложение Personal Capital также предлагает различные инструменты для управления инвестициями. В то время как их платные сервисы откроют больше возможностей и предоставят больше услуг по управлению инвестициями, их бесплатное приложение по-прежнему содержит множество функций. Доступно как на Android, так и на iOS.

Как и некоторые другие приложения в этом списке, приложение Personal Capital предоставит вам панель управления, которую вы можете использовать для управления всеми своими финансовыми счетами, такими как кредитные карты, текущие счета, инвестиционные счета и многое другое.Вы даже можете включить пенсионные счета, предлагаемые вашей компанией.

Услуги по составлению бюджета не такие обширные, гибкие и подробные, как некоторые другие приложения в этом списке. Однако вам будет предоставлена ежемесячная сводка ваших расходов, и вы сможете быстро увидеть, куда идут ваши расходы. Вы также можете использовать анализатор денежных потоков для постановки финансовых целей, таких как погашение долга.

Плюсы:

- Множество инвестиционных функций, особенно для бесплатного приложения

- Отлично подходит для управления капиталом

- Personal Capital — уважаемая компания

Минусы:

- Дополнительные услуги могут дорого обойтись

- Приложение явно настроено на допродажу

- Больше внимания уделяется инвестированию, чем составлению бюджета

Лучшие платные (премиум) приложения

YNAB (Вам нужен бюджет)

Приложение «Вам нужен бюджет», часто называемое инициалами «YNAB», является одним из самых популярных приложений для личных финансов, и не зря.Это приложение простое в использовании, но мощное и гибкое.

Хотя YNAB всегда был надежным приложением, оно развивалось с годами и теперь содержит множество функций. Вы можете разделить свой бюджет между несколькими пользователями (например, вашим супругом), а YNAB работает как на Windows, так и на Mac. Также существует приложение для устройств Android и iOS, которое синхронизирует все с вашим рабочим столом.

Тем не менее, каким бы функциональным ни было приложение, многие из лучших функций — это то, что есть за пределами приложения. Когда дело доходит до экономии денег, вам нужна ответственность.Легко сказать, что вы собираетесь сэкономить 10 процентов в следующем месяце или сократить расходы на еду на вынос на следующей неделе. Однако на самом деле изменить свои привычки может быть сложно.

Вот почему YNAB предлагает партнеров по подотчетности. Ваш партнер поможет привлечь вас к ответственности и позовет вас, если вы потратите слишком много средств. Все еще боретесь? Вы можете нанять опытного тренера, который научит вас экономить деньги и не выходить за рамки бюджета.

К сожалению, YNAB стоит 84 доллара в год или 11,99 доллара в месяц, что делает его одним из самых дорогих приложений в этом списке.Тем не менее, с той суммой денег, которую вы сэкономите в долгосрочной перспективе, это приложение должно само себя окупить.

Плюсы:

- В целом удобный интерфейс

- Отлично подходит для работы с ограниченным бюджетом

- Поощряет ответственность

Минусы:

- Пользовательский интерфейс немного устарел

- Не так хорошо для отслеживания инвестиций

- Загрузка может занять много времени

M конвертов

Есть старый трюк составления бюджета, который называется «составление бюджета в конверте».«Обычно вы берете деньги и кладете их в конверты. Каждый конверт будет содержать все ваши деньги, потраченные на определенную вещь за определенный период времени. Таким образом, у вас может быть один конверт для продуктов, другой для еды на вынос, а третий для развлечения. Как только ваши деньги в определенном конверте закончатся, вы не сможете их тратить до следующего дня выплаты жалованья.

Mvelopes основан на той же предпосылке, но вместо физических конвертов все обрабатывается электронным способом. Это значительно упрощает составление бюджета конверта.Когда один из ваших Mvelopes закончится, он станет красным, указывая на то, что вам следует прекратить тратить на определенное действие.

Mvelopes немного ограничен и не особенно полезен для отслеживания инвестиций и других финансовых вопросов. Он ограничивается в основном составлением бюджета. Тем не менее, многие пользователи сообщают, что приложение работает хорошо и что Mvelopes хорош для обучения самодисциплине.

Базовое приложение стоит от 6 долларов в месяц, пакет Plus стоит 19 долларов, а Complete стоит 59 долларов в месяц.Пакет Plus предоставляет доступ к обширному центру знаний и различным другим преимуществам. Есть настольная версия, а также мобильные приложения для Android и iOS.

Плюсы:

- Составление бюджета в конвертах учит дисциплине

- Доступен широкий спектр финансовых отчетов

- Легко импортировать и классифицировать банковские операции

Минусы:

- Пользовательский интерфейс может быть немного сложным для изучения

- Не так много функций для отслеживания инвестиций

- Без поддержки брокерских счетов

Quicken

Quicken — мощная платформа для составления бюджета.Он отлично подходит для управления домашними финансами и имеет персональный планировщик бюджета. Quicken существует с 1983 года, что делает его одним из старейших приложений для личных финансов.

Неудивительно, что Quicken также является одним из самых мощных и многофункциональных бюджетных приложений. Помимо планирования бюджетов расходов, вы также можете использовать Quicken для отслеживания инвестиций, планирования выхода на пенсию, подготовки документации по налогам и оплаты счетов.

Quicken — настольное приложение. Однако «сопутствующие» приложения доступны на Android и iOS.Приложение для Android получило несколько плохих отзывов, в то время как приложение для iOS получило более высокие оценки. В любом случае, чтобы воспользоваться многими из лучших функций Quicken, вам придется использовать приложение для ПК.

Quicken стоит от 34,99 до 89,99 долларов в год.

Плюсы:

- Одна из самых многофункциональных доступных бюджетных платформ

- Благо для бюджета и вложений

- Удобное отслеживание счетов и напоминания

Минусы:

- Так много функций, что пользовательский интерфейс может быть ошеломляющим

- Может быть сложно связать с банковскими счетами

- Не самый дешевый вариант

Количество

CountAbout — это популярная веб-программа для составления бюджета.Многим пользователям нравится CountAbout за его простоту. По сравнению с некоторыми программами из этого списка, CountAbout в целом прост в использовании, даже если вы не особо разбираетесь в технологиях.

Кроме того, в качестве веб-приложения вам не нужно беспокоиться о загрузке и установке этой программы, и вы можете просто получить к ней доступ с любого устройства, подключенного к Интернету. Android и iOS доступны, но в настоящее время не предлагают все функции, доступные на CountAbout.

Несмотря на упор на простоту использования, CountAbout представляет собой гибкую программу с широкими возможностями настройки.Вы сможете настроить практически каждый отчет, поле и функцию. Если вы выберете план Premium, вы можете автоматически синхронизировать все свои учетные записи и транзакции.

Цена начинается всего с 9,99 долларов в год, а подписка Premium стоит 39,99 долларов в год.

Плюсы:

- Импорт транзакций Quicken или Mint

- Без рекламы

- Отчеты надежны

Минусы:

- Пользовательский интерфейс требует относительно крутого обучения

- Не могу оплатить счета напрямую

- Невозможно перемещать деньги в приложении

Moneydance

Moneydance стал одним из самых популярных вариантов программного обеспечения для составления бюджета из-за огромной поддержки, которую команда разработчиков вкладывает в этот продукт.Откладывающееся программное обеспечение может быть довольно глючным, если честно. Во многом это связано с тем, что приложения интегрированы с внешними третьими сторонами. Если эти стороны изменят или обновят свою систему, это может испортить интеграцию.

Многие из программ в этом списке большую часть времени отлично работают. Затем банк или другое финансовое учреждение что-то меняет со своей стороны, и вдруг все не синхронизируется так, как вы ожидаете. Это может случиться с Moneydance, но команда разработчиков очень быстро обновляет свое программное обеспечение.

Moneydance также является одним из самых мощных и многофункциональных инструментов для составления бюджета. Вы можете синхронизировать его напрямую со своим банком, отслеживать инвестиции и составлять ряд мощных подробных отчетов. Вы также можете настроить напоминания об оплате, отслеживать расходы и многое другое.

Тем не менее, несмотря на то, что Moneydance предлагает так много функций, он относительно доступен по цене всего 49,99 долларов в год. Доступно на Mac, Windows, Linux, iOS и Android.

Плюсы:

- Оплата счетов и напоминания

- В целом проста в использовании

- Предлагает инструменты для мониторинга инвестиций

Минусы:

- Приборная панель может немного сбивать с толку и кажется загроможденной

- Импорт данных может быть проблемой

- Бесплатная пробная версия ограничена 100 транзакциями

Желуди

Acorns — это скорее инвестиционное приложение, чем бюджетное.Однако, если вы используете дебетовые карты Acorns, IRA и другие функции, это также поможет вам установить и придерживаться бюджета. Кроме того, Acorns предлагает массу ресурсов для тех, кто хочет установить и придерживаться бюджета.

Что действительно делает Acorns уникальным, так это то, как они помогают вам экономить на будущее и инвестировать. Acorns округляет ваши покупки до ближайшего доллара, а затем инвестирует ваши «мелочи». Многие люди боятся инвестирования, и это правильно. Лучшие инвесторы, такие как Уоррен Баффет, известны своей финансовой проницательностью.

Acorn упрощает инвестирование. Вы просто выбираете один из пяти биржевых фондов (ETF). Эти фонды распределяют инвестиции между большим количеством компаний, гарантируя, что вы инвестируете в диверсифицированный, всесторонний портфель.

Ежемесячное членство стоит 1–3 доллара, пока ваш баланс не превысит 5000 долларов. Тогда это стоит 0,25% годовых. Доступно для iOS и Android.

Плюсы:

- Поощряет инвестиционный менталитет

- Облегчает инвестирование для всех

Минусы:

- Больше для инвестирования, чем для составления бюджета

- Сборы могут быстро расти

- Меньше контроля над своими инвестициями

Подарки для дома в стратосфере…

Enter to Win Small Appliances

Мы раздаем всевозможные мелкие бытовые приборы высшего качества, включая блендер Vitamix, быстрорастворимый горшок, соковыжималку, кухонный комбайн, настольный миксер и кофеварку Keurig.

Бесплатные раскраски и книги для детей

Бесплатно скачать и распечатать.

Скачайте тысячи пользовательских раскраски и пазлов для своих детей.

Хороший бюджетный планировщик в App Store

Goodbudget — это приложение для личных финансов, идеально подходящее для планирования бюджета, отслеживания долга и управления деньгами.Распределите бюджет с помощью синхронизации на нескольких телефонах (и в Интернете!).

УПРАВЛЯЙТЕ ДЕНЬГАМИ С ЛЮДИ, КОТОРЫЙ ВЫ ЛЮБИТЕ

Goodbudget идеально подходит для разделения бюджета с супругом, членом семьи или другом. Синхронизация между несколькими устройствами, включая iPhone, другие смартфоны и Интернет.

* Транзакции синхронизируются с облаком и доступны с других устройств, включая веб-приложение Goodbudget!

* Оставайтесь на той же странице о финансах с близкими вам людьми

* Ваши данные автоматически и надежно резервируются на веб-сайте Goodbudget

* Загрузите транзакции в CSV (на веб-сайте)

ИНФОРМАЦИОННЫЕ ОТЧЕТЫ

Goodbudget поможет вам понять свой бюджет и расходы с отчетами в приложении.

* Знайте, как изменить свой бюджет после анализа отчетов

* Отчет о расходах по конверту (классная круговая диаграмма!)

* Отчет о доходах и расходах

* Отчет о продвижении долга (отслеживайте свою выплату!)

* Еще больше отчетов на web

ПРОВЕРЕННАЯ СИСТЕМА

Goodbudget основан на методе составления бюджета в конвертах. Но без физических конвертов … только виртуальные конверты!

* Проверяйте остатки на конвертах (то есть, сколько вам осталось потратить), пока вы в пути

* Оптимизированное отслеживание расходов для скорости

* Проверенный метод составления бюджета наличными конвертами

* Отслеживайте свои банковские остатки в дополнение к остаткам на конвертах

* Выплата долгов и управление платежами

* Живите по средствам

* График транзакций и автоматическое заполнение конвертов

Бесплатная версия Forever без рекламы включает 10 обычных конвертов и 10 годовых конвертов.Используйте бюджетирование в конвертах, чтобы планировать свои расходы, а не просто отслеживать их!

================================

ПОДПИСЧИКИ ПОЛУЧАЮТ БОЛЬШЕ ВОЗМОЖНОСТЕЙ!

================================

* Неограниченное количество обычных конвертов

* Неограниченное количество годовых конвертов

* Синхронизация до 5 устройства

* 7 лет истории транзакций

* Персональная и удобная поддержка по электронной почте

Подписка автоматически продлевается, если автоматическое продление не отключено по крайней мере за 24 часа до окончания текущего периода.Оплата будет снята с учетной записи iTunes при подтверждении покупки. С аккаунта будет взиматься плата за продление в течение 24 часов до окончания текущего периода, и будет указана стоимость продления. Подписками может управлять пользователь, а автоматическое продление можно отключить, перейдя в настройки учетной записи пользователя после покупки.

Если вы хотите отслеживать, куда уходят ваши деньги, планировать свои расходы или создавать эффективный бюджет, попробуйте нас!

Хороший бюджет: Хороший бюджет. Живи жизнью.Творите добро.

Особенности, ошибки? Напишите нам по адресу [email protected]! Мы рады помочь!

** Ведущее приложение для личных финансов, загруженное более 2000000 раз и ранее представленное Apple, The New York Times, Forbes, CNET, LifeTime TV, The Boston Globe и Lifehacker **

Бюджетный калькулятор: бесплатно и просто

Создайте свой бюджет за 3 простых шага

Шаг 1: Как определить и ввести свой доход

Первым шагом в калькуляторе ежемесячного бюджета является определение вашего ежемесячного дохода.Это будет сумма, которую вы можете тратить каждый месяц, поэтому обязательно используйте свой чистый доход, а не валовой доход.

Валовой доход — это ваш доход до вычета каких-либо вычетов из вашей зарплаты. Чистый доход — это то, что вы фактически приносите домой после уплаты налогов и любых удержаний из зарплаты по таким вещам, как выход на пенсию или план медицинского страхования.

Чтобы определить, что вводить в графе Заработная плата / Заработная плата в бюджетном калькуляторе:

- Если вам платят регулярный чек один раз в месяц, просто введите полученную сумму этого чека.

- Если вам платят дважды в месяц, сложите полученную сумму по вашим двум чекам и введите эту сумму.

- Если вам платят раз в две недели, умножьте получаемую вами сумму на 26, чтобы получить количество чеков, которые вы получаете каждый год, а затем разделите на 12, чтобы получить ежемесячную получаемую домой зарплату. Введите эту сумму в калькулятор бюджета.

- Если ваш доход меняется от месяца к месяцу, сложите ваши общие ежемесячные депозиты за последние 3 месяца и разделите это число на 3, чтобы получить ежемесячную оценку.Введите эту сумму в калькулятор бюджета. Если последние 3 месяца были необычно высокими или низкими, вместо этого сложите все ваши депозиты за прошлый год и разделите на 12, чтобы получить лучшее среднее.

Если у вас есть дополнительный доход, такой как подработка, алименты, алименты или другой дополнительный доход, добавьте ежемесячную сумму, которую вы можете потратить, в калькуляторе ежемесячного бюджета в поле Другой доход .

Вы также можете использовать этот раздел, чтобы добавить второй доход, если вы хотите создать совместный бюджет.

Шаг 2: Как определить и ввести ежемесячные расходы

Остальная часть составителя бюджета посвящена учету ваших ежемесячных расходов. Некоторые из них будут конкретными числами. Остальные будут оценками.

Это руководство по бюджетному калькулятору шаг за шагом рассмотрит каждый раздел.

Расходы на жилье

Ипотека или аренда: Введите сумму вашего ежемесячного платежа по ипотеке в поле ипотеки или сумму вашей ежемесячной арендной платы в поле арендной платы бюджетного калькулятора.

Если вы домовладелец и ваши налоги на недвижимость не включены в ваш платеж по ипотеке, разделите эти налоги на 12 и добавьте эту сумму к ипотеке, чтобы обеспечить покрытие налогов на недвижимость в вашем ежемесячном бюджете.

Сборы ТСЖ: Сборы ТСЖ — это сборы ассоциации домовладельцев, но калькулятор бюджета является гибким, поэтому вы можете использовать это поле по мере необходимости.

Вы можете оставить поле пустым, если оно к вам не относится. Тем не менее, вы также можете использовать его для таких вещей, как арендная плата за хранение, ежемесячная плата за домашнее животное или плата за парковку от арендодателя или любые другие расходы, связанные с домом, которые иным образом не покрываются в этом разделе составителя бюджета.

Страхование жилья: Используйте эту ячейку для страхования жилья или страхования арендатора. Если страхование жилья включено в ипотечный платеж, не вводите его здесь снова. Каждый расход должен быть отражен в калькуляторе бюджета только один раз.

Ремонт / обслуживание: Большинству арендаторов не нужно платить за ремонт и техническое обслуживание арендуемой собственности. Если это относится к вам, оставьте этот раздел пустым.

Если вы домовладелец или съемщик, который несет ответственность за свое техническое обслуживание и ремонт, эту сумму трудно оценить.Через много месяцев у вас не будет никаких затрат на обслуживание. В других случаях вам может потребоваться замена основного устройства.

Если вы не знаете, что ввести в калькулятор бюджета, вот 3 способа решения проблемы:

- Сделайте все возможное, чтобы оценить ежемесячные расходы

- Выберите сумму, которую ежемесячно откладывать в «фонд поддержки»

- Используйте свой «чрезвычайный фонд» для покрытия расходов на техническое обслуживание и ремонт

Если вы решите использовать свой чрезвычайный фонд, оставьте поле пустым.Позже будет ящик для ваших взносов в чрезвычайный фонд.

Вода / газ / электричество: Для многих людей эти счета меняются из месяца в месяц. Если это относится к вам, оцените сумму для каждого платежа за последние 3 месяца платежей или за последний год, в зависимости от того, что больше всего подходит для ваших счетов.

Если вы живете в жарком или холодном климате и эти счета сильно различаются между зимой и летом, вы также можете сложить самый дорогой месяц и самый дешевый месяц и разделить это число на 2.Это должно дать вам хороший средний балл.

Счета за воду часто включают плату за канализацию. Если для вас эта плата взимается отдельно, включите ее в калькулятор бюджета с помощью этой позиции.

Кабельное телевидение / Интернет: Для некоторых это будет один счет. Просто введите здесь ежемесячную сумму в калькуляторе бюджета. Если вы получаете услуги телевидения и Интернета от разных провайдеров, сложите эти счета и введите здесь сумму.

Телефон / сотовый: Если у вас есть и домашний, и сотовый телефон, не забудьте указать их оба.Если вы создаете общий бюджет и у каждого из вас есть отдельная сотовая служба, не забудьте включить оба счета в калькулятор бюджета, сложив их вместе.

Транспортные расходы

Оплата автомобиля: Если вы платите по кредиту или аренде автомобиля, введите здесь эту ежемесячную сумму в калькуляторе бюджета. Если у вас более одного платежа, просто сложите их вместе.

Страхование автомобиля: Введите здесь ежемесячный платеж по страхованию автомобиля. Если вы платите страховой взнос каждые 6 месяцев, а не ежемесячно, разделите этот платеж на 6, чтобы получить ежемесячную сумму.Введите это число в калькулятор бюджета в эту строку.

Газ / Топливо: Если вы не знаете, что здесь ввести, вспомните, когда вы в последний раз заправляли бензобак в своей машине. Сколько вы платите? Затем спросите себя, сколько раз вы наполняете бак в среднем за месяц. Умножьте два числа и введите полученную сумму в эту строку.

Помните, что если вы составляете совместный или семейный бюджет и платите за бензин более чем для одного автомобиля, сложите суммы для каждого автомобиля вместе, чтобы получить итоговую сумму для калькулятора ежемесячного бюджета.

Ремонт автомобилей: Даже если ваш автомобиль находится на гарантии, большинству владельцев автомобилей все равно необходимо платить за текущее обслуживание, такое как замена масла, тормозных колодок и новые шины. Это еще одно место, где сумма может сильно варьироваться от месяца к месяцу.

Как и при домашнем ремонте, вы можете выбрать один из трех популярных подходов:

- Сделайте все возможное, чтобы оценить ваши фактические ежемесячные расходы

- Выберите сумму, которую ежемесячно откладывать в «фонд поддержки»

- Используйте свой «чрезвычайный фонд» для покрытия расходов на техническое обслуживание и ремонт

Если вы решите использовать для этого свой аварийный фонд, оставьте поле «Ремонт автомобилей» пустым.

Расходы на образование

Школьные принадлежности: Эту линию можно использовать для чего угодно, от учебников для колледжа до блокнотов и карандашей для ваших младших школьников. Если это к вам не относится, просто оставьте поле пустым.

Стоимость обучения в колледже: Если вы платите за обучение по кварталу или семестру, сложите общую годовую стоимость обучения и плату и разделите на 12, чтобы получить ежемесячную сумму. Просто не забывайте откладывать средства каждый месяц, пока не наступит срок оплаты счета.

Студенческие ссуды: Если у вас есть студенческие ссуды, используйте эту строку для ввода общей суммы, которую вы платите по этим ссудам каждый месяц. Вы также можете использовать эту строку для выделения дополнительных денег на эти ссуды, если хотите погасить их быстрее.

Может быть сложно выбрать между выплатой ссуды и накоплением сбережений. Если вы не знаете, какой путь выбрать, ознакомьтесь с часто задаваемыми вопросами ниже: Что важнее — выплатить долг или накопить сбережения?

Продукты питания и личные расходы

Продовольственные товары / Домохозяйство: Эти 2 предмета сгруппированы вместе, чтобы покрыть продукты и расходные материалы.Это включает в себя продукты питания, предметы личной гигиены, такие как мыло и шампунь, и предметы домашнего обихода, такие как продуктовые пакеты. Оцените свои ежемесячные расходы на продукты и снабжение и введите это число в эту строку.

Если вы не знаете, сколько включать, сложите все счета за продукты за последние 3 месяца и разделите на 3. Это должно дать вам надежную оценку. Введите это число в калькулятор ежемесячного бюджета. Если последние 3 месяца были больше или меньше, чем обычно, рассмотрите возможность усреднения своих счетов за последние 12 месяцев.

Развлечения: Найдите минутку, чтобы обдумать все свои обычные расходы на развлечения. Это включает в себя все, от ужинов в любимом ресторане до Netflix. Оцените общую сумму и введите ее здесь.

Зоотовары: Если у вас есть домашние животные, не забудьте добавить немного больше к этой ежемесячной сумме, чтобы сэкономить на таких вещах, как ежегодные прививки и сборы за питомник, когда вы уезжаете в отпуск. Добавьте это к сумме, которую вы платите за ежемесячные расходные материалы, такие как корм для собак и наполнитель для кошачьего туалета, и введите это здесь.

Одежда: Если у вас есть семейный бюджет, не забудьте включить достаточно, чтобы покрыть ежегодную стоимость новой одежды для ваших растущих детей.

Даже если вы не слишком часто покупаете новую одежду, вам все равно следует указать хотя бы небольшую сумму, чтобы покрыть случайную трату денег. Если у вас есть одежда, которую вы регулярно сушите в химчистке, не забудьте указать эти расходы здесь.

Медицинский: Сюда входят ежемесячные расходы на медицинское страхование плюс ваши личные расходы на осмотры, стоматологические счета, оплату предыдущих медицинских счетов и любые другие медицинские нужды.

Если у вас возникли проблемы с расчетом этого показателя, подумайте обо всех посещениях вашего врача и стоматолога, обращениях за неотложной медицинской помощью и затратах на рецепты в среднем за год и разделите на 12, чтобы получить ежемесячную оценку.

Однако, если стоимость вашей медицинской страховки покрывается из вашей зарплаты до того, как вы заберете эту зарплату домой, не вводите здесь эту стоимость снова.

Прочие расходы: О чем вам следует подумать в связи с вашими «прочими» расходами? Вот несколько примеров:

- Праздничные расходы

- Каникулы

- Подарки на день рождения

- Няня и уход за детьми

- Компьютеры и другие электронные устройства

- Рекреационные автомобили

- Садоводство

Это очень личная категория.Он предназначен для захвата всего, что еще не предусмотрено вашим бюджетом, поэтому он будет уникальным для вас.

Найдите несколько минут, чтобы подумать о том, что еще не учтено в калькуляторе ежемесячного бюджета. Оцените сумму этих расходов и введите ее здесь.

Шаг 3: Как определить и ввести ежемесячную экономию

Чрезвычайный фонд: Здесь вы добавляете свой ежемесячный взнос в свой чрезвычайный фонд. Если вы решили включить сюда такие вещи, как дом или обслуживание автомобиля, не забудьте включить достаточно, чтобы покрыть их.

Выход на пенсию: Если вы ежемесячно вносите отдельные взносы в пенсионный фонд из своей получаемой зарплаты, укажите их здесь. Однако, если ваши пенсионные взносы выплачиваются из вашей зарплаты до того, как вы заберете этот чек домой, не вводите их снова.

Инвестиции: Используйте эту строку для любых других видов сбережений, которые могут вам понадобиться. Например, если вы делаете взносы на индивидуальный инвестиционный счет, вы можете ввести их здесь.

Вы также можете использовать эту линию для внесения вклада в любой специальный фонд, в который вы инвестируете, например, накопление на свадьбу, машину или первоначальный взнос на новый дом.

Шаг 4. Как включить бюджет в повседневную жизнь

Если вы нашли время подумать о своих расходах, ваша повседневная жизнь должна достаточно хорошо соответствовать вашему бюджету. Следите за своим бюджетом и отслеживайте свои расходы в течение нескольких месяцев, чтобы увидеть, где вы постоянно превышаете или занижаете свой бюджет.

Если вы постоянно находитесь выше или ниже целевой суммы, просто скорректируйте бюджет, как вам нужно.

Как только ваш бюджет будет соответствовать вашим потребностям, придерживайтесь его, находя небольшие способы вознаградить себя за свои достижения.Например, покупайте себе кофе каждый раз, когда вносите свой вклад в сбережения. Эти мелочи могут много значить, когда дело касается выработки привычек.

Наконец, если вы хотите более внимательно следить за своими расходами и упростить их отслеживание, подумайте об использовании приложения для личных финансов, которое поможет вам оставаться в рамках своего бюджета.

Часто задаваемые вопросы по бюджетированию

Почему важен бюджет?

Если заранее спланировать крупные (и даже неожиданные) расходы, у вас будут деньги, которые вам нужны, независимо от того, что происходит в жизни, без использования дорогих кредитных карт и личных займов.

В результате вы будете платить намного меньше, когда это произойдет, и будете иметь гораздо больше спокойствия в повседневной жизни.

Бюджетытакже могут помочь вам выплатить долги и накопить сбережения, если вы включите их в свой план. Составив долгосрочный план своих финансов, у вас будет все необходимое для того, чем вы хотите заниматься сегодня, и уверенность в том, что у вас есть твердый план на будущее.

Как лучше всего уложиться в свой бюджет?

Самое важное, что вы можете сделать, чтобы придерживаться своего бюджета, — это убедиться, что он реалистичен.Это означает, что вы должны учесть все свои расходы, сэкономить на непредвиденных обстоятельствах и убедиться, что суммы в вашем бюджете действительно соответствуют вашим потребностям.

В том числе заниматься любимым делом!

Люди часто думают, что при составлении бюджета нужно копить каждую копейку, но на самом деле это не так. Это больше о долгосрочном планировании. В хорошем бюджете откладывается немного денег на сбережения и погашение долга, есть достаточно, чтобы покрыть ваши счета, и все же дает вам немного денег на расходы.

Если вы продолжаете сталкиваться с непредвиденными счетами, каждый месяц увеличивайте свои сбережения, чтобы покрыть их.Если вы тратите на развлечения больше, чем планировали, постарайтесь выделить на это больше.

Ваш бюджет уникален для вас. Реструктурируйте его, пока он не станет работать для того, что вам действительно нужно.

Что такое бюджетное правило 50-30-20?

Бюджет 50-30-20 — это простой способ начать составление бюджета без использования большого количества категорий. Вместо создания бюджета на основе таких категорий, как транспортные расходы и продукты, в этом бюджете используются только 2 категории: потребности и желания.

Правило предлагает использовать 20% вашей зарплаты на выплату долга или накопление сбережений.Затем оставьте свои потребности примерно на уровне 50% от вашей зарплаты, давая вам последние 30% на то, что вы хотите (но не нуждаетесь).

Это неплохой способ начать работу, но он не очень структурирован.

С накоплением на пенсию, накоплением на непредвиденные обстоятельства, накоплением средств на техническое обслуживание, обеспечением достаточного количества средств на ежегодный отпуск и выплатой долгосрочного долга все может усложниться. Бюджет с определенными категориями может помочь вам создать план с большим финансовым контролем.

Определенные категории также помогают вам увидеть, куда уходят ваши деньги, облегчая корректировку ваших расходов, когда ваша жизнь меняется или когда вы хотите начать планировать что-то новое.

Что важнее — выплатить долг или накопить сбережения?

Ответ на этот вопрос является конкретным для вас, но есть несколько рекомендаций, которые могут помочь сделать этот выбор.

- Как правило, выплачивайте дорогой долг как можно быстрее — долг с высокой процентной ставкой. Задолженность по кредитной карте часто попадает в эту категорию.

- Если вы откладываете средства на счета, о которых вы знаете, например, налоги на недвижимость или плату за обучение в колледже, они, несомненно, важны и должны быть приоритетными.

- Если у вашего работодателя есть пенсионный план, старайтесь ежемесячно вносить достаточно средств на пенсию, чтобы получить полную сумму, которую они предлагают.

- Как только эти вещи будут включены в ваш бюджет, неплохо было бы начать накапливать краткосрочную экономию в чрезвычайном фонде.

Что такое аварийный фонд?

Ваш чрезвычайный фонд — это деньги, которые вы накопили, чтобы справиться с неожиданными жизненными трудностями.

Хотя вы можете использовать его для всего, что вам нужно, он называется фондом на случай чрезвычайной ситуации, потому что он может покрыть ваши ежемесячные расходы, если вы закончите работу на какое-то время или если вам нужно взять отпуск по болезни, выходящий за рамки вашего рабочего пособия.

Ваш чрезвычайный фонд отделен от пенсионного фонда, который обычно предусматривает штрафные санкции, если вам необходимо вывести средства из него раньше срока. У вас должна быть возможность быстро и легко получить доступ к деньгам в вашем аварийном фонде.

Какова цель моих сбережений?

Хорошее практическое правило для вашего чрезвычайного фонда — накопить достаточно, чтобы покрыть свои расходы в течение 3–6 месяцев. Это может показаться амбициозным, но это хорошая цель, которую стоит включить в ваш план.

Как я могу сэкономить больше денег?

Первый шаг к экономии денег — погасить долг под высокие проценты.Как только этот долг будет выплачен, вы можете использовать деньги, которые вы потратили на ежемесячные платежи, для накопления своих сбережений.

Но бюджет — это еще и отличный способ сэкономить больше денег. Как только вы возьмете под контроль свои расходы и отследите их по категориям, чтобы знать, куда они идут, вы начнете видеть места, где можно сократить расходы.

Вы можете обнаружить подписки, которыми больше не пользуетесь. Или вы можете решить, что лучше будете готовить немного чаще, чем заказывать еду на вынос.

Бюджетирование — это не лишать себя любимых вещей.Речь идет о том, чтобы убедиться, что вы тратите свои деньги там, где действительно хотите их потратить, чтобы вы могли делать больше как сегодня, так и завтра.

Home — FBSI — Family Budget Services, Inc.

Если вы испытываете финансовые трудности из-за пандемии коронавируса, Служба семейного бюджета предлагает несколько программ, которые помогут вам продолжить выполнение вашего плана управления долгом. Пожалуйста, нажмите ЗДЕСЬ, чтобы узнать больше о наших программах помощи.

Наша команда в FBSI готова поддержать вас в это непростое время из-за воздействия коронавируса (COVID-19).Продолжая следить за новостями и информацией, мы предприняли несколько шагов для защиты здоровья и благополучия наших сотрудников и аффилированных лиц, чтобы гарантировать, что наши клиенты мало или не столкнутся с перебоями в наших услугах.

ДОСТУП К ВАШЕМУ СЧЕТУ В ЛЮБОЕ ВРЕМЯ

Услуги по семейному бюджету ПОЛНОСТЬЮ работают, с круглосуточным доступом к информации на нашем веб-сайте https://familybudgetservices.org/.

КРЕДИТОРЫ

Все средства клиентов расходуются ЕЖЕДНЕВНО КАК ОБЫЧНО.