Топ-11 Лучших приложений | Приложение для личных финансов.

Приложение для личных финансов отлично подойдет тем, кто хочет отслеживать расходы, семейные траты и в принципе понимать куда уходят деньги.

В наше время существует множество приложений, которые способны запоминать все наши покупки и даже визуализировать их в удобные графики и диаграммы. Поговорим о лучших программах для личных финансов.

1. Cubux 2 – Домашняя бухгалтерия

Android

IOS

Сайт разработчика

В век технологий, когда у каждого человека есть смартфон, гораздо проще контролировать семейный бюджет в специальном приложении, чем вести записи в тетрадке или табличке Excel.

Одно из таких приложений Cubux2 – онлайн-сервис для учёта расходов, доходов, долгов и ведения бюджета.

Cubux2 – это простое решение и лёгкое ведение семейного бюджета, в котором разберётся даже ребёнок. Приложение подходит для Iphone и Android, а также им можно пользоваться с любого компьютера через браузер и сайт cubux. net.

net.

С помощью Cubux2 можно:

- Совершать операции в ТРИ клика.

- Вносить расходы по QR-коду.

- Вести совместный учёт финансов для всей семьи.

- Запланировать расходы.

- Вносить долги.

- Смотреть детализацию за нужный период.

- Синхронизировать приложение со Сбербанком, Яндекс.Деньгами, ПриватБанком.

- Выгружать в Excel файл с данными.

- Быстро решать вопросы с технической поддержкой.

На данный момент, в приложении всего одна платная функция – это модуль «Долги». Cubux2 и весь сервис быстро развивается, разработчики добавляют обновления практические каждые две недели.

2. AndroMoney

Android

IOS

Это бесплатное приложение для владельцев смартфонов скачало уже более пяти миллиона человек, и при этом оценка программы лишь немного не дотягивает до идеальной пятёрки в магазине. Главное преимущество AndroMoney – простота и почти интуитивное управление.

Приложение работает без сбоев и обладает всеми важными функциями. В частности, вы можете:

- Иметь несколько учетных записей (для каждого члена семьи, например).

- Работать с любой валютой (курс высчитывается автоматически).

- Выстраивать графические выводы информации и делать гистограммы.

- Подключить свои кредитные карты и вклады.

- Смотреть отчёты по любой дате.

- Добавлять отдельные операции с указанием сумм, получателей и периодичности.

К преимуществам программы относятся:

- Наличие веб-версии для работы на компьютере.

- Возможности сохранения базы данных как на карте памяти, так и в облачном хранилище.

- Удобное создание автоматических платежей для учёта ежемесячных трат.

- Защита данных паролем, а также функция резервного копирования.

Из минусов, пожалуй, стоит назвать не слишком стильный дизайн приложения и наличие рекламы. Однако обе проблемы решаются установкой платной pro-версии.

Однако обе проблемы решаются установкой платной pro-версии.

3. Mobills Budget Planner

Android

IOS

Речь идет о довольно продвинутом финансовом менеджере. Из недостатков – отсутствие перевода на русский язык и необходимость создания обязательного аккаунта с привязкой электронной почты. В целом же, интерфейс Mobills Budget Planner – понятный и модный.

- Можно сохранять данные на разные сервисы, облако и карту памяти, чтобы заходить с любого устройства.

- На главном экране отображается вся нужная информация – состояние счетов, графики и отчеты по операциям, последние уведомления и возможности синхронизации данных.

- Есть возможность отдельно прикреплять файлы и делать тэги, формировать счета с конкретными категориями.

- Разработчики также позаботились о виджетах и компьютерной версии программы.

Некоторые пользователи называют минусом приложения недостаточную детализацию. Так, в каждом из разделов вы не можете выбрать подкатегорию, чтобы, к примеру, точно разделить свои расходы на коммунальные услуги. Кроме того, бесплатный пробный период заканчивается через 2 недели после скачивания Mobills Budget Planner.

Кроме того, бесплатный пробный период заканчивается через 2 недели после скачивания Mobills Budget Planner.

4. Money Lover

Android

IOS

Windows

Функциональное и быстрое приложение для личных финансов и анализа их операций, фиксации доходов и расходов, а также планировки бюджета. Оформление Money Lover – одно из лучших в категории аналоговых программ. Главное окно имеет вкладки с операциями за разный период, а переключаться между ними можно за счёт свайпа. Также доступен поиск нужных отчётов или уведомлений. Отдельные преимущества – поиск банкоматов на карте и экспорт в форматы XLS либо CSV.

В Money Lover пользователь сам настраивает следующие параметры:

- Дизайн программы.

- Категории и подкатегории для расходов и доходов.

Единственный недостаток приложения – ограничения в бесплатной версии. Они подразумевают наличие не более 5 устройств, подсоединённых к одному аккаунту. Также нет безлимитного числа счетов и бюджетов.

5. Дзен-мани

Android

IOS

Это приложение для личных финансов предлагает удобный учёт расходов для пользователей IOS и Android. Кроме автоматического ведения трат Дзен-мани предлагает импорт денежных операций из следующих приложений:

- Яндекс.Деньги

Интеграция с банковскими сервисами и приложениями электронных платежных систем – одно из главных достоинств Дзен-мани.

Среди функций приложения также числятся:

- Планирование и управление семейным бюджетом.

- Анализ трат и доходов с детализацией до операций.

- Прогноз расходов на будущее время.

Очень важный плюс приложения – распознавание СМС от банков и автоматические создание операций по ним. К минусам программы можно отнести неидеальный внешний вид веб-версии, а также ограниченность мобильного приложения в отрыве от сайта. Кроме того, оба варианта довольно плохо загружаются у пользователей с медленной скоростью интернета и ограничениями памяти на гаджетах. Также, если вы добавили случайную транзакцию, её уже нельзя будет удалить.

Также, если вы добавили случайную транзакцию, её уже нельзя будет удалить.

6. CoinKeeper

Android

IOS

CoinKeeper – приложение для тех, кто любит планировать или отвечает за деньги всей семьи. Тут можно установить бюджет на месяц или сделать его совместным. Красивый интерфейс с монетками позволяет легко и быстро добавлять операции, а на главной странице можно сразу увидеть своё текущее финансовое состояние. Как обычно, есть возможность облачной синхронизации. Отдельный плюс – установка лимитов средств на отдельные категории трат. Иными словами, это приложение для личных финансов, которое будет уведомлять вас о скором перерасходе средств.

Минусами CoinKeeper называют отсутствие мультивалютных счетов и аналогичных операций, а также невозможность импорта базы данных в отдельный файл или другое приложение. Также многих смущают технические несовершенства веб-версии, которая обновляется реже, чем мобильный вариант.

7. Money Manager

Android

IOS

Это приложение для личных финансов разработано Realbyte и ориентировано на пользовательский контроль расходов в сочетании с отчетами по операциям. Синхронизация возможна только через облако, также можно сохранить данные в формате таблицы и перенести их на карту памяти.

Синхронизация возможна только через облако, также можно сохранить данные в формате таблицы и перенести их на карту памяти.

Money Manager имеет следующие особенности:

- Дизайн модный, а управление – удобное. Главное окно имеет основные вкладки по разным временным периодам. В операциях отражается счет, тип, сумма, категория и другая внесённая вручную информация.

- Облегчает мониторинг расходов создание круговых диаграмм. Графики понятные и красочные.

- Транзакции можно проводить в разной валюте, при этом можно добавлять любые типы активов, будь то депозит или кредит.

- Отдельные операции можно сделать автоматическими или добавить в избранное.

Money Manager, к сожалению, не имеет веб-программы, но приложение можно отдельно скачать на компьютер. Однако для этого вам потребуется платная версия, которая также снимет ограничения на число счетов и уберёт рекламу.

8. Spendee

Android

IOS

Spendee – многофункциональное приложение для личных финансов и бухгалтер, отображающее расходы в виде отчётов и наглядных диаграмм.

Преимущества приложения:

- Присутствует русскоязычный интерфейс.

- Расходы отображаются в удобной инфографике и диаграммах.

- Доходы и расходы отмечаются разными цветами в соответствии с настроенными категориями операций.

- Можно делать заметки с операциями и прикладывать счета и чеки в виде фотографий.

- Можно настраивать уведомления о планируемых тратах.

Выведение информации по расходам в круговой диаграмме демонстрирует, какие категории услуг и товаров наиболее затратны для пользователя.

К сожалению, у Spendee нет функций для импорта чеков и квитанций из SMS-сообщений. Ещё один минус заключается в том, что это исключительно постоплатный сервис – здесь нет возможности загрузить чек и оплатить его банковской картой прямо из приложения.

Одна важнейшая фишка – автоматический экспорт расходов по карте или банковскому счёту. Добавляете их в приложение, авторизуете, и видите актуальные данные о списании средств без ручного набора. Это, кстати, удобно для контроля расходов по карте ребёнка.

9. Acasa

Android

IOS

Acasa – это мобильное приложение одноимённого сервиса для контроля расходов на совместно используемые товары или жилье. Стартап из Великобритании с самого начала был запущен как удобная площадка для тех, кто снимает общую жилплощадь с кем-нибудь или живёт в общежитии. По сути, приложение позволяет понять, кто ещё не уплатил собственную долю за свет, воду, квартплату или новый кондиционер.

Отличительная возможность — оплата счетов непосредственно из интерфейса приложения. Помимо этого, можно переводить деньги другим сожителям, если в доме принято, чтобы расходы разом оплачивал кто-то один.

Acasa переводит один из самых некомфортных моментов совместного проживания на формальный уровень. Каждый пользователь общается один-на-один с сервисом, и никто не думает, что за свет или воду он платит в одиночку.

Каждый пользователь общается один-на-один с сервисом, и никто не думает, что за свет или воду он платит в одиночку.

Главный минус Acasa – узкая специализация. Это приложение не относится к «универсальным солдатам», которые подсчитывают все ваши траты, синхронизируют данные разных банков и готовят выкладки по расходам за конкретный период. Однако в своей нише, пока что, Acasa лучше всех.

10. Bills Monitor

IOS

Главной задачей приложения Bill’s Monitor является напоминание о необходимости оплаты какого-либо товара или услуги. Помимо этого, программа хранит данные об уже оплаченных счетах в истории.

Достоинства Bills Monitor:

- Удобный интерфейс с календарём планируемых выплат по счетам.

- Возможность переводить деньги и оплачивать счета из приложения полностью или частично (указывается сумма, дата, номер счёта).

- Выбор валюты пользователя.

- Выгрузка отчётов на электронную почту в формате PDF, HTML или СSV.

Недостатки:

- Приложение не доступно на русском языке.

- Ограниченный функционал и необходимость ручного ввода планируемых оплат.

Таким образом, данное приложение полезно для людей, которые часто пропускают сроки по оплате счетов, но не нуждаются в более широком функционале вроде создания отчётов и диаграмм, синхронизации квитанций и прикрепления разных видов карт.

11. PandaMoney

Android

IOS

Panda Money – это приложение для личных финансов, которое предназначено, прежде всего, не для контроля денежных операций, а для накопления средств. Причём процесс откладывания денег переведён в игровой формат. Изначально пользователь выбирает сумму, которую ему необходимо накопить для определённой цели, а затем – начинает кормить и играть с пандой, чтобы она росла. Накопление осуществляется через банковские карты, QIWI-кошелёк или счёт мобильного телефона.

Более того, после того как пользователь собрал на накопительном счёте минимальную сумму, он может открыть на эти деньги депозит со ставкой в 7,8% годовых.

По умолчанию, приложение ориентированно на молодую аудиторию. Оно привлекает к культуре накопительного обращения с деньгами в игровой форме. Здесь есть и чёткое планирование, и контроль прогресса по накоплению. При закреплении привычки в дальнейшем вы можете отказаться от PandaMoney и полностью взять деньги под собственный контроль. Это придаст гибкость в управлении деньгами и позволит выбирать лучшие условия для депозитов.

Одним из минусов PandaMoney, который отмечают пользователи – это возможные скрытые комиссии, которые могут начисляться при пополнении счёта или перевода денег на депозит.

Читайте: 5 денежных привычек, которые нужно перенять уже сегодня

Топ-5 мобильных приложений для учета личных финансов

Учет личных финансов – первый шаг на пути к богатству. Так считают бизнесмены и консультанты по финансовой грамотности. Но собирать чеки и вносить суммы в гроссбух, переносить в памяти цифры из магазина в компьютер долго и скучно. Записывать все в тетрадку у кассы – неловко. Проблему решают мобильные приложения. Рассмотрим 5 популярных программ для учета личных финансов на Android.

Записывать все в тетрадку у кассы – неловко. Проблему решают мобильные приложения. Рассмотрим 5 популярных программ для учета личных финансов на Android.

Monefy

На момент подготовки статьи у программы почти 140 тысяч скачиваний, почти 5 звезд рейтинга и статус «Выбор редакции» (редакции Play Маркет). Monefy имеет платную ($2,25) и бесплатную версии. Для начала выберем последнюю.

В первых страницах отзывов мало нареканий на работу самой программы, больше вопросов к покупке Про-версии и синхронизации. Пользователи подчеркивают интуитивно понятный интерфейс. Есть положительные отзывы от тех, кто пользуется программой полгода и год.

Проверяем отзывы опытом: скачиваем, устанавливаем.

- Программа не требует регистрации, ввода личных данных, синхронизации с другими сервисами, но сразу готова к работе.

- Для настройки не нужна инструкция.

- Выбор денежной единицы более чем из сотни валют.

- Добавить доход или расход можно в один клик.

- Основные категории расходов предлагаются в понятных картинках, можно добавлять новые категории.

- Все расходы делятся на наличные и платежи картой.

В доходах уже есть статьи: зарплата, депозиты, сбережения и возможность добавлять другие варианты дохода. Понять ситуацию можно с первого взгляда.

Monefy показывает расходы круговой диаграммойМожно добавить свой вид расходовОдним движением можно перейти в «Баланс». Тут все в цифрах.

- Можно выбрать период отображения, от дня до года.

- Можно делать резервные копии.

Кому то из продвинутых пользователей не хватает инструментов анализа, но весь бюджет за период отображается круговой диаграммой с процентами. Для неискушенного пользователя, пожалуй, достаточно.

Дзен-мани

Тоже более 100 тысяч скачиваний. Но приложение заметно отличается о предыдущего.

- Оно требует регистрации или входа через гугл-аккаунт.

- Функционал позволяет не только вести семейный учет, но даже простую бухгалтерию малого бизнеса. Соответственно больше требуется и разрешений: местоположение, СМС и др.

- Можно интегрировать с банковскими сервисами: обрабатывать и личные операции, и движение средств в бизнесе.

- Можно установить на несколько устройств, синхронизировать их и вести совместный учет.

- Дзен-мани автоматически регистрирует и обрабатывает многие операции по карте.

Соответственно больше требуется и разрешений: местоположение, СМС и др.

Соответственно больше требуется и разрешений: местоположение, СМС и др.Нет уверенности, что Zenmoney легко подойдет начинающим, но опытные пользователи будут довольны.

CoinKeeper

Программа имеет бесплатную и платную премиальную версии. Давно размещена на Google Play.

У приложения изначально богатый функционал с возможностью дальнейших настроек. Есть выбор валют, временных отрезков, можно защищать программу паролем, синхронизировать ее.

Интерфейс начальной страницы разделен на 3 области:

- доход;

- счета и кошельки;

- категории расходов.

В каждый из разделов можно добавлять свои статьи.

- В CoinKeeper можно не только учитывать, но и планировать будущие расходы.

- Еще одно достоинство CoinKeeper – программа постоянно обновляется, получает новые возможности.

Одна из частых претензий к программе – постоянное предложение платного профессионального варианта. Но большая часть отзывов положительна.

Mobills

Перед началом работы Mobills предлагает выбрать аккаунт для входа в систему. Если один гугл-аккаунт введен на нескольких устройствах, то на них автоматически появляется ссылка на установку программы.

Основные принципы и достоинства программы перекликаются с описанным для предыдущих вариантов. Тоже интуитивно понятный интерфейс, переход из режима в режим одним кликом, возможность добавлять категории операций.

Типичный легкий интерфейсЕсть возможность тонкой настройки статей расходовМожно планировать расходыВ Mobills можно не только вести учет движения средств, но планировать и контролировать будущие операции:

У программы обширный функционал:

- Есть возможность синхронизации, хранения данных в облаке, экспорта данных в Excel и PDF.

- Можно настроить геолокацию.

- Есть напоминания о будущих событиях.

- Есть удобные фильтры для обработки данных.

- Итоговую информацию можно представить в виде графиков.

Не все отзывы о Mobills доброжелательны, но разработчики реагируют на них, объясняют и обещают исправить.

Доходы и расходы

Приложение нетипичное, но заслужившее крепкие 4 звезды. Сами авторы пишут, что это не программа для домашней бухгалтерии, но способ быстро фиксировать доходы и расходы, суммировать данные и выводить статистику, общую и по категориям.

У приложения лаконичный интерфейс и простой механизм добавления операций. Есть установленные категории доходов и расходов, можно добавлять свои.

Лаконичности дизайна позавидует даже школьная тетрадь в линейкуКатегории расходов можно создавать самомуОтчеты о тратах тоже не отличаются вычурностьюФорма отчета тоже простая, но можно смотреть динамику в графиках.

Приложение весит всего 1,5Мб. Имеет не особенно много загрузок, не претендует на звание мощной программной системы. Но не просит особенных разрешений, не нуждается в работающем интернете и не требует идентификации.

Но не просит особенных разрешений, не нуждается в работающем интернете и не требует идентификации.

Что выбрать?

Здесь лучше искать не идеальное для всех приложение, а индивидуально подходящий продукт.

- Кто-то имеет один источник дохода, не пользуется кредитами, не дает и не берет взаймы, и в одиночку делает все покупки. Ему хватит самой простой программы.

- Когда тратят и зарабатывают несколько человек в одной семье, лучше подойдет одно приложение на нескольких устройствах, но с постоянной синхронизацией.

- Если личные финансы пересекаются с бизнесом, нужна мощная система работающая с банками.

Для обоснованного выбора лучше установить несколько мобильных приложений и некоторое время параллельно пользоваться ими, оценивая все плючы и минусы программ. Благо, большинство из них имеют бесплатные версии.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Обзор мобильных приложений для персонального финансового учета / Хабр

Около десяти лет я пользовался одним и тем же мобильным приложением для персонального финансового учета (cash organizer), сначала на windows mobile, потом на android. Некоторое время назад у меня накопилось достаточное количество претензий к нему, чтобы я решил изучить альтернативы. Результаты решил оформить в виде статьи, надеюсь, что это окажется полезно кому-либо еще.

Некоторое время назад у меня накопилось достаточное количество претензий к нему, чтобы я решил изучить альтернативы. Результаты решил оформить в виде статьи, надеюсь, что это окажется полезно кому-либо еще.Цели и критерии выбора

Люди ведут персональный финансовый учет с различными целями: выплатить кредиты, организовать накопления, сократить расходы, спланировать даты платежей и поступлений, если с трудом хватает денег до зарплаты. Мой обзор приложений не универсален, я формировал критерии для сравнения приложений, исходя из собственных целей.

Мои цели:

- Быстро понимать количество денег на каждом счете

- Анализировать и улучшать структуру расходов

- Быстро находить информацию когда и/или за сколько я что-то покупал при возникновении подобных вопросов

- Контролировать долги

- Анализировать долгосрочные финансовые цели

- В будущем реализовать дополнительные идеи персональной автоматизации: автоматические покупки, отслеживание цен, сравнение магазинов и сервисов и т. д.

д.

д.Исходя из них, сформировал набор критериев:

- Гибкость учета: иерархия категорий затрат, группы счетов, мультивалютность, проекты, контрагенты, регулярные платежи

- Удобство внесения данных: виджеты, парсинг смс, интеграция с банками, сканирование чеков, автоматическое обновление курсов валют

- Отчетность: конструктор, экспорт, стандартные отчеты по категориям и динамике расходов, баланс счетов

- Аналитические инструменты: прогноз накоплений, прогноз затрат

- Напоминания о долгах и регулярных платежах

- Резервное копирование: локальное и облачное, настройка расписания

Также я дополнительно смотрел на возможность совместной работы и работы с нескольких устройств, а также на стоимость, хотя в критерии выбора явно эти факторы не включал. Инструменты для работы с кредитами я не изучал, так как кредитами не пользуюсь.

Порядок изучения приложений

Приложения для изучения я выбирал через поиск на google play, просмотр раздела «похожие приложения» в google play, рекомендации знакомых, поиск похожих статей и обзоров в сети.

Я читал описания ко всем приложениям, если не видел там ничего интересного, то пропускал, иначе добавлял в список к изучению. Список, оценки и комментарии вел в мобильном приложении memento database. В итоге в списке оказалось 21 приложение. По ним всем я также проверял доступность на прочих платформах. Но все же в первую очередь ориентировался на возможность использования на android.

Я читал описания ко всем приложениям, если не видел там ничего интересного, то пропускал, иначе добавлял в список к изучению. Список, оценки и комментарии вел в мобильном приложении memento database. В итоге в списке оказалось 21 приложение. По ним всем я также проверял доступность на прочих платформах. Но все же в первую очередь ориентировался на возможность использования на android.Далее я устанавливал по очереди каждое приложение на телефон и шел по своему списку критериев, проверяя наличие и качество реализации каждого пункта в приложении. Первые десять я проверил подробно, выставил оценки и написал комментарии по каждому пункту. Так как подробная проверка занимала много времени, то далее я стал сначала проверять экспресс методом: сначала кратко пробегался по функционалу приложения и проверял несколько ключевых критериев. Если видел с ними проблемы, то писал общий комментарий по приложению и удалял. Если же с ними не было существенных проблем, то такое приложение уже проверял полностью.

Результаты изучения

Таблицу с краткими результатами представляю ниже. Интегральная оценка посчитана как простое среднее по критериям и приведена в справочном порядке. Для корректного выбора правильнее смотреть все критерии и индикаторы отдельно. Для приложений, изученных экспресс методом, интегральную оценку я считать не стал. Более подробную таблицу с оценками по всем индикаторам я разместил на гуглдокс (экспортом из memento database).

| Название | Платформы | Интегральная оценка (от 1 до 5) |

|---|---|---|

| CoinKeeper | Android, iOs, Web | 2 |

| Home Budget | Android, iOs, Windows, Mac | 2,6 |

| Wallet | Android, iOs, Web | 2,8 |

| Monefy | Android, iOs, Windows | 1 |

| MoneyWiz 2 | Android, iOs, Windows, Mac | 3,8 |

| EasyFinance | Android, iOs, Web | 1,8 |

| HomeMoney | Android, iOs, Web | 1,6 |

| FinPix | Android | 2,4 |

| Домашняя бухгалтерия | Android, iOs, Windows | — |

| Finance PM | Android, Web | — |

| Money Manager | Android | — |

| Bluecoins | Android | — |

| ClevMoney | Android | 2,6 |

| Менеджер расходов | Android | 3,6 |

| Expense (iSaveMoney) | Android | — |

| Блиц бюджет | Android, Web | — |

| Смарт чеки | Android, iOs | — |

| Alzex finance | Android, iOs, Windows | — |

| Монитор финансов — расходы и доходы | Android, iOs | — |

| Cash Ogranizer Inesoft (мое старое приложение) | Android, iOs, Windows, Mac, Web | 2,2 |

| Cash Organizer Tritit (новая версия того же приложения) | Android, iOs, Windows, Mac, Web | 2,4 |

Комментарии по критериям:

- По гибкости учета на первом месте cash organizer и Money Wiz 2. В остальных содержатся различные ограничения, однако в ряде случаев с ними вполне можно работать.

- В плане удобства внесения данных идеального для себя варианта я не нашел, но ближе всего к нему приблизились приложения Wallet, FinPix и Expense Manager (менеджер расходов). Особенно хочу отметить приложение Wallet, в котором содержится уникальная фишка: автоматический импорт данных из csv файла, отправленного на специальную почту. Позволяет делать интересные настройки с помощью дополнительных приложений для автоматизации, таких как Tasker. Не хватает только аналогичной функции, работающей локально.

- По качеству и гибкости отчетности идеальные приложения: Money Wiz 2 и ClevMoney.

- С точки зрения аналитических инструментов ситуация довольна печальная. В большинстве приложений отсутствуют какие-либо инструменты, упрощающие прогнозирование. Даже такая, на мой взгляд, элементарная функция, как указание процентной ставки по вкладу и срока с автоматическим созданием планового поступления нашлась только в одном приложении из всех. Всего же только 4 приложения сдвинулись с мертвой точки в плане аналитики. Наиболее интересным в этом плане мне показалось приложение Expense Manager (менеджер расходов). Также интересные инструменты есть в приложении Money Wiz 2, но они рассчитаны в основном на торговлю ценными бумагами, а учет процентной ставки по вкладу там отсутствует (хотя на форуме разработчики пишут, что планируют добавить в будущем).

- У меня изначально был критерий «контроль платежей и сумм». Я думал, что найду инструмент контроля корректности начисления и получения различных поступлений: зарплаты (с учетом отпусков и премий), кешбэка, процентов по вкладам и прочим инвестициям. Но ни в одном приложении не оказалось таких инструментов. В итоге я сократил требования до напоминаний о регулярных платежах и долгах. В этом плане лучше всех себя проявили приложения Wallet и Money Wiz 2.

- Реализация бэкапа мне везде показалась не идеальной, но лучше всего осуществлена в приложениях Expense Manager (менеджер расходов), ClevMoney и Home Budget.

В остальных содержатся различные ограничения, однако в ряде случаев с ними вполне можно работать.

В остальных содержатся различные ограничения, однако в ряде случаев с ними вполне можно работать.Мои фавориты

- Money Wiz 2. Очень мощная штука, но отсутствует возможность автоматического импорта транзакций из смс. Если бы не это, я бы выбрал его. Есть возможность подключиться к банку напрямую и брать транзакции оттуда, но для этого нужно сообщить приложению свои логин и пароль от интернет банка, а я этого делать не хочу. Впрочем, импорт смс обещают добавить в будущем. Если добавят, я, вероятно, перейду на это приложение.

- Wallet. Классная опция с импортом данных из csv. По всем остальным критериям выглядит неплохо, но в каждом есть мелкие недочеты.

- Expense Manager (менеджер расходов). Под мои потребности показалось самым продвинутым приложением в плане аналитики. Также на высоком уровне реализованы многие другие функции, хотя в некоторых уступает другим приложениям.

- ClevMoney. Перспективное приложение. Некоторые функции реализованы очень удобно и на очень высоком уровне. Но в то же время отсутствует ряд функций, которые есть в очень многих других приложениях. Если разработчики его продолжат развивать, имеет шанс стать лучшим.

Итоговый выбор

Я решил остановиться на приложении Expense Manager (менеджер расходов). Если в процессе использования столкнусь с какими-либо существенными сложностями, буду смотреть другие три из итогового списка фаворитов.

Update 18.02.18

На основе рекомендаций из комментариев изучил еще 10 приложений. Добавил их в новую таблицу, см. ссылку

Еще одно приложение достойно быть в топе: Handy money.

Тем временем по итогам 1,5 месяцев использования Expense Manager обнаружил довольно много багов, мешающих полноценно его использовать. Пока что не искал их решения на форумах и не писал в поддержку, в скором времени планирую этим заняться. Если не удастся их решить, и если не выйдет новая версия Money Wiz, то скорее всего мигрирую на Handy money.

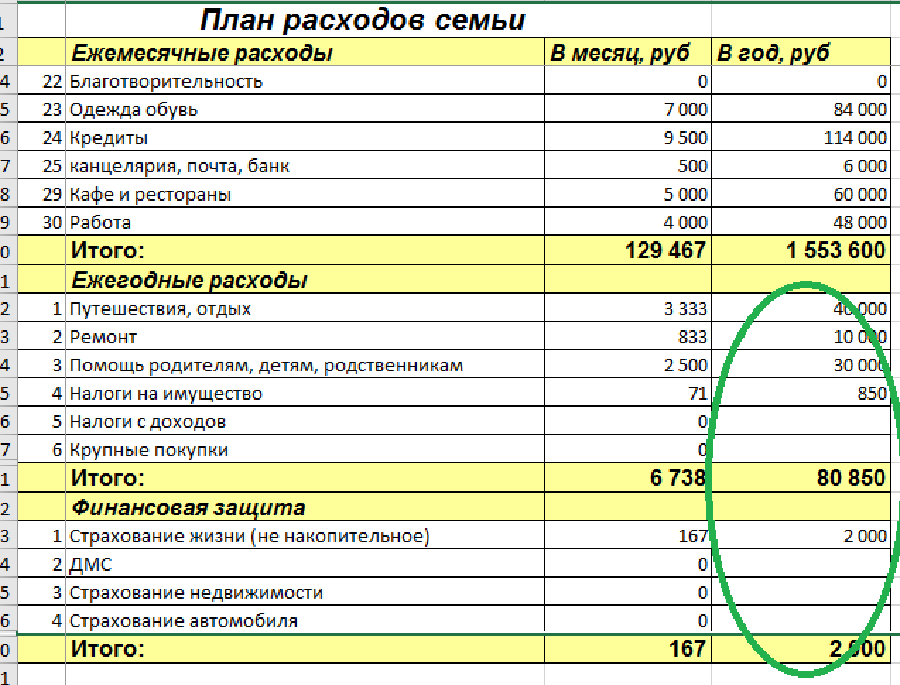

Шаблон Excel для домашней бухгалтерии / Хабр

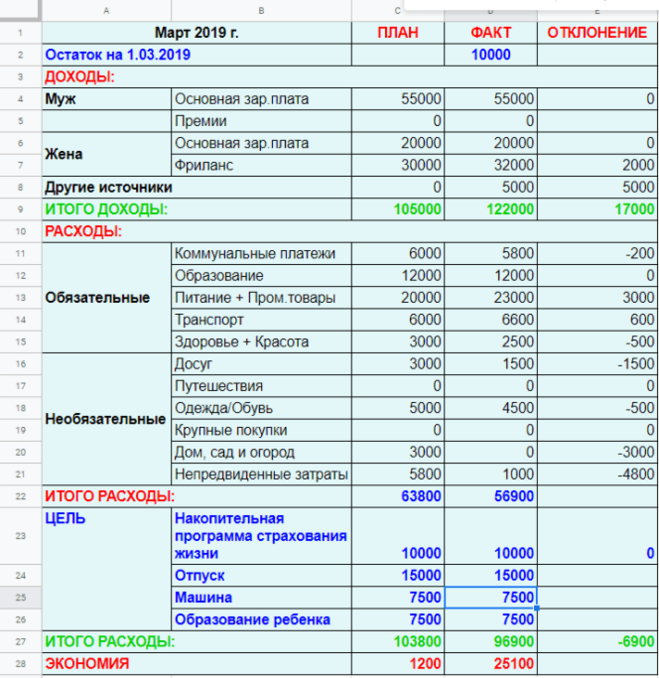

Когда три года назад возникла необходимость вести учет доходов и расходов семейного бюджета, я перепробовал массу специализированных программ. В каждой находились какие-то изъяны, недочеты, и даже дизайнерские недоделки. После долгих и безуспешных поисков того, что мне было нужно, было решено организовать требуемое на базе шаблона Excel. Его функционал позволяет покрыть большую часть основных требований по ведению домашней бухгалтерии, а при необходимости – строить наглядные графики и дописывать собственные модули анализа.

Данный шаблон не претендует на 100% охват всей задачи, но может послужить хорошей базой для тех, кто решит пойти данным путем.

Единственное, о чем сразу хочется предупредить – для работы с данным шаблоном требуется большое пространство рабочего стола, поэтому желателен монитор 22” или больше. Поскольку файл проектировался с расчетом на удобство и отсутствие прокрутки. Это позволяет уместить данные за целый год на одном листе.

Содержимое является интуитивно понятным, но, тем не менее, бегло пробежимся по основным моментам.

При открытии файла рабочее поле делится на три большие части. Верхняя часть предназначена для ведения всех доходов. Иными словами, это те финансовые объемы, которыми мы можем распоряжаться. Нижняя, самая большая – для фиксации всех расходов. Они разбиты на основные подгруппы для удобства анализа. Справа находится блок автосуммирования итогов, чем больше заполнена таблица – тем более информативны ее данные.

Каждый вид дохода или расхода находится в строках. Столбцы разбивают поля ввода по месяцам. Например, возьмем блок данных с доходами.

Что уж там скрывать, многие получают «серые» или вообще «черные» зарплаты. Кто-то может похвастаться «белой». Для иного основную часть дохода могут составлять подработки. Поэтому, для более объективного анализа своих источников дохода выделены четыре основных пункта. Не важно, одна ячейка в дальнейшем будет заполняться или все сразу – все равно в поле «итого» будет подсчитана правильная сумма.

Расходы я постарался разбить на группы, которые были бы универсальными и подходящими для большинства людей, начавших использовать этот файл. Насколько это удалось – судить Вам. В любом случае, добавление требуемой строки с индивидуальной статьей расхода не займет много времени. Например, я сам не курю, но подсевшие на эту привычку и желающие от нее избавиться, а заодно понять, сколько на нее тратится – могут добавить пункт расхода «Сигареты». Для этого вполне достаточно базовых знаний по Excel и сейчас я не стану их касаться.

Как и выше, все расходы суммируются по месяцам в итоговой строке – это и есть та общая сумма, которая уходит у нас каждый месяц непонятно куда. Благодаря подробному разделению на группы можно легко отслеживать собственные тенденции. Например, у меня в зимние месяцы снижаются расходы на питание где-то на 30%, однако увеличивается тяга к покупке всякой ненужной ерунды.

Еще ниже располагается строка, названная «остаток». Она вычисляется как разность между всеми доходами за месяц и всеми расходами. Именно по ней можно судить, сколько денег можно откладывать, например, на депозит. Или сколько не хватает, если остаток уходит в минус.

Ну вот, в принципе, и все. Да, забыл пояснить разницу между полями «среднее (мес)» и «среднее (год)» в правом итоговом блоке. Первое, «среднее за месяц» считает средние значения только по тем месяцам, в которых были расходы. Например, Вы за год три раза (в январе, в марте и в сентябре) покупали образовательные курсы. Тогда формула поделит итоговую сумму на три и разместит в ячейке. Это позволяет более точно оценивать свои ежемесячные траты. Ну а второе, «среднее за год», всегда делит итоговую величину на 12, что более точно отражает годовую зависимость. Чем больше разница между ними – тем более нерегулярными являются эти расходы. И так далее.

Скачать файл можно здесь. Буду рад, если это поможет Вам в освоении такой непростой задачи, как ведение домашней бухгалтерии. Успехов и роста доходов!

Как рассчитать сумму займа по программе защиты зарплаты

Программа защиты зарплаты (PPP) оказалась самой популярной мерой помощи от коронавируса для малого бизнеса: простительная ссуда на сумму до 10 миллионов долларов, предназначенная для удержания сотрудников на заработной плате.

Вы можете прочитать полное описание программы здесь.

Как рассчитываются ссуды ГЧП

кредитов ГЧП рассчитываются на основе среднемесячной суммы заработной платы вас и ваших сотрудников.Но если вы являетесь индивидуальным предпринимателем, ваш заем ГЧП будет рассчитываться на основе чистой прибыли вашего бизнеса.

Ваша заработная плата как собственника будет определяться налогом на ваш бизнес. Если вы облагаетесь налогом как ООО, ваша зарплата напрямую связана с прибылью вашего бизнеса и будет равна сумме, которую вы уплатили налог на самозанятость в 2019 году. Если вы облагаетесь налогом как корпорация, ваша зарплата зависит от начисления заработной платы. для себя — это означает, что вы должны переводить федеральные налоги и налоги штата на заработную плату (если вы являетесь владельцем корпорации, платя себе через розыгрыши собственников, вы не имеете права на получение PPP).

Сам расчет потребует от вас использовать вашу годовую зарплату, а также годовую зарплату любого сотрудника W2, основным местом проживания которого является США. PPP устанавливает ограничение на заработную плату в размере 100 000 долларов — если вы или кто-либо из ваших сотрудников зарабатываете больше, вам все равно нужно будет просто указать 100 000 долларов в своем заявлении. Помимо зарплаты в 100000 долларов США, вы также можете включить соответствующие расходы на заработную плату, такие как медицинское страхование, пенсионные взносы, оплачиваемый отпуск по болезни, отпускные и выходное пособие.

Если ваш бизнес существовал до 2019 года, вы должны использовать свои общие расходы на заработную плату за 2019 год и разделить годовую сумму на 12, чтобы получить среднемесячное значение. Если в 2019 году ваш бизнес был новым, есть и другие нюансы. Если ваш бизнес существовал до 30 июня 2019 года, вы также должны использовать свои годовые расходы на заработную плату и разделить их на 12 месяцев в году. Для бизнеса, созданного после 30 июня 2019 года, вы можете сделать то же самое и разделить годовой итог на 12 месяцев, или вместо этого вы можете использовать период с 1 января 2020 года по 29 февраля 2020 года и разделить на эти 2 месяца, чтобы найти в среднем за месяц.

Дополнительная литература: Считаются ли деньги собственника заработной платой для ГЧП?

Самый простой способ получить эти номера

Если у вас есть сотрудники (и вы тоже платите себе зарплату), вы сможете загрузить отчет о заработной плате через своего поставщика платежных ведомостей. Многие провайдеры начисления заработной платы даже предлагают «отчеты о ГЧП», которые сообщают вам все, что вам нужно знать для подачи заявки на кредит.

Если вы работаете не по найму и подали налоговую декларацию за 2019 год, в Таблице C будет указана ваша чистая прибыль.Если у вас еще нет заполненного Графика C, , вам все равно необходимо отправить заполненное График C, чтобы претендовать на получение ссуды ГЧП. Скорее всего, вам понадобится ретроспективная бухгалтерия на 2019 год, чтобы точно заполнить Таблицу C. Нужна историческая бухгалтерия? Скамейка может помочь.

Расчет кредита ГЧП по типу организации

| Если вы: | Ваша зарплата будет: | Прочие расходы на заработную плату, которые вы можете включить: |

|---|---|---|

| 1099 подрядчик | Сумма вашего дохода, полученного от внештатной работы, как указано в формах 1099-MISC 2019, которые вы получили (максимум 100 000 долларов США). | Нет. |

| ИП | Ваша чистая прибыль за 2019 год (максимум 100000 долларов США), как указано в вашем Графике C (строка 31). | годовая заработная плата сотрудников в США, включая заработную плату, комиссионные, чаевые, а также государственные и местные налоги на заработную плату. Максимальный размер каждого сотрудника составляет 100 000 долларов в год. |

| Партнерство | Ваш заработок от самозанятости за 2019 год, указанный в Таблице K-1 (строка 14), умноженный на 0,9235. Вы можете включить заработок K-1 в качестве заработной платы для каждого партнера до 100 000 долларов США. | годовая заработная плата сотрудников в США, включая заработную плату, комиссионные, чаевые, а также государственные и местные налоги на заработную плату. Максимальный размер каждого сотрудника составляет 100 000 долларов в год. |

| S корп | Ваша зарплата, полученная через службу расчета заработной платы (макс. 100 000 долларов США). Ваша заработная плата может учитываться только в том случае, если она была выплачена из фонда заработной платы при перечислении налога на заработную плату. | годовая заработная плата сотрудников в США, включая заработную плату, комиссионные, чаевые, а также государственные и местные налоги на заработную плату. Максимальный размер каждого сотрудника составляет 100 000 долларов в год. |

| C корп | Ваша зарплата, полученная через службу расчета заработной платы (макс. 100 000 долларов США). Ваша зарплата в качестве компании C может учитываться только в том случае, если она была выплачена из фонда заработной платы при перечислении налога на заработную плату. | годовая заработная плата сотрудников в США, включая заработную плату, комиссионные, чаевые, а также государственные и местные налоги на заработную плату. Максимальный размер каждого сотрудника составляет 100 000 долларов в год. |

Расчет суммы кредита в качестве независимого подрядчика

В качестве независимого подрядчика ваш доход за 2019 год считается суммой всех полученных вами форм 1099-MISC, потому что именно это вы платите налог на самозанятость каждый год.Если вы уже подали налоговые декларации за 2019 год, они будут добавлены в строку 31 вашего Приложения C на 2019 год. Если вы этого не сделали, не беспокойтесь — вы можете просто взять формы 1099-MISC за 2019 год, полученные в январе, и добавить их все вместе. Это даст вам номер дохода, который вам нужен.

Если вы начали получать доход до по 30 июня 2019 г., вам следует разделить его на 12, даже если вы не работали весь год. Если вы не получили доход до после 30 июня 2019 г., у вас есть выбор: вы все равно можете использовать свой годовой доход 1099 за 2019 год, разделенный на 12, или вы можете использовать свой доход с января по февраль 2020 года, разделенный на 2, в зависимости от того, что более выгоден для вас.

Вы имеете право на PPP, даже если вы водитель Uber или берете задания на TaskRabbit.

Вот подробный пример

Допустим, вы работали фотографом-фрилансером в 2019 году. Вы получили формы 1099-MISC по 15 мероприятиям, с которыми работали, и еще не подали налоговую декларацию за 2019 год. Вот что бы вы сделали:

Шаг первый : сложите итоговые суммы «Компенсации, не связанные с сотрудниками» по каждому 1099-MISC вместе. Допустим, это 16 000 долларов.

Шаг второй : Мы собираемся разделить на 12 месяцев, потому что вы принимали участие в фотосъемке в течение всего года.Это дает нам 1333,33 доллара. Введите это в поле «Среднемесячная заработная плата» в своем заявлении.

Шаг третий : Умножьте эту сумму на 2,5, что даст вам 3 333,33 доллара. Введите это в поле «Запрос на ссуду». Если вы уже получили ссуду EIDL, вы должны добавить стоимость любой уже предоставленной суммы.

Расчет суммы кредита для ИП

Ваш доход за 2019 год — это чистая прибыль ИП. Если вы получали выплаты из бизнеса в качестве регулярного дохода, в ваш расчет заработной платы будет включено , а не .Это потому, что вы платите налог на самозанятость, который рассчитывается только на основе вашей чистой прибыли, а не от вашего членского взноса. Ваша чистая прибыль за 2019 год указана либо в отчете о годовом доходе в самом низу, либо в строке 31 вашего приложения C, если у вас есть налоговая декларация за 2019 год. Если вы начали работу после 30 июня 2019 года, вам нужно будет заполнить График C за период с января по февраль 2020 года, а в строке 13 вы включите только ⅙ любых амортизационных отчислений, которые обычно требуются. Выписки с банковского счета за январь и февраль 2020 года должны быть включены в приложение, чтобы подтвердить число чистой прибыли.

Если у вас нет сотрудников W2, ваша чистая прибыль — это общая сумма затрат на заработную плату, которую вы можете включить. Если у вас есть сотрудники W2, которым вы перечисляете налоги на заработную плату, вы также можете включить годовые зарплаты любых сотрудников, основным местом проживания которых является США. Имейте в виду, что ваши сотрудники, как и вы, подпадают под ограничение зарплаты в 100000 долларов. Если зарплата сотрудника или ваша чистая прибыль превышает 100 000 долларов, вы можете рассчитать только с использованием 100 000 долларов.

Если вы подали (или подадите) График C за 2019 год, вы должны использовать чистый доход, указанный вами в своей заявке, даже если вы предпочитаете использовать данные за январь и февраль 2020 года.SBA пообещало выпустить дополнительные инструкции для тех, кто не работал в 2019 году, но подаст Приложение C на 2020 год.

Помните, что ООО с одним участником будут считаться здесь индивидуальными предпринимателями, как и вы, когда подаете налоговую декларацию. Также стоит отметить, что если вы разделяете индивидуальное предприятие с супругом, вы не можете указать своего супруга в этом заявлении, если он не является сотрудником W2. Без сотрудников W2 вы будете подавать заявление только от имени законного владельца единоличного предприятия.

Вот подробный пример

Вы являетесь индивидуальным предпринимателем, который начал свою деятельность в октябре 2019 года, но на самом деле начал получать доход только в конце 2019 — начале 2020 года. У вас нет сотрудников, только несколько 1099 подрядчиков. Вы получали неофициальную зарплату в размере 1500 долларов в месяц через розыгрыши участников. Вот что бы вы сделали:

Шаг первый : Поскольку вы не работали до 30 июня 2019 г., вы должны заполнить График C за период с января по февраль 2020 г.Вам нужно будет просмотреть свой отчет о доходах за этот период, чтобы заполнить форму. После завершения чистая прибыль по вашему графику C за этот период составит 15 000 долларов. Вы не будете включать никакие суммы, выплаченные через розыгрыши участников.

Шаг второй : У вас нет сотрудников, поэтому вы не можете добавлять дополнительные расходы к этой сумме. Ваши 1099 подрядчиков не могут быть включены, потому что они имеют право подавать заявки самостоятельно.

Шаг третий: Разделите чистую прибыль в размере 15000 долларов на 2.Это даст вам 7500 долларов. Вы сообщите об этом в поле «Средняя ежемесячная заработная плата» в своем заявлении о ГЧП.

Шаг четвертый : Умножьте эту сумму на 2,5, получив 18 750 долларов. Сообщите об этом в поле «Запрос на получение кредита».

Некоторые важные моменты

Хотя ваша арендная плата и коммунальные платежи могут быть покрыты этим ссудой и помогут получить право на прощение ссуды, они не являются частью первоначального расчета.

Если ваша чистая прибыль за 2019 год превышает 100 000 долларов, максимальная сумма, которую вы можете включить для себя, составляет 100 000 долларов.Это даст вам среднюю ежемесячную заработную плату в размере 8 333,33 доллара, если у вас нет сотрудников W2.

- Количество розыгрышей

участников вообще не учитывается в этом расчете.

Если ваша чистая прибыль за 2019 год была отрицательной, что означает, что вы понесли убытки в своем бизнесе в прошлом году, ГЧП не будет для вас лучшим вариантом. Если ваш бизнес понес убытки до COVID-19, у вас не будет считаться, что у вас есть зарплата, и вам будет сложнее представить, что COVID-19 оказал негативное влияние на ваш бизнес.Возможно, вам лучше подать заявление на участие в программе EIDL или зарегистрироваться для получения пособия по безработице через ваш штат.

Расчет суммы кредита в рамках партнерства

Если вы управляете ООО с одним или несколькими другими людьми и имеете официальное операционное соглашение, в котором вы указали процент владения, вы подадите заявку на ГЧП в качестве партнерства. Определение вашей заработной платы в 2019 году как владельца этого бизнеса будет очень тесно связано с чистой прибылью бизнеса, и вам не следует пытаться производить этот расчет с использованием розыгрышей ваших участников.

Ваша зарплата за 2019 год будет легче всего определить с помощью вашей налоговой декларации за 2019 год, которая представляет собой вашу форму 1065. Если вы еще не подали налоговую декларацию за 2019 год, помните, что крайний срок до 15 марта не был перенесен! Если вместо этого вы просто подали заявление о продлении, возможно, вы захотите вернуться к своему налоговому инспектору в это время и поработать над окончательной доработкой вашего расписания K-1. Это очень поможет вам, особенно если ваше партнерство не принадлежит в равной мере каждому участнику.

Для каждого партнера вы будете использовать строку 14 «Доход от самозанятости» в его Таблице K-1 в качестве индивидуальной заработной платы.Не забудьте при необходимости ограничить 100 000 долларов для каждого участника. Затем умножьте эту сумму на 0,9235 . Это обновленное руководство Казначейства сделано для того, чтобы отменить долю налога на самозанятость партнерства.

Если у вас также есть сотрудники W2, включите стоимость их заработной платы, государственные и местные налоги на заработную плату, взносы работодателя в выплаты по страхованию здоровья, выплаты по болезни, отпускные и выходное пособие. Имейте в виду, что вся заработная плата ограничена 100 000 долларов США, и вы не можете включать 1099 подрядчиков, а также удаленных сотрудников, чье основное место проживания находится за пределами США.Вам также нужно будет указать количество сотрудников, и это также должно отражать ваш среднемесячный показатель.

Если вы начали свой бизнес до по 30 июня 2019 года, вы разделите эту сумму на 12, даже если вы не работали весь год. Если вы не начали бизнес до после 30 июня 2019 года, у вас есть выбор: вы все равно можете использовать свой годовой доход 1099 за 2019 год, разделенный на 12, или вы можете использовать свой доход с января по февраль 2020 года, разделенный на два, в зависимости от того, что для вас более выгоден.

Вот подробный пример

Вы и ваш партнер ведете бизнес вместе, и этот бизнес существует уже несколько лет. У вас есть сотрудники W2. Ни вам, ни вашему партнеру не платят через платежную ведомость, и вместо этого вы берете деньги от компании. Вот что бы вы сделали:

Шаг первый : Вам понадобится форма 1065 2019 года. Взгляните на строку 14 (доход от самозанятости) в Таблицах К-1 обоих партнеров. Предположим, что строка 14 в вашем графике K-1 составляет 130 000 долларов, а у вашего партнера — 115 000 долларов.Из-за ограничения в 100 000 долларов вы можете включить только 100 000 долларов для каждого из вас. На данный момент это дает нам 200 000 долларов. Здесь учитывается не ваш доход, а только ваш доход от самозанятости, указанный в вашей налоговой декларации.

Шаг второй : Получите годовой отчет за 2019 год у поставщика платежных ведомостей. Ни у кого из ваших сотрудников зарплата не превышает 100 000 долларов, поэтому их не нужно ограничивать. Вы также можете включить налоги на заработную плату штата, расходы на медицинское страхование, пенсионные взносы, пособие по болезни и отпуску, а также выходное пособие.Допустим, в сумме получается 120 000 долларов. Сложите эти суммы, и вы получите 320 000 долларов.

Шаг третий : Разделите на 12, так как вы работали весь 2019 год. Это дает вам 26 666,67 долларов. Введите это в поле «Среднемесячная заработная плата» в вашем приложении ГЧП.

Шаг четвертый : умножьте на 2,5, чтобы получить 66 666,67 доллара. Введите это в поле «Запрос на ссуду».

Шаг пятый : Предположим, ваш бизнес наиболее загружен в течение трех месяцев летом, когда у вас в штате шесть сотрудников.В остальное время у вас их всего три. Вы можете выбрать здесь среднее значение, которое охватывает все двенадцать месяцев, которое в данном случае будет округлено до четырех. Введите это в поле «Количество сотрудников».

Некоторые важные моменты

Хотя ваша арендная плата и коммунальные платежи могут быть покрыты этим ссудой и помогут получить право на прощение ссуды, они не являются частью первоначального расчета.

Если ваш доход от самозанятости в 2019 году превышает 100 000 долларов, максимальная сумма, которую вы можете включить для себя, составляет 100 000 долларов.Это даст вам среднюю ежемесячную заработную плату в размере 8 333,33 доллара, если у вас нет сотрудников W2.

- Количество розыгрышей

участников вообще не учитывается в этом расчете.

Если ваш заработок от самозанятости в 2019 году был отрицательным, что означает, что вы сообщили об убытках в своем бизнесе в прошлом году, PPP не будет для вас отличным вариантом. Если ваш бизнес понес убытки до COVID-19, вы не будете считаться имеющим зарплату, и вам будет сложнее утверждать, что COVID-19 оказал негативное влияние на ваш бизнес.Возможно, вам лучше всего подать заявление на участие в программе EIDL или зарегистрироваться для получения пособия по безработице в вашем штате.

Самозанятым фермерам следует использовать Таблицу F вместо Таблицы C. Используйте чистую прибыль, указанную в строке 34 вашей Таблицы F.

Расчет суммы кредита как S corp

Как S-корпорация, важно отметить, что распределение ваших акционеров не будет считаться заработной платой. Если вы являетесь владельцем корпорации S и не платили себе зарплату через платежную ведомость, то есть вы не переводили налоги на заработную плату на свою заработную плату, вы не будете иметь право на получение заработной платы, покрываемой через PPP.Почему? Ну, все сводится к тому, как вас облагают налогом. Приемлемые расходы на заработную плату для ГЧП — это заработная плата, на которую работодатель переводит налоги на заработную плату. Как компания S, ваш единственный способ перечислить налоги на заработную плату — это оплатить саму зарплату; вы не платите налоги на заработную плату или самозанятость со своих распределений.

Если вы использовали службу расчета заработной платы для выплаты зарплаты, вы можете включить себя в свои расчеты в качестве сотрудника. Помните, что ни одному сотруднику не разрешается иметь зарплату выше 100000 долларов для целей этого расчета, поэтому вы должны ограничить всех сотрудников, превышающих эту сумму, ровно 100000 долларов, включая вас.Отсюда вы можете включить связанные с этим расходы на заработную плату, такие как взносы на групповое медицинское страхование, пенсионные взносы, государственные и местные налоги на заработную плату, отпускные, оплачиваемый отпуск по болезни и выходное пособие.

Если вы начали свой бизнес до по 30 июня 2019 г., вы разделите эту сумму на 12, даже если вы не работали весь год. Если вы не начали бизнес до после 30 июня 2019 года, у вас есть выбор: вы все равно можете использовать свой годовой доход 1099 за 2019 год, разделенный на 12, или вы можете использовать свой доход с января по февраль 2020 года, разделенный на два, в зависимости от того, что для вас более выгоден.

Вот подробный пример

Вы являетесь единственным владельцем корпорации S, и вы работали в течение всего 2019 года. Сначала у вас был только один сотрудник, вы сами, но вы выросли, чтобы добавить еще трех сотрудников в 2019 году. Вот что вы будете делать:

Шаг первый : Получите годовой отчет за 2019 год у поставщика платежных ведомостей. Поскольку ни у кого из ваших сотрудников зарплата не превышает 100 000 долларов, им не нужно ограничивать зарплату. Вы также можете включить налоги на заработную плату штата, расходы на медицинское страхование, пенсионные взносы, пособие по болезни и отпуску, а также выходное пособие.Допустим, ваши общие расходы на заработную плату в 2019 году, включая вашу зарплату, составляют 150 000 долларов.

Шаг второй : Разделите полученное значение на 12, так как вы были существующим бизнесом в течение 2019 года. Это даст вам 12 500 долларов, которые вы должны ввести в поле «Среднемесячная заработная плата» в вашем заявлении о ГЧП.

Шаг третий: Умножьте на 2,5, чтобы найти сумму «Заявки на ссуду». В данном случае это будет 31 250 долларов.

Шаг четвертый : Чтобы узнать количество ваших сотрудников, вам следует подать заявку, указав среднее количество сотрудников, которых вы занимали в течение 2019 года.Самый простой способ найти среднее — сложить общее количество сотрудников, которых у вас было в течение каждого месяца в году, и разделить на 12. Скажем, в этом случае получается 2,75 — вам следует округлить до целого числа, трем , и включите это в свое приложение PPP.

Некоторые важные моменты

Хотя ваша арендная плата и коммунальные платежи могут быть покрыты этим ссудой и помогут получить право на прощение ссуды, они не являются частью первоначального расчета.

распределения акционеров вообще не должны включаться в этот расчет.

Если у вас есть корпорация S и вы не платите себе зарплату с перечисленным налогом на заработную плату, вы не будете считаться имеющим зарплату. Если у вас нет сотрудников W2, вы не сможете подавать заявку на участие в программе PPP. Возможно, вам лучше подать заявку на участие в программе EIDL.

Расчет суммы кредита в форме C

Владелец корпорации A C будет считаться имеющим зарплату только в том случае, если с вашей заработной платы уплачен налог на заработную плату.Дивиденды, ссуды, предоставленные акционерам, или выплаты другим владельцам не будут применяться в качестве заработной платы. Почему? Потому что ГЧП в значительной степени полагается на налоги на заработную плату при определении затрат на заработную плату. Корпорация C разделена между владельцем и бизнесом. Бизнес облагается налогом на прибыль как юридическое лицо, а владельцы затем облагаются налогом на основе своих дивидендов, которые отражают их долю в этой прибыли. Ни один из этих налогов не является налогом на заработную плату. Если вы являетесь владельцем корпорации C, IRS требует от вас выплачивать себе разумную зарплату через платежную ведомость.

Если вы использовали службу расчета заработной платы для выплаты зарплаты, вы можете включить себя в свои расчеты в качестве сотрудника. Ни одному сотруднику не разрешается иметь зарплату выше 100 000 долларов для целей этого расчета, поэтому вы должны ограничить всех сотрудников, превышающих эту сумму, 100 000 долларов, включая вас. Отсюда вы можете включить соответствующие расходы на заработную плату, такие как взносы на групповое медицинское страхование, пенсионные взносы, отпускные, оплачиваемый отпуск по болезни и выходное пособие.

Если вы начали свой бизнес до по 30 июня 2019 г., вы разделите эту сумму на 12, даже если вы не работали весь год.Если вы не начали бизнес до после 30 июня 2019 года, у вас есть выбор: вы все равно можете использовать свой годовой доход 1099 за 2019 год, разделенный на 12, или вы можете использовать свой доход с января по февраль 2020 года, разделенный на два, в зависимости от того, что для вас более выгоден.

Вот подробный пример

У вас есть корпорация C, и вы единственный сотрудник. Ваш бизнес начался в сентябре 2019 года. Предположим, вам уже был выдан заем в размере 75 000 долларов США в процессе подачи заявки на участие в программе SBA EIDL, из которых 10 000 долларов были получены в качестве аванса на случай чрезвычайной ситуации.

Шаг первый : Начнем с выбора диапазона дат, который вам следует использовать. Поскольку ваш бизнес сформирован после 30 июня 2019 года, вы можете использовать номера 2020 года. Взгляните на свои отчеты о заработной плате за январь и февраль 2020 года — вы сможете скачать сводный отчет за оба месяца.

Шаг второй : Как единственный сотрудник, вам нужно включить только свою зарплату. Допустим, ваша зарплата за эти два месяца составляла 120 000 долларов. Вам нужно будет ограничить эту зарплату всего до 100 000 долларов.Поскольку вы только что использовали числа 2020, вы разделите их на два, получив «Среднюю ежемесячную заработную плату» в размере 50 000 долларов, которую нужно ввести в ваше приложение ГЧП.

Шаг третий : Умножьте на 2,5, чтобы найти сумму «Заявки на ссуду», которая составит 125 000 долларов. Поскольку вы уже получили 75 000 долларов через EIDL, вам следует добавить эту сумму к своей общей сумме, однако вы можете вычесть сумму, выданную в качестве аванса, так как она не подлежит возврату. Это сделает ваш запрос на ссуду на общую сумму 190 000 долларов.

Некоторые важные моменты

Хотя ваша арендная плата и коммунальные платежи могут быть покрыты этим ссудой и помогут получить право на прощение ссуды, они не являются частью первоначального расчета.

Дивиденды, ссуды акционерам или другие выплаты собственникам вообще не должны включаться в этот расчет.

Если вы являетесь владельцем корпорации C и не платили себе заработную плату с перечисленным налогом на заработную плату, вы не будете считаться имеющим зарплату.Если у вас нет сотрудников W2, вы не сможете подавать заявку на участие в программе PPP. Вам следует подумать о подаче заявки на участие в программе EIDL.

Сезонный бизнес

Сезонные предприятия, которые работают только часть года, могут выбирать из нескольких периодов времени при расчете среднемесячной стоимости заработной платы.

12-недельный период с 15 февраля 2019 г.

12-недельный период с 1 марта 2019 г.

Любой последовательный 12-недельный период с 1 мая 2019 г. по 15 сентября 2019 г.

Разделите полученную сумму на 3, чтобы получить среднемесячную стоимость заработной платы, которую вы можете сообщить.

Записка о прощении ссуды

Чтобы получить прощение по кредиту ГЧП, вам необходимо не только потратить не менее 60% средств на заработную плату (а оставшиеся 40% — на аренду, коммунальные услуги и проценты по ипотеке), вам также необходимо доказать свои расходы. Самый простой способ сделать это — вести бухгалтерию в то время, когда вы тратите ссуду. Если у вас нет надежного решения для бухгалтерского учета, попробуйте Bench. Мы сделаем вашу бухгалтерию за вас.

Мы также слышим сообщения о том, что предприниматели, владеющие более чем одним бизнесом, испытывают трудности с получением вспомогательного финансирования, когда у их предприятий нет четко разделенных финансов.Если вы владеете более чем одним бизнесом, важно вести отдельный бухгалтерский учет для каждого из них. Это станет вдвойне важным, когда придет время доказать свои расходы на прощение ссуды.

Дополнительные ресурсы по программе защиты зарплаты

Методы расчета вычетов — CPP, EI и налог на прибыль

На этой странице

CPP и EI

Налог на прибыль

Вы можете использовать наш онлайн-калькулятор удержаний из заработной платы (PDOC) для расчета удержаний из заработной платы для всех провинций и территорий, кроме Квебека.Он рассчитывает удержания из заработной платы для наиболее распространенных периодов оплаты (например, еженедельно или раз в две недели) на основе точных цифр заработной платы.

Таблицы вычетов из заработной платы помогают рассчитать взносы в Канадский пенсионный план (CPP), взносы по страхованию занятости (EI), а также сумму федерального, провинциального (кроме Квебека) и территориального подоходного налога, который вы должны вычесть из сумм, которые вы платите каждому. период оплаты.

Прежде чем вы решите, какой метод использовать, прочтите Какие таблицы провинциальных или территориальных налогов вам следует использовать ?.

Существует множество версий таблиц удержаний из заработной платы, которые помогут вам рассчитать взносы CPP, взносы EI, а также сумму федерального, провинциального (кроме Квебека) и территориального подоходного налога, который вы должны удержать.

Предупреждение работодателям, использующим программное обеспечение, программы расчета заработной платы и методы бухгалтерского учета

Для целей Канадского пенсионного плана (CPP) взносы не рассчитываются от первого доллара зачитываемого для пенсии заработка.Вместо этого они рассчитываются с использованием суммы зачитываемого для пенсии заработка за вычетом базовой суммы освобождения, которая зависит от периода работы.

По состоянию на 2019 год Пенсионный план Канады совершенствуется в течение 7 лет. Для получения дополнительной информации перейдите в раздел «Улучшение пенсионного плана Канады».

При неправильном использовании некоторые программы расчета заработной платы, внутренние программы расчета заработной платы и методы бухгалтерского учета могут рассчитывать необоснованные или неправильные возмещения взносов CPP как для сотрудников, так и для работодателей.При неправильных расчетах вся занятость рассматривается как полная годовая, что неверно уменьшает взносы как работника, так и работодателя.

Например, когда сотрудник, работающий неполный год, не имеет права на полное ежегодное освобождение, в программе может быть указано, что работодатель должен сообщать о превышении вычета CPP в графе 22 — Подоходный налог, удержанный из квитанции T4. Это может привести к необоснованному возмещению налога работнику, когда работник подает декларацию о подоходном налоге и пособиях.

Когда сотрудники получают возмещение за превышение вычета CPP, их зачитываемый для пенсии стаж ухудшается. Это может повлиять на их доход CPP после выхода на пенсию. Кроме того, работодатели, сообщающие о таких перерасходах, получают кредит, на который они не имеют права, поскольку работник проработал у них менее 12 месяцев.

Налог на прибыль

Как работодатель или плательщик вы несете ответственность за удержание подоходного налога из выплачиваемого вознаграждения или другого дохода. Нет возрастного ограничения для вычета подоходного налога, и взнос работодателя не требуется.

У нас есть формы, которые помогут вам определить размер вычета подоходного налога:

- Большинство сотрудников и получателей заполняют форму TD1. Существует два типа формы TD1 — федеральная и провинциальная или территориальная. Обе формы после заполнения используются для определения суммы федерального, провинциального или территориального налога, вычитаемого из дохода, получаемого физическим лицом в течение года.

- Сотрудники, получающие комиссионные и заявляющие о своих расходах, могут заполнить форму TD1X в дополнение к форме TD1.

- Рыбаки заполняют форму TD3F.

Как работодатель, вы можете создать федеральную и / или провинциальную или территориальную форму TD1 и попросить вашего сотрудника отправить ее вам в электронном виде, а не отправлять вам фактически заполненную форму TD1. Для получения дополнительной информации перейдите в электронную форму TD1.

После завершения TD1 предоставит общую сумму претензии сотрудников или получателей.Используйте эту сумму, чтобы определить код претензии, который будет использоваться для определения суммы удерживаемого налога. Коды требований перечислены в каждой версии таблиц удержаний из заработной платы.

Для расчета вычетов можно использовать ручной расчет налога на прибыль.

Кроме того, если вы выплачиваете бонусы и ретроактивное увеличение заработной платы или платите сотрудникам, которые периодически получают комиссионные (без расходов), используйте метод бонусов.

Если сотрудник заявляет, что его или ее общий ожидаемый доход из всех источников будет меньше, чем заявленная общая сумма, не вычитайте из , а не из какой-либо федеральный, провинциальный или территориальный налог.Однако, если вы знаете, что это утверждение ложно, вы должны удержать налог с уплаченных вами сумм. Если вам нужен совет, звоните по телефону 1-800-959-5525 .

Работа в Квебеке

Лица, которые работают или получают другой доход (например, пенсионный доход) в провинции Квебек, должны заполнить федеральную форму TD1, Personal Tax Credits Return, и , провинциальную форму TP-1015.3-V, налоговую декларацию от источника.

Физические лица, которые несут расходы, связанные с получением комиссионных, должны заполнить федеральную форму TD1X, Отчет о комиссионных доходах и расходах на удержание налога с заработной платы, и провинциальную форму TP-1015.Р.13.1-V, Отчет о комиссиях и расходах на цели удержания источника.

Вы можете получить формы Квебека в Re

Как рассчитать расходы по программе Бесплатная загрузка для Windows

1 Райнхард Ноппер 32

Инновационный бесплатный калькулятор для действительных и комплексных чисел.

2 Novel Games Limited 75 Бесплатное ПО

Quick Calculate помогает развить интерес к решению математических уравнений.

Собольсофт 2 Условно-бесплатное ПО

Вычисляйте математические выражения с помощью sin, квадратный корень, пи, факториал и т. Д.

карта и гид Бесплатное ПО

После обновления с помощью Setup.exe автоматическое обновление больше невозможно.

Expandet 5 Бесплатное ПО

Программа расчета Expandet для проверки анкеров в бетоне.

9 Thordon Bearings Inc 78 Бесплатное ПО

Позволяет рассчитать допуски на осевое набухание воды.

1 Markosoft Incorporated 262 Условно-бесплатное ПО

Markosoft Interest Calculator — это программа для расчета процентов.

Программа похудания Actabit 33 Условно-бесплатное ПО

КалькуляторBMR поможет вам узнать количество калорий, которое вам необходимо ежедневно для поддержания своего веса.Вы ….

1 Pacific Tech 247 Условно-бесплатное ПО

Графический калькулятор— это инструмент для быстрой математической визуализации.

4 Программное обеспечение для химического калькулятора 112 Условно-бесплатное ПО

Служит для расчета количества реагента, используемого при смешивании растворов.

ПРИМАСОФТ ПК, ИНК.28 Условно-бесплатное ПО

Программа может использоваться для управления отчетом о расходах сотрудников.

Rubali Professionals Inc 2

Это простая в использовании фармакокинетическая программа, которая поможет вам рассчитать дозировку лекарств.

Performance Trends Inc 52 Условно-бесплатное ПО

Компьютерная программа для расчета степени сжатия, растачивания, хода.

3 USC 168 Бесплатное ПО

Quanto, программа для расчета размера выборки, доступна на этом веб-сайте.

1 Bosch Rexroth AG 89 Бесплатное ПО

Программа для расчета оптимальных размеров контроллеров приводов, двигателей и т. Д.

1 Шахматы HIARCS 5 Бесплатное ПО

HIARCS 12 MP UCI — шахматная программа, которая может больше, чем просто вычислять.

2 JyotishTools.com 123 Бесплатное ПО

Простая программа для расчета и отображения гороскопов Восточной Индии.

1 Elite Software Development, Inc. 103 Условно-бесплатное ПО

Профессиональная программа для расчета энергопотребления и затрат, связанных с HVAC.

1 Программное обеспечение TechniSolve cc. 64 Коммерческий

Очень хорошая программа, если вы хотите рассчитать падение давления в трубопроводе.

Программное обеспечение Rat 2 Условно-бесплатное ПО

Эта программа рассчитывает время выхода в интернет в минутах или месяцах.

Калькулятор среднего баллаScholaro

О калькуляторе Scholaro GPA

Этот международный калькулятор GPA предназначен для того, чтобы помочь вам рассчитать United States Средний балл (GPA) на основе оценок или баллов практически из любой страны Мир.Средний академический балл США рассчитывается по шкале 4,0.

Как рассчитывается средний балл?

1) Сначала оценки переводятся в эквивалент США для стран, отличных от США

| Китайский сорт | Марка США |

|---|---|

| 90 | А |

| 85 | B |

| 80 | B |

2) Конвертер GPA преобразует каждый U.Оценка S. эквивалентна баллам по следующей шкале:

| Марка США | Очки |

|---|---|

| А + | 4,0 |

| А | 4,0 |

| А- | 3,7 |

| U.S. Оценка | Очки |

|---|---|

| В + | 3,3 |

| B | 3,0 |

| В- | 2,7 |

| Марка США | Очки |

|---|---|

| К + | 2.3 |

| С | 2,0 |

| К- | 1,7 |

| Марка США | Очки |

|---|---|

| Д + | 1,3 |

| Д | 1,0 |

| Д- | 0.7 |

| Марка США | Очки |

|---|---|

| F | 0,0 |

| – | |

| – |

3) Баллы за каждый класс умножаются на количество кредитов или часов для этого класса, складываются и делятся на общее количество кредитов или часов.

| Кредиты | Марка США | Очки |

|---|---|---|

| 3 | А | 4,0 |

| 3 | B | 3,0 |

| 2 | B | 3.0 |

| Всего баллов | |

|---|---|

| 3 х 4,0 = | 12,0 |

| 3 х 3,0 = | 9,0 |

| 2 х 3,0 = | 6,0 |

| 12.0 + 9,0 + 6,0 = | 27,0 |

| разделить на | |

| 3 + 3 + 2 = | 8 |

| Совокупный средний балл = | 3,38 |

Другие весы для переоборудования

Приведенная выше шкала является наиболее распространенной шкалой пересчета GPA, используемой в средних школах и университетах США.Некоторые университеты используют шаг 0,67 и 0,33 для большей точности, но это разница существенно не влияет на итоговый средний балл. Некоторые школы используют 0,5 шага. Например, A- и B + конвертируются в 3.5. Этот тип преобразования менее точен, потому что A- и B + редко считаются одной и той же оценкой. A + иногда конвертируется в 4,3 (или 4,33) балла, но многие университеты не имеют A +.

В старших классах также принято давать дополнительный балл за классы AP (Advanced Placement), поэтому GPA может достигать 5.0. Однако этот средний балл известен как взвешенный средний балл. Невзвешенный средний балл по-прежнему рассчитывается из 4 баллов и указывается в стенограмме рядом с взвешенным средним баллом.

Является ли D в США проходным баллом?

D — это проходной балл в большинстве государственных школ (начальных и средних школ) в США, но обычно не в колледже. Курсы колледжа с оценкой D не могут быть переведены, но могут быть взяты повторно. В большинстве средних школ требуется минимум 1.0 средний балл до окончания. Большинство программ бакалавриата требуют минимум 2,0 GPA. Для большинства программ магистратуры требуется 3.0 или выше.

.

Ваш комментарий будет первым