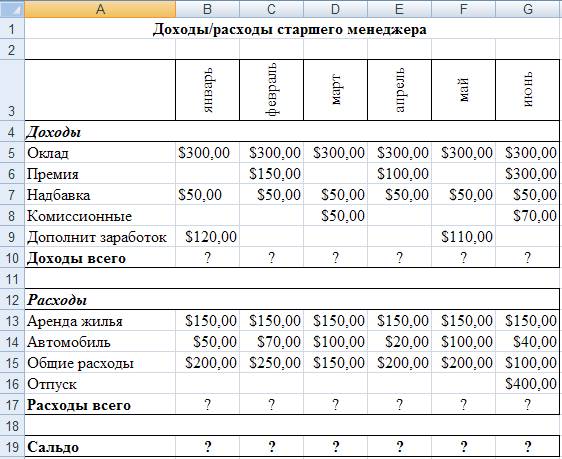

Расчет бюджета домашнего хозяйства онлайн

Бюджет домашнего хозяйства — совокупность всех доходов и расходов, для обеспечения жизнедеятельности всех членов домашнего хозяйства.

С экономической точки зрения, под домашним хозяйством подразумевается группа лиц, чаще всего связанных родственными отношениями (семья) совместно принимающих экономические решения на основании совместного бюджета. Домашнее хозяйство может состоять из одного лица, самостоятельно и независимо формирующего свой бюджет.

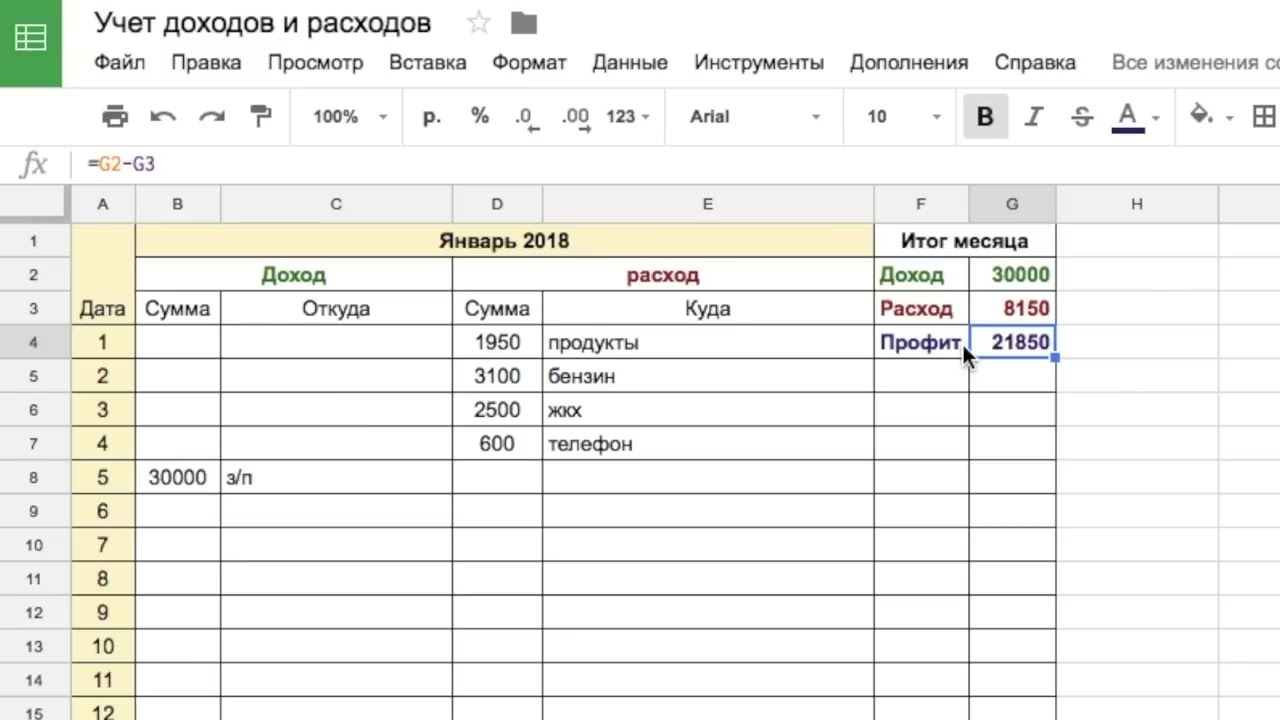

Калькулятор расчета бюджета домашнего хозяйства

| Сумма | Периодичность | Месяц | Год | |

|---|---|---|---|---|

| Доходы (после налогов) | ||||

| Зарплата | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Доход от Аренды | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Пенсия | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Проценты | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Сбережения | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Другие доходы / активы | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Всего Дохода | ||||

| Расходы домашних хозяйств | ||||

| Аренда | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Путешествие | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Развлечения | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Дети | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Еда | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Здравоохранение | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Коммунальные услуги | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Предметы домашнего обихода | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Одежда | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Электричество | Вода | Газ | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Телефон | Телевидение | Интернет | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Погашение кредитов | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Другое | Еженедельно Раз в две недели Ежемесячно Ежегодно | |||

| Всего Расходов | ||||

| Деньги, которые вы могли бы сэкономить | ||||

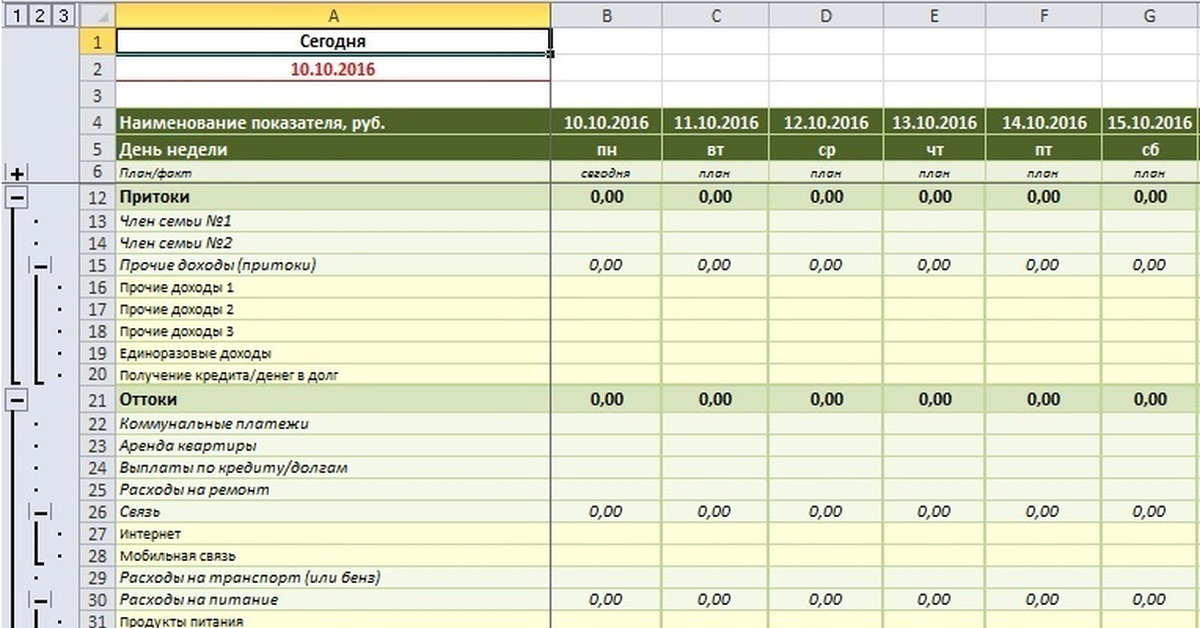

Онлайн калькулятор позволяет оценить все совокупные доходы и расходы на ведение домашнего хозяйства и возможность накопления денежных средств.

С определённой степенью условности можно сказать, что домашнее хозяйство имеет свой баланс, в котором отражается совокупность его активов, то есть стоимость его имущества в денежной и неденежной форме и пассивов, то есть источников формирования этих активов. Важным источником формирования активов домашних хозяйств является не только текущие доходы, но и сбережения, накопления, полученные в порядке наследования от предыдущих поколений

людей нашли эту статью полезной. А Вы?

App Store: Money Planner Pro — учет расходов, личные финансы, семейный бюджет.

Снимки экрана (iPhone)

Описание

Money Planner Pro — это ваш виртуальный помощник, который значительно облегчит процесс ведения домашней бухгалтерии. С помощью этого приложения вы сможете буквально на ходу фиксировать свои доходы и расходы, строить наглядные графики, делать пометки во встроенном календаре, устанавливать напоминания, использовать калькулятор для подсчета затрат и многое другое.

Управляйте вашими финансами на ходу!

Ключевые преимущества:

• фиксируйте доходы и расходы в два клика

• геолокация и встроенная карта покажет Вам где именно Вы потратили свои деньги

• добавляйте фото-пометки или фотографии чеков к новым записям

• просматривайте историю затрат и доходов в виде наглядной инфографики

• для максимального удобства записи используйте клавиатуру-калькулятор

• успользуйте фильтр для поиска расходов и доходов

• напоминания не дадут Вам забыть вовремя зафиксировать доходы и расходы

Кроме этого Вы сможете:

• посматривать истории Ваших затрат и доходов

• отслеживать баланс по каждому счету

• добавлять мультивалютные кошельки

• полностью изменять категории

• защищать персональные данные с помощью пароля

• создавать отчеты максимально удобно и быстро

Особенности:

• простой и удобный интерфейс

• управление жестами

• быстрая работа

• поддержка более 100 различных валют

• резервное копирование

• напоминания

000Z» aria-label=»15 октября 2015 г.»>15 окт. 2015 г.

000Z» aria-label=»15 октября 2015 г.»>15 окт. 2015 г.

Версия 1.4

Приложение было обновлено компанией Apple, чтобы в нем отображался значок приложения Apple Watch.

— Полная совместимость с iOS 9

— Резервное копирование и восстановление данных

— Новые категории и иконки

— Исправление небольших ошибок

Оценки и отзывы

Оценок: 6 тыс.

Лучшее!!!

Лучшее приложения из всех для подсчета своих расходов! Качала все, что есть в апп сторе и только это приложение мне показалось самым удобным!

Хорошее приложение НО!

Добавьте возможность синхронизации данных на нескольких устройствах.

Статистика

Программа отличная и очень удобная.

НО!!! Сделайте единую статистику по всем картам, наличкам сразу, ну не удобно же суммировать самостоятельно, чтобы понять, сколько же денег в общем потрачено на те или иные цели.

НО!!! Сделайте единую статистику по всем картам, наличкам сразу, ну не удобно же суммировать самостоятельно, чтобы понять, сколько же денег в общем потрачено на те или иные цели.

НО!!! Сделайте единую статистику по всем картам, наличкам сразу, ну не удобно же суммировать самостоятельно, чтобы понять, сколько же денег в общем потрачено на те или иные цели.Разработчик Vadim Gladkikh не сообщил Apple о своей политике конфиденциальности и используемых им способах обработки данных. Подробные сведения доступны в политике конфиденциальности разработчика.

Нет сведений

Разработчик будет обязан предоставить сведения о конфиденциальности при отправке следующего обновления приложения.Информация

- Провайдер

- Vadim Gladkikh

- Размер

- 11,3 МБ

- Категория

- Финансы

- Возраст

- 4+

- Copyright

- © 2017

- Цена

- Бесплатно

- Сайт разработчика

- Поддержка приложения

- Политика конфиденциальности

Другие приложения этого разработчика

Вам может понравиться

Чрезвычайный фонд: что это такое и почему это важно

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Лучше хранить на сберегательном счету, резервный фонд пригодится на случай непредвиденных расходов.

By

Маргарет Бернетт

Маргарет Бернетт

Старший писатель | Сберегательные счета, счета денежного рынка, банковское дело

Маргарет Бёрнетт — специалист по сбережениям NerdWallet, который писал о банковских счетах еще до Великой рецессии. Ее работы были представлены в Associated Press, USA Today и других крупных газетах. До прихода в NerdWallet Маргарет была журналистом-фрилансером, работавшим в таких журналах, как Good Housekeeping, Black Enterprise и Parenting. Она базируется недалеко от Атланты, штат Джорджия.

Ее работы были представлены в Associated Press, USA Today и других крупных газетах. До прихода в NerdWallet Маргарет была журналистом-фрилансером, работавшим в таких журналах, как Good Housekeeping, Black Enterprise и Parenting. Она базируется недалеко от Атланты, штат Джорджия.

Обновлено

Отзыв Кэтлин Бернс Кингсбери , основатель KBK Wealth Connection и ведущий подкаста Breaking Money Silence. всемирно издаваемый автор и спикер. Как эксперт по финансовой психологии, Кэтлин появлялась на телевидении, а ее работы освещались в The New York Times, The Wall Street Journal, PBS NewsHour, журнале Money, Today Money, Forbes и CNBC. Кэтлин работала адъюнкт-преподавателем в Высшей школе Маккаллума в Университете Бентли с 2009 года.до 2019 года и в настоящее время преподает в колледже Шамплейн.

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet, Inc. не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Что такое резервный фонд?

Резервный фонд — это банковский счет, на котором отложены деньги для оплаты крупных непредвиденных расходов, таких как:

Сравните лучшие сберегательные счета

Найдите высокодоходный сберегательный счет с отличной ставкой. Сравните тарифы бок о бок.

Сравните тарифы бок о бок.

Зачем мне нужен резервный фонд?

Чрезвычайные фонды создают финансовый буфер, который может поддержать вас на плаву в трудную минуту, не полагаясь на кредитные карты или кредиты под высокие проценты. Особенно важно иметь резервный фонд, если у вас есть долги, потому что это может помочь вам избежать дополнительных заимствований.

Сколько я должен сэкономить?

Краткий ответ: если вы только начинаете, попробуйте отложить сумму, которая покроет важный счет, скажем, 500 долларов. Но продолжайте работать над собой. Вы захотите максимально увеличить расходы примерно за полгода.

Развернутый ответ: Правильная сумма для вас зависит от вашего финансового положения, но хорошее эмпирическое правило состоит в том, чтобы иметь достаточно, чтобы покрыть расходы на проживание в течение трех-шести месяцев. (Вам может понадобиться больше, если вы работаете фрилансером или работаете сезонно, например, или если вашу работу будет трудно заменить. ) Если вы потеряете работу, вы можете использовать деньги для оплаты предметов первой необходимости, пока вы найдете новую, или эти средства могут дополнить ваше пособие по безработице.

) Если вы потеряете работу, вы можете использовать деньги для оплаты предметов первой необходимости, пока вы найдете новую, или эти средства могут дополнить ваше пособие по безработице.

Наличие сбережений поможет вам избежать многих финансовых затруднений. Отложите что-нибудь сейчас и со временем создайте свой фонд.

Куда положить свой резервный фонд?

В идеале вы должны положить свой резервный фонд на сберегательный счет с высокой процентной ставкой и легким доступом. Поскольку чрезвычайная ситуация может произойти в любое время, наличие быстрого доступа имеет решающее значение. Поэтому его не следует связывать с долгосрочным инвестиционным фондом. Но счет должен быть отделен от банковского счета, которым вы пользуетесь каждый день, чтобы у вас не было соблазна копаться в своих резервах.

Высокодоходный сберегательный счет — хорошее место для ваших денег. Он застрахован на федеральном уровне на сумму до 250 000 долларов США на каждого вкладчика, на каждую категорию собственности, на каждое финансовое учреждение, поэтому он безопасен. (Подробнее о том, как сберегательные счета застрахованы на федеральном уровне через Федеральную корпорацию страхования депозитов, или FDIC, и Национальную администрацию кредитных союзов, или NCUA.) будь то снятие средств или перевод средств.

(Подробнее о том, как сберегательные счета застрахованы на федеральном уровне через Федеральную корпорацию страхования депозитов, или FDIC, и Национальную администрацию кредитных союзов, или NCUA.) будь то снятие средств или перевод средств.

Несмотря на то, что сберегательный счет является отличным вариантом, некоторые люди могут не иметь возможности открыть его сразу. Например, если банк закрыл ваш предыдущий счет, он мог сообщить о закрытии агентству по защите прав потребителей, такому как ChexSystems. Это может помешать новому банку одобрить вашу заявку на открытие счета. Если это так, у вас есть варианты. Вы можете работать с агентством, чтобы решить нерешенные вопросы. В то же время рассмотрите возможность открытия расчетного счета второго шанса. После нескольких месяцев создания положительной банковской истории вы, скорее всего, сможете открыть солидный процентный счет.

SoFi Checking and Savings

APY

4,20% Члены SoFi с прямым депозитом могут зарабатывать до 4,20% годовой процентной доходности (APY) по сберегательным остаткам (включая хранилища) и 1,20% APY по проверке балансов. Минимальная сумма прямого депозита не требуется, чтобы претендовать на 4,20% годовых для сбережений. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 24.04.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0006

Минимальная сумма прямого депозита не требуется, чтобы претендовать на 4,20% годовых для сбережений. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 24.04.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0006

Мин. баланс для APY

$0

Сберегательный счет Bask Interest

APY

4,75% Годовой доход в процентах (APY) точен по состоянию на 09.05.2023. APY является переменной величиной и может быть изменена в любое время без предварительного уведомления. Нет ежемесячной платы за обслуживание. Нет требований к минимальному балансу. Необходимо пополнить счет в течение 15 дней после открытия счета.

Мин. остаток для APY

$0

CIT Bank Platinum Savings

APY

4,85%

Мин. баланс на 9 годовых годовых0006

баланс на 9 годовых годовых0006

5000 долларов

Как создать резервный фонд?

Подсчитайте сумму, которую вы хотите сохранить. Воспользуйтесь приведенным ниже калькулятором экстренной экономии NerdWallet, если вам нужна помощь в расчете ваших расходов на шесть месяцев.

Установите цель ежемесячных сбережений. Вместо того, чтобы концентрироваться на одной большой цели экономии, сосредоточьтесь на более мелких, достижимых ежемесячных целях. Достижение ежемесячных вех может дать вам положительный импульс и побудить вас продолжать экономить. Это может помочь вам сохранить привычку регулярно экономить и сделать общую задачу менее сложной.

Автоматически переводите деньги на свой сберегательный счет. Если ваш работодатель предлагает прямой депозит, спросите, могут ли они разделить вашу зарплату между чеком и сбережениями. Таким образом, ваша ежемесячная цель сбережений может быть достигнута, не касаясь средств на вашем текущем счете.

Оставьте сдачу себе. Используйте мобильные технологии для автоматического сохранения при каждой покупке. Существуют сберегательные счета и приложения, ориентированные на сбережения, которые связаны с текущими или другими расходными счетами, чтобы округлить суммы покупок по вашим транзакциям. Дополнительная сумма автоматически переводится на сберегательный счет.

Сохраните возврат налога. Вы получаете шанс на это один раз в год — и только если вы ожидаете возмещения. Сохранение этого может быть простым способом пополнить запас на случай чрезвычайной ситуации. Когда вы подаете налоговую декларацию, подумайте о том, чтобы возмещение было переведено непосредственно на ваш аварийный счет. В качестве альтернативы вы можете рассмотреть возможность изменения формы W-4, чтобы у вас было меньше удержанных денег. Если изменение ваших отчислений является для вас хорошим вариантом, вы можете направить дополнительные деньги в свой резервный фонд.

Оценка и корректировка взносов.

Зайдите через несколько месяцев, чтобы увидеть, сколько вы экономите, и при необходимости скорректируйте. Когда вы накопите достаточно, чтобы покрыть шестимесячные расходы, вы можете подумать о том, чтобы вложить дополнительные деньги в инвестиции.

Зайдите через несколько месяцев, чтобы увидеть, сколько вы экономите, и при необходимости скорректируйте. Когда вы накопите достаточно, чтобы покрыть шестимесячные расходы, вы можете подумать о том, чтобы вложить дополнительные деньги в инвестиции.

Зайдите через несколько месяцев, чтобы увидеть, сколько вы экономите, и при необходимости скорректируйте. Когда вы накопите достаточно, чтобы покрыть шестимесячные расходы, вы можете подумать о том, чтобы вложить дополнительные деньги в инвестиции.При сохранении проводите черту между чрезвычайными ситуациями и всем остальным. На самом деле, как только вы достигли разумного порога сбережений на случай непредвиденных обстоятельств, хорошей идеей будет начать еще один сберегательный счет «на черный день» для нерегулярных, но неизбежных предметов, таких как техническое обслуживание автомобиля, отпуск и одежда. Если вам нужна помощь в организации, рассмотрите возможность открытия отдельных сберегательных счетов или субсчетов для разных финансовых целей.

Каждый должен копить на неожиданности. Наличие чего-то в резерве может означать разницу между выживанием краткосрочного финансового шторма или погружением в долги.

Используйте этот калькулятор, чтобы начать. Это займет всего несколько минут:

Это займет всего несколько минут:

Об авторе: Маргарет Бёрнетт — специалист по сбережениям NerdWallet. Ее работы были представлены в USA Today и Associated Press. Читать далее

Получайте больше выгодных денежных переводов – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам интересные статьи о самых важных для вас темах, связанных с деньгами, а также о других способах, которые помогут вам получить больше от ваших денег.

Какой доход вы должны тратить на аренду?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

То, что вы можете себе позволить, зависит от дохода и других расходов, таких как оплата студенческого кредита и продукты.

By

Келси Шихи

Келси Шихи

Старший писатель | Малый бизнес, личные финансы

Келси Шихи — старший писатель и специалист NerdWallet по малому бизнесу. Она начала работать в NerdWallet в 2015 году и шесть лет проработала автором и представителем по личным финансам, прежде чем переключиться на освещение финансовых решений и проблем, с которыми сталкиваются владельцы малого бизнеса. Работы Келси публиковались в The New York Times, The Washington Post, Nasdaq и MarketWatch, а также в других изданиях. Она также ведет колонку о миллениалах и деньгах для Associated Press вместе с несколькими другими авторами NerdWallet. Келси появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», ее цитировали Los Angeles Times, CNBC, American Banker, NPR и Vice, а также другие публикации. До прихода в NerdWallet Келси писала о колледже (и о том, как его оплачивать) в U.S. News & World Report. Она живет в Вашингтоне, округ Колумбия.

Работы Келси публиковались в The New York Times, The Washington Post, Nasdaq и MarketWatch, а также в других изданиях. Она также ведет колонку о миллениалах и деньгах для Associated Press вместе с несколькими другими авторами NerdWallet. Келси появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», ее цитировали Los Angeles Times, CNBC, American Banker, NPR и Vice, а также другие публикации. До прихода в NerdWallet Келси писала о колледже (и о том, как его оплачивать) в U.S. News & World Report. Она живет в Вашингтоне, округ Колумбия.

Обновлено

Отредактировано Courtney Neidel

Courtney Neidel

Назначенный редактор | Личные финансы, составление бюджета, покупки

Кортни Нейдел (Courtney Neidel) — ответственный редактор отдела личных финансов NerdWallet. Она присоединилась к NerdWallet в 2014 году и шесть лет писала о покупках, составлении бюджета и стратегиях экономии денег, прежде чем ее повысили до редактора. Кортни дала интервью в качестве представителя розничной торговли «Доброе утро, Америка», «Чеддер» и CBSN. Ее предыдущий опыт включает внештатное письмо для калифорнийских газет.

Кортни дала интервью в качестве представителя розничной торговли «Доброе утро, Америка», «Чеддер» и CBSN. Ее предыдущий опыт включает внештатное письмо для калифорнийских газет.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Сколько вы должны потратить на аренду? Прежде чем вы начнете сканировать Craigslist и Zillow в поисках вариантов аренды, определите, сколько вы действительно можете позволить себе заплатить. Вот несколько способов выяснить это.

Сколько вы должны потратить на аренду? Попробуйте правило 30%

Одним из популярных практических правил является правило 30%, которое гласит, что около 30% вашего валового дохода нужно тратить на аренду. Таким образом, если вы зарабатываете 3200 долларов в месяц до вычета налогов, вы должны тратить около 960 долларов в месяц на аренду.

Таким образом, если вы зарабатываете 3200 долларов в месяц до вычета налогов, вы должны тратить около 960 долларов в месяц на аренду.

Это надежное руководство, но это не универсальный совет.

Например, если вы живете в доступном районе, вы не должны отказываться от аренды квартиры за 575 долларов в месяц только потому, что это всего 18% вашего дохода. С другой стороны, придерживаться 30% арендной платы не всегда возможно в таких местах, как Нью-Йорк или Сан-Франциско, где средняя арендная плата за квартиру с одной спальней превышает 2000 долларов в месяц, согласно данным Apartment List за ноябрь 2022 года. .

Определите, какая часть вашего дохода должна идти на аренду с помощью правила 50/30/20

Вы также можете использовать бюджет 50/30/20 в качестве ориентира, чтобы выяснить, сколько вы можете арендовать. Этот метод распределяет вашу заработную плату (после уплаты налогов) до 50% на нужды, 30% на нужды и 20% на сбережения и дополнительные платежи по долгам.

Итак, если вы зарабатываете 3200 долларов в месяц после вычета налогов, вы должны разделить свою зарплату следующим образом:

1600 долларов на такие нужды, как аренда, коммунальные услуги, продукты, страховка и минимальные платежи по долгам.

960 долларов на покупки, счастливые часы и концерты.

640 долларов США для сбережений и дополнительных выплат по долгам.

Выясните, сколько вы можете позволить себе тратить на аренду

Давайте остановимся на нашем примере с доходом в 3200 долларов в месяц. Если у вас есть много расходов, которые подпадают под категорию потребностей, ваш бюджет на аренду может быть довольно ограниченным. Рассмотрим следующий пример:

Ежемесячный платеж по студенческому кредиту в размере 280 долларов США.

Ежемесячный платеж за автомобиль в размере 360 долларов США.

Страхование автомобиля на сумму 135 долларов в месяц.

175 долларов в месяц, бакалейная вкладка.

Эти расходы составляют 950 долларов в месяц, из которых на аренду и коммунальные услуги остается всего 650 долларов в месяц. Это может дать вам множество вариантов в таком месте, как Лейк-Чарльз, штат Луизиана, где средняя ежемесячная арендная плата за квартиру с одной спальней составляет 641 доллар, но вам будет трудно найти место в Цинциннати, штат Огайо, где средняя цена за однокомнатное место $829в месяц согласно Квартирному списку.

Вместо того, чтобы следовать неподходящему правилу, попробуйте сложить другие расходы и определить возможности экономии, чтобы составить более реалистичный бюджет арендной платы.

Фактор прочих расходов

Место вашего проживания влияет на все, начиная с поездок на работу и заканчивая тренировками. Учтите дополнительные расходы (или экономию), которые вы можете понести в зависимости от выбранного вами варианта аренды.

Жить дальше от центра города, например, зачастую дешевле. Но вы могли бы тратить сотни каждый месяц на транспортные расходы, чтобы добраться до работы и с работы и общественных мероприятий.

Некоторые виды аренды включают в себя коммунальные услуги, такие как газ и вода, тренажерный зал или стиральную машину с сушилкой. Учитывайте эти льготы при сравнении стоимости аренды. Например, тренажерный зал на территории отеля может сэкономить вам 100 долларов в месяц или больше на абонементе в тренажерный зал. А стирка в помещении означает экономию времени и денег по сравнению с платной прачечной или поездками в прачечную самообслуживания.

Ищите способы сэкономить

Если то, что вы можете себе позволить, не соответствует рынку аренды в вашем регионе, ищите способы сократить расходы в другом месте. Естественно — и разумно — искать второстепенные расходы, чтобы освободить место в вашем бюджете, но вы также можете найти экономию среди ваших необходимых расходов.

Коммунальные услуги: тепло, вода и электричество необходимы, но кабель премиум-класса попадает в категорию «потребностей». Уменьшите свой пакет, чтобы сократить расходы на кабельное телевидение на сотни тысяч. Или полностью перережьте шнур и купите цифровую антенну по дешевке для доступа к местным каналам.

Страхование: сравните тарифы автострахования, чтобы найти лучшее предложение. Анализ NerdWallet, проведенный в 2017 году, показал, что хорошие водители могли упустить возможность сэкономить 416,52 доллара в год в среднем по стране, если бы не искали страховку для автомобиля.

Арендная плата: жизнь в одиночестве означает самостоятельное бремя арендной платы и коммунальных услуг. Вместо этого найдите соседа по комнате и разделите стоимость двухкомнатной квартиры. Нужен более доступный вариант? Рассмотрим аренду комнаты в общежитии.

Не пренебрегайте своими сбережениями, чтобы тратить больше на аренду.

Ваш комментарий будет первым