Семейный бюджет онлайн | Calculators.vip

В семейной жизни приходится решать много важных задач, одна из которых распределение семейного бюджета. И если поначалу кажется, что все просто: плати по счетам, покупай продукты, откладывай деньги на поездки. То потом приходит осознание того, что грамотно сделать это не так просто, часто возникают конфликты. Как же избежать этой участи, и научиться правильно распределять семейный бюджет?

.

Поделиться расчетом:

Ежемесячные расходы

Еда (заказ готовой еды, покупка продуктов и т. д.)

Одежда (джинсы, обувь, украшения и т. д.)

Жилье (ипотека, аренда, налоги и т. д.)

Бытовые (коммунальные услуги, мобильная связь, интернет, кабельное телевидение, техническое обслуживание и т. д.)

Транспорт (общественный транспорт, парковка, бензин на личный авто и т. д.)

Здоровье (страховка, лекарства, визиты к врачу и т. д.)

Кредиты

Личные расходы (подарки, благотворительность, развлечения, хобби и т. д.)

д.)

Разное (журналы, уход за детьми и т. д.)

Прочие ежемесячные расходы

Добавить ежемесячные расходы

Убрать ежемесячные расходы

Ежегодные расходы

Страховка (дом, машина и т. д.)

Обучение

Автомобиль (регистрация, техосмотр, ремонт и т. д.)

Налоги

На отпуск

Прочие годовые расходы

Добавить годовые расходы

Убрать годовые расходы

Ежемесячный доход

Ежемесячная заработная плата

Ежемесячные прочие выплаты (социальные пособия, алименты на ребенка и т. д.)

Ежегодные подарки

Годовой налоговые вычеты

Прочие ежемесячные доходы

Добавить ежемесячный доход

Убрать ежемесячный доход

Ежемесячные накопления

Отложить на чрезвычайный случай

Инвестиции

Остатки

Другие сбережения

Добавить ежемесячную экономию

Убрать ежемесячную экономию

Вычислить

Очистить

Что такое семейный бюджет

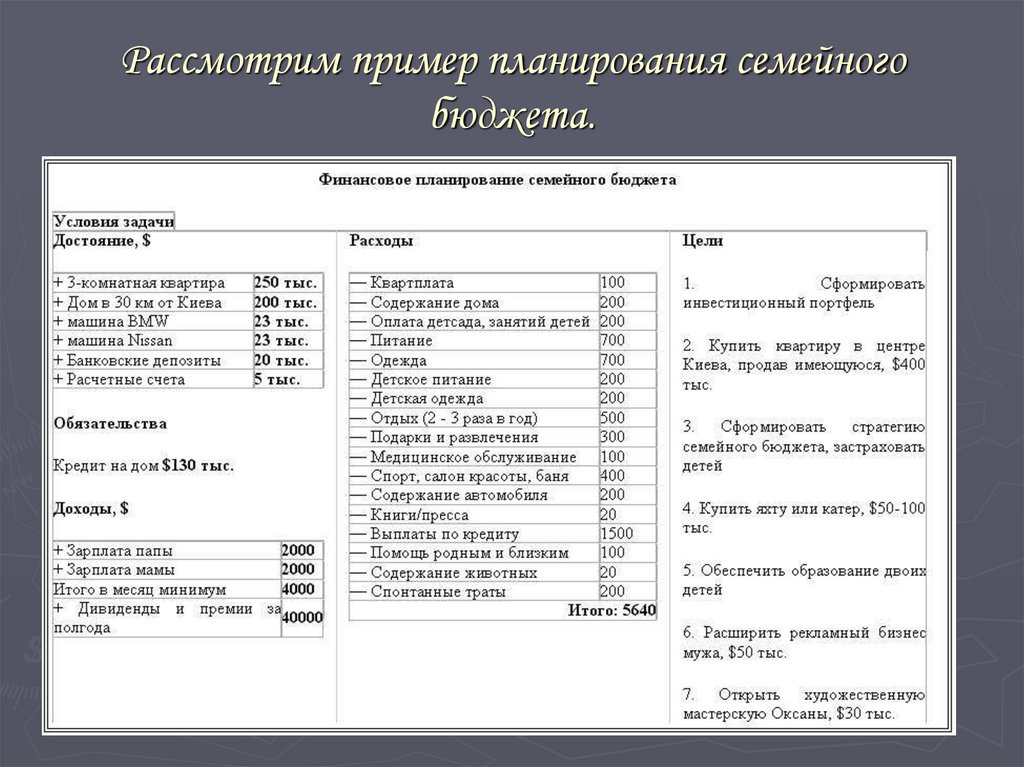

Для начала следует разобраться, что такое бюджет семьи и из чего он складывается. Если говорить простым языком, то это план доходов и расходов семьи за определённый промежуток времени, чаще всего месяц.

Если говорить простым языком, то это план доходов и расходов семьи за определённый промежуток времени, чаще всего месяц.

Для чего он нужен? С его помощью можно:

- Учитывать доходы семьи.

- Контролировать расходы.

- Грамотно планировать траты.

- Делать накопления.

- Создать финансовый резерв на «чёрный день».

- Внести спокойствие в семью.

Не зная точный доход семьи, проблематично планировать покупки, а так же ставить какие-то финансовые цели. Проанализировав расходы можно понять, куда делись деньги, понять какая категория была самой затратной, а, главное, выяснить, на чем можно сэкономить. После этого можно начать планировать, выделив средства на постоянные траты, непредвиденные расходы. А оставшуюся часть можно вложить в сбережения. Причем необязательно делать вклад в банке. На начальном этапе можно просто использовать конверт, для наглядности сделав надпись «сбережения» или «финансовый резерв». Такой подход поможет избежать ссор, когда возникает недопонимание, куда деваются деньги.

Варианты семейного бюджета

Изначально необходимо решить, кто будет отвечать за семейный бюджет. От этого зависит благополучие семьи. Когда деньги зарабатывает кто-то один, то он обычно и распоряжается финансами. А вот если свой вклад делают оба, то решить вопрос немного труднее. Кто будет главным? Как равномерно распределить расходы? Кому оплачивать счета? Все это важно. Решение будет найдено, когда семья определиться с видом бюджета.

Солидарный семейный бюджет

Часто встречается в семьях, где один супруг получает намного больше другого. При этом ежемесячные затраты планируются заранее. У семьи есть общие деньги, но тот супруг, который имеет более высокий доход и вносит основную часть в общие деньги.

При этом оба супруга участвуют в формировании и распределении бюджета, но у каждого есть личные финансы. Подросших детей, которые уже начали самостоятельно зарабатывать, привлекают к формированию бюджета.

Совместный семейный бюджет

При таком способе ведения семейного бюджета, заработная плата обоих супругов складываются в определенном месте. Это может быть коробка, шкатулка или конверт. При этом по необходимости каждый может взять нужную ему сумму денег. А расходы на крупные покупки обговариваются заранее.

Это может быть коробка, шкатулка или конверт. При этом по необходимости каждый может взять нужную ему сумму денег. А расходы на крупные покупки обговариваются заранее.

С введением карточек такой способ распоряжения финансами стал неудобным. И семьям, где ранее использовалась такая схема, приходиться ее адаптировать к изменяющимся условиям, или перейти на другую схему распределения семейного бюджета.

Эта схема основана на следующих принципах:

- Супруги несут равную ответственность за распределение денежных средств.

- Обоюдное доверие.

- Контроль расходования денежных средств, в противном случае к концу месяца можно оказаться без денег.

- Взаимоуважение, когда супруги не упрекают друг друга уровнем дохода.

- При нарушении вышеперечисленных принципов невозможна организация совместного семейного бюджета.

Семейный бюджет — доход мужа

При таком построении бюджета семьи распоряжении финансами лежит в руках мужа. Он контролирует доходы и расходы. Такая организация распределения финансов избавляет жену от соблазна совершить спонтанные покупки, не наделать долгов и не ломать голову над решением финансовых проблем.

Такая организация распределения финансов избавляет жену от соблазна совершить спонтанные покупки, не наделать долгов и не ломать голову над решением финансовых проблем.

Принципы построения такой системы:

- Муж несет ответственность за всех членов семьи.

- Финансовая грамотность и целеустремленность супруга.

- Баланс в отношениях, когда мужчина не упрекает женщины в финансовой несостоятельности.

Планирование семейного бюджета

Если семья только начинает организацию семейного бюджета, то придется записывать все траты, даже расходы на внезапную покупку вкусняшек. Когда в конце месяца будет подведен итог, то станет понятно, куда уходит большая часть денег и на чем можно сэкономить. И только после этого можно начать планирование.

Основное правило, которое следует соблюдать: вне зависимости от расходов, 10% от дохода следует отложить и не тратить. Оставшиеся 90% распределить. И хотя, кажется, что эти 10% необходимы, без них можно легко обойтись.

Самое простое распределение средств это деление их по категориям: продукты, коммунальные платежи, плата по кредитам, развлечения, отдых, здоровье, накопление. В каждой семье могут быть свои категории. Важно создавать финансовый резерв, который может понадобиться на ремонт или лечение.

Важно! Проанализировать расходы и выбрать приоритетные, которые надо оплатить первыми.

Так же необходимо по возможности экономить. Сделать это можно приобретая товары по акции, отказавшись от вредных привычек, не покупая фаст-фуд.

Чтобы научиться планировать семейный бюджет, придется четко следовать намеченной цели и соблюдать все принципы выбранной системы. Супруги должны прийти к единому мнению, не утаивать друг от друга доходы и расходы, поддерживать друг друга и помогать. Не всегда с первого раза получится все правильно сделать, возможно, понадобится несколько подходов. А для достижения поставленной цели, следует воспользоваться советами людей, которые пользуются данной методикой.

Советы по ведению бюджета

Учет доходов и расходов. Учет требуется постоянно, нельзя пропускать ни одного дня. Труднее всего будет в первый месяц, потом выработается привычка. При этом результат будет заметен сразу, в виде сокращения трат.

Для этого необязательно пользовать специальными платформами, можно вести учет бесплатно. Это легко сделать в калькуляторе семейного бюджета, тогда все расчеты сделает компьютер, либо начертить таблицу. Можно делать это и в обычной тетради. Поначалу таблица должна быть максимально простой, а в дальнейшем ее можно усложнить, введя дополнительные графы.

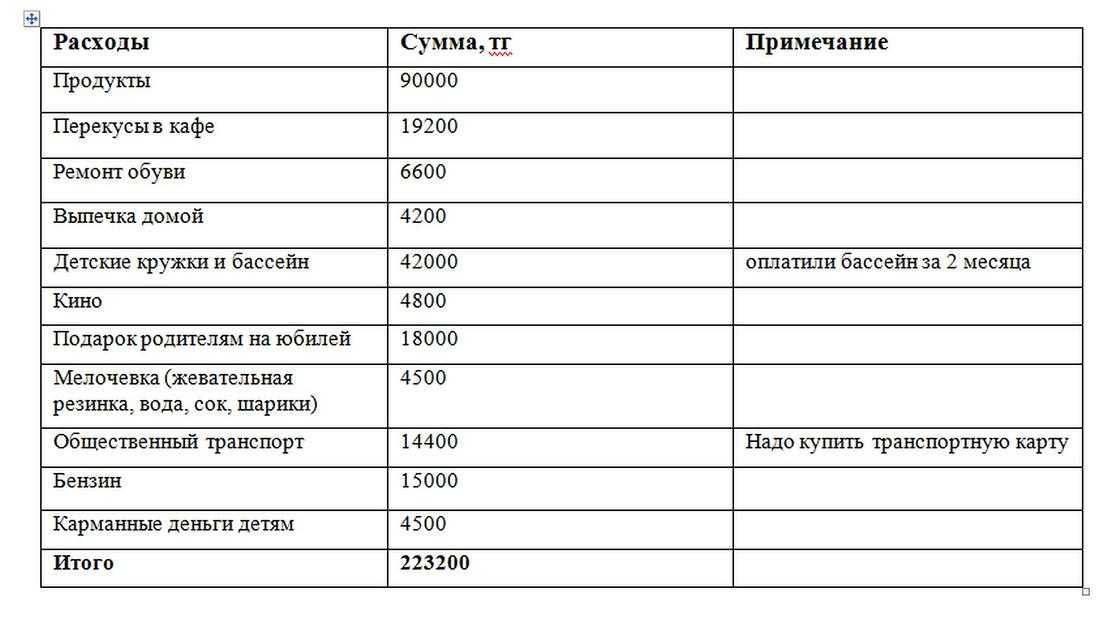

Одна таблица составляется для доходов, а другая для расходов. Содержи всего три графы:

- Порядковый номер.

- Наименование категории.

- Сумма.

По завершению отчетного периода следует сформировать отчет и вывести конечное сальдо. Это позволить наглядно увидеть семейный бюджет, проследить расходы по конкретной категории, понять какую сумму можно сэкономить в течение года.

Распределение расходов 50/30/20

Это еще одна отработанная схема по распределению семейного бюджета. В этом случае цифры – это определенная пропорция распределения финансов. Половина полученного дохода идет на повседневные траты: продукты, коммунальные платежи, транспортные расходы.

30% откладывается на будущие затраты, которые можно не делать. Например, обед в ресторане, посещение косметического салона или развлекательного центра.

20% идет на формирование резерва. Он может быть использован при снижении дохода, на крупную покупку или поездку заграницу, для возврата долга или преждевременного погашения кредита.

Не всегда сразу удастся списаться в предложенные пропорции. Это будет проще сделать, если следовать по следующей схеме:

Чтобы не превышать 50% на обязательные расходы, следует составить список всех трат. На питании экономить нельзя. Очень часто на продукты питания уходит до 30%. В этом случае можно своевременно покупать сезонные овощи, консервировать их или замораживать.

Важно! Не превышать лимит в 50%

Расхода в размере 30% на то, что хочется. Они для удовольствия. И не надо на них экономить, ведь иногда праздник просто необходим.

Накопление в размере 20% от дохода — это создание подушки безопасности. Для их хранения можно открыть вклад, тогда по ним еще будут идти проценты. Но обязательное условия, чтобы в любое время их можно было снять, хотя бы частично. Вне зависимости от того, какую форму организации бюджета выбирает семья, все условия обговариваются заранее. И только полное соблюдение всех пунктов позволит воплотить мечту в реальность. Все проблемы решаются сообща. Но при этом следует знать, что для достижения результатов потребуется время, терпение и ответственность.

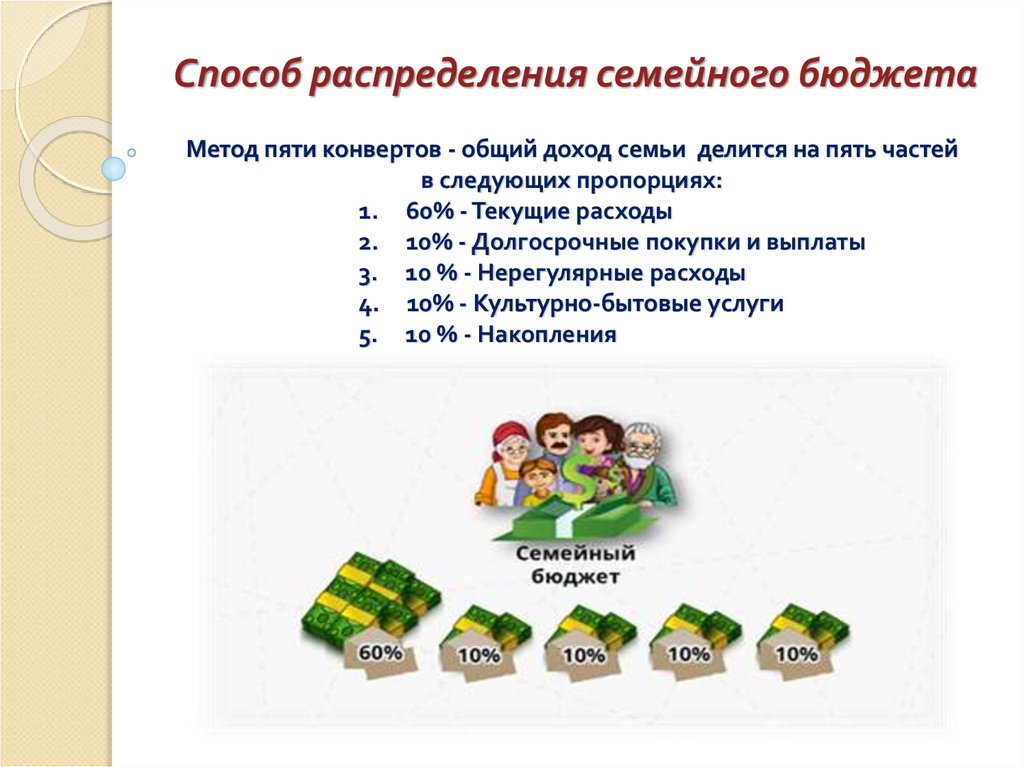

Расходы по правилу 4-х конвертов

Очень удобная схема распределения средств. Значительно упрощает учет и не требует ежедневного анализа. Подходит для тех, кто не может урегулировать свои расходы и часто оказывается в должниках. Хочет финансовой стабильности при минимальных затратах. Хочет научиться рационально тратить деньги.

Хочет финансовой стабильности при минимальных затратах. Хочет научиться рационально тратить деньги.

Система построена на следующих этапах:

- Подсчет доходов.

- Создание резервного фонда в размере 10 % от дохода.

- Подсчет постоянных трат на оплату платежек, кредитов, связи прочего. Это довольно затратная категория.

- Из 90% основного дохода, вычитают постоянные траты.

- Оставшуюся сумму делят на 4 конверта, каждый из которых тратится в течение недели.

- Рекомендуется дополнительно делать небольшой запас на 29-31 число.

Если по пришествию недели в конверте еще остались деньги, то можно:

- Истратить их по своему усмотрению. Например, побаловать себя.

- Открыть вклад.

- Использовать оба варианта.

Другие советы для экономии семейного бюджета

Очень часто супруги жалуются на нехватку средств, высокие проценты по кредитам, долги. Как же всего этого избежать. Простые советы позволят семье сэкономить часть бюджета:

- Регулярный учет.

Не стоит забрасывать идею финансового учета, если что-то пошло не так. Да, вначале придется приложить немало усилий, но только так можно будет проанализировать ситуация и понять как двигаться дальше.

Не стоит забрасывать идею финансового учета, если что-то пошло не так. Да, вначале придется приложить немало усилий, но только так можно будет проанализировать ситуация и понять как двигаться дальше. - Отказ от кредитов. Если вы самостоятельно не смогли накопить на покупки вещи, то есть ли смысл брать кредит. Ведь его все равно придется платить, да еще с процентами. Исключением являются крупные покупки, такие как жилье или автомобиль.

- Обязательно создание финансового резерва. В независимости от того, какая схема распределения семейного бюджета выбрана, откладывать следует около 10%. Об этом свидетельствуют и рекомендации, представленные в вышеперечисленных системах.

- Значительно сэкономить денежные средства позволяют покупки, совершенные со списком. Так удастся избежать соблазна купить что-то лишнее.

- Для экономии следует пользоваться скидочными купонами и картами, а также приобретать товар по акции.

- Ешьте дома, избегая перекусов в кафе, столовых и откажитесь от фаст-фуда.

Не стоит забрасывать идею финансового учета, если что-то пошло не так. Да, вначале придется приложить немало усилий, но только так можно будет проанализировать ситуация и понять как двигаться дальше.

Не стоит забрасывать идею финансового учета, если что-то пошло не так. Да, вначале придется приложить немало усилий, но только так можно будет проанализировать ситуация и понять как двигаться дальше.

Главные правила ведения семейного бюджета

Для составления семейного бюджета следует соблюдать определенную последовательность действий:

- Сосчитать все доходы.

- Отложить 10%.

- Определить категории трат.

- Отложить средства на непредвиденные расходы.

- Выделить средства на плановые траты.

- Пробовать экономить.

Если следовать этой схеме, то возможно организовать семейный бюджет, соотнести доходы и расходы, не набрать долгов.

Японская система ведения бюджета Kakebo

Kakebo основана на фиксации и контроле всех доходов и расходов. Система позволяет планировать бюджет и делать хоть небольшие, но регулярные накопления. Основные принципы системы заключаются в порядке и контроле: «я управляю деньгами и ничего не забываю», экономии: «я вижу, где могу снизить расходы», спокойствии: «я не думаю постоянно о том, что денег не хватит», самодисциплине и осознанности: «я привыкаю жить по средствам и копить».

Чтобы начать пользоваться данным методом, вам необходимо завести два блокнота: большой будет вмещать финансовые планы на месяц, маленький блокнот используется для записи всех расходов за день. Первый блокнот остается дома, второй всегда берется с собой. В большом блокноте нужно составить таблицу планирования бюджета на следующий месяц, в которой будет три обязательных элемента: план доходов на месяц, план расходов на месяц, план сбережений.

В плане доходов фиксируются все поступающие денежные средства за месяц, это заработная плата, доходы от аренды или продажи, возвращенные долги и т. п. Сначала расположите доходы, в которых вы точно уверены, например заработную плату. После этого в течение месяца добавляйте новые суммы: премии, денежные подарки. В плане расходов указываются обязательные, постоянно повторяющиеся расходы за месяц, такие как оплата по кредитам, взносы за аренду или ипотеку, коммунальные расходы, расходы на сотовую связь, проезд и Интернет. План сбережений состоит из суммы, которую вы планируете отложить за месяц. Далее необходимо сделать расчет суммы переменных затрат на месяц. Из суммы всех доходов вычитается сумма всех расходов и сумма запланированных сбережений.

План сбережений состоит из суммы, которую вы планируете отложить за месяц. Далее необходимо сделать расчет суммы переменных затрат на месяц. Из суммы всех доходов вычитается сумма всех расходов и сумма запланированных сбережений.

Переменные затраты = Сумма доходов – Сумма расходов – Сумма сбережений

Переменные затраты на месяц делятся на четыре группы:

Бытовые расходы

Примеры: расходы на питание или продукты, одежду, обувь, бытовую химию, различные мелочи для дома.

Культурные и образовательные расходы

Примеры: походы в кино, музеи, на выставки и концерты, покупка книг, тренинга, вебинаров; курсов.

Расходы на отдых и развлечения

Примеры: походы в рестораны, кафе и клубы, поездки.

Непредвиденные расходы

Примеры: расходы на лечение, ремонт, помощь близким.

Все эти затраты заранее нужно распределить в процентном соотношении, исходя из 100%. Бытовые расходы обычно занимают наибольшую долю. Доля остальных затрат постоянно варьируется, но именно их легче всего контролировать и снижать.

Бытовые расходы обычно занимают наибольшую долю. Доля остальных затрат постоянно варьируется, но именно их легче всего контролировать и снижать.

В конце месяца все траты из блокнота суммируются, распределяются на доли и вычисляется общий итог. Таким образом, вы понимаете, сколько денег тратится каждый месяц и в каких пропорциях, сколько денег из запланированной суммы вам удается отложить и какие статьи расходов требуют пересмотра.

Бесплатный калькулятор семейного бюджета: планируйте семейные финансы

Разбивка вашего ежемесячного бюджета может показаться сложной задачей. Это обширный процесс. Воспользуйтесь этим удобным калькулятором, чтобы снять часть бремени.

Калькулятор бюджета семьи

Приблизительная оценка расходов семьи может быть проблематичной. Вы каким-то образом в конечном итоге тратите на 1000 долларов больше.

Как это происходит?

Отсутствие бюджета. Но исправление этого не должно вызывать головной боли. Вот инструкция по использованию этого простого калькулятора семейного бюджета и советы по будущим расходам.

- Как использовать бытовой калькулятор?

- Расходы, которые необходимо включить в ваш бюджет

- Составление бюджета 101

- Как установить месячный бюджет?

- Почему важно составлять бюджет?

- Как уложиться в бюджет

Калькулятор довольно прост в использовании. Просто следуйте этим простым шагам.

- Сначала введите совокупный месячный доход вашей семьи.

- Затем включите любые другие дополнительные денежные средства, которые у вас есть ежемесячно.

- После этого вы можете начать вводить ежемесячные расходы.

- Лучше всего идти в том порядке, в котором они указаны в калькуляторе. Таким образом, вы избавитесь от крупных.

- На последнем шаге калькулятора (инвестиции) найдите кнопку расчета. Он покажет вам, сколько денег у вас осталось.

Он покажет вам, сколько денег у вас осталось.

Он покажет вам, сколько денег у вас осталось.Расходы, которые следует включить в ваш бюджет

Жилье

Жилищные расходы включают ежемесячные платежи, необходимые для поддержания вашего дома в рабочем состоянии (и некоторые развлечения). Чтобы нарисовать более ясную картину, ваша арендная плата или ипотека, налоги, сборы ТСЖ, счета за коммунальные услуги и страховку. Их может быть больше, но они наиболее распространены среди американских домохозяйств.

Продукты питания

Продукты питания — это ваши продукты, а также любые блюда навынос или обеды, которые вы едите в течение месяца.

Транспорт

Для многих людей транспорт — это расходы на автомобиль, такие как страховка, кредиты, бензин и техническое обслуживание. Для других это могут быть билеты на автобус, метро или даже такси. В зависимости от того, сколько вы ездите на работу, в конце месяца транспортные расходы могут быть огромными.

Не забудьте добавить плату за парковку и дорожные сборы, а также любые билеты.

Здравоохранение

Если у вас есть ежемесячные расходы на лекарства, вы можете указать их здесь. Медицинское и стоматологическое страхование также включены в расходы на здравоохранение, наряду с плановыми визитами к врачу.

Образование

Расходы на образование у всех разные. Если ваше образование продолжается, вы можете включить любые расходные материалы или книги, которые вы покупаете. И, конечно же, плата за обучение. Если вы закончили учебу, вы можете включить оставшуюся задолженность по студенческому кредиту.

Личные расходы

Здесь все самое интересное. Большая часть ваших личных расходов будет хотениями. Но некоторые из них могут также включать потребности, такие как уход за детьми, одежда, счет за мобильный телефон и т. д. Вы также можете включить счет за питание вашего питомца и услуги ветеринара, благотворительные пожертвования, билеты в кино, новый макияж и т. д.

Долги

У вас есть оставшаяся задолженность по кредитной карте или, может быть, личные кредиты, которые вы не выплатили? Это раздел, который вы заполняете с теми. Даже такой небольшой платеж, как 20 долларов США, может уменьшить ваш ежемесячный бюджет.

Даже такой небольшой платеж, как 20 долларов США, может уменьшить ваш ежемесячный бюджет.

Подробнее: Шокирующие факты о среднем долге по кредитной карте

Инвестиции

Наконец, вы можете добавить свои сбережения. Это такие вещи, как чрезвычайный фонд, сбережения колледжа, пенсионные сбережения или просто ваш общий сберегательный счет. Если у вас есть другие инвестиции, вы также можете добавить их.

Бюджетирование 101

Есть несколько способов убедиться, что у вас есть надежный план. Хотя вам, возможно, придется пересмотреть его несколько раз, прежде чем вы получите окончательный вариант.

Придерживайтесь плана составления бюджета

Найдите план составления бюджета, который вам подходит. Хотя метод 50/30/20 является популярным, он может не сработать для вас. Иногда этот процесс проходит методом проб и ошибок. Но вы должны играть с процентами, пока не доберетесь до удобной точки.

Что такое бюджетное правило 50/30/20?

Это правило, согласно которому вы делите свои ежемесячные расходы на 50%, 30% и 20%. Самая большая сумма, 50%, уходит на ваши нужды, такие как жилье, коммунальные услуги и т. д. При этом 30% идет на ваши нужды, а 20% идет на сбережения. Это считается золотым правилом составления бюджета.

Самая большая сумма, 50%, уходит на ваши нужды, такие как жилье, коммунальные услуги и т. д. При этом 30% идет на ваши нужды, а 20% идет на сбережения. Это считается золотым правилом составления бюджета.

Рассчитайте свой доход

Ваш доход может быть больше, чем просто ваша зарплата. У вас могут быть бонусы, чаевые и несколько источников дохода, возможно, даже пассивный доход. Вы можете добавить все это и вычесть любые деловые расходы, которые у вас могут быть.

Записывайте свои расходы

Вы можете сделать для этого свою собственную электронную таблицу. Но во многих случаях вместо этого будет проще использовать онлайн-инструменты для составления бюджета. Визуальный фактор может помочь создать в голове образ ваших расходов.

Отслеживание вашего прогресса

Отслеживание вашего процесса управления может привести к его улучшению в долгосрочной перспективе. Возможно, поначалу вам всегда будет не хватать пары сотен долларов. Но со временем вы можете исправить это, учась на своих ошибках. И лучший способ никогда их не забывать — вести записи.

Но со временем вы можете исправить это, учась на своих ошибках. И лучший способ никогда их не забывать — вести записи.

Установите реалистичные ожидания

Мы все хотим иметь достаточно денег, чтобы вложить все, что мы хотим. Часто это просто не так. Возможно, вы не сможете выполнять все свои желания каждый месяц. Разумно ставить свои потребности выше всего.

Как установить месячный бюджет?

Иногда кажется, что ты берешь домой гораздо меньше, чем нужно для покрытия всех расходов. Вы пробовали изложить это на бумаге? Или еще лучше, приложение?

Хотя приложения могут помочь, вам все равно придется выполнять некоторые расчеты самостоятельно. Для этого хорошо разделить расходы на желания, потребности и сбережения.

Найдите бюджет, который вас устроит, но по возможности откладывайте деньги.

Имейте в виду: в первую очередь бюджет должен покрывать все ваши потребности. Ваши желания и сбережения на случай непредвиденных обстоятельств занимают второе место.

Вот небольшая помощь по выделению средств.

Отдельные желания и нужды

Ваши нужды — это ваши основные расходы, то, что вы должны оплачивать каждый месяц. К ним относятся:

- Аренда

- Еда

- Коммунальные услуги

- Уход за детьми

- Счета

- Кредиты

- Газ

- Страховка

- Медицинские расходы

Вы должны отложить около 50% от вашего дохода для них. Этот процент может быть выше, в зависимости от вашего дохода.

Ваши потребности являются второстепенными расходами.

Не всегда легко разделить желания и потребности. Чьи-то желания могут быть вашими потребностями, и наоборот. Это часть, где вы должны решить для себя.

Некоторым может понадобиться массаж. Хотя для вас они могут быть обязательными. Итак, составляя список желаний, убедитесь, что вы основываете его на собственных потребностях. Не основывайте это на онлайн-списках.

Ваши желания должны составлять немногим более четверти вашего дохода.

Сбережения

Откладывать деньги в сберегательный фонд очень важно. Автоматизация сберегательных платежей может избавить вас от большого стресса. Таким образом, вы даже не будете считать это тратой денег. Он просто пойдет прямо на ваш сберегательный счет.

Сбережения могут быть предназначены для выхода на пенсию, образования, неотложной медицинской помощи или чего-то еще. Но важно каждый месяц откладывать деньги на сберегательные счета.

Как правило, вы должны откладывать около 15% на свой пенсионный счет. Но сбережения нужны не только для выхода на пенсию.

Некоторые другие категории сбережений, которые вы хотите покрыть, включают:

- Чрезвычайный фонд

- Путешествия и отдых

- Новая бытовая техника/автомобиль/ремонт

- Образование

- Подарки и пожертвования

- Праздники

Вы даже можете использовать сбережения для инвестирования. Это то, за что вы будете благодарны в будущем.

Это то, за что вы будете благодарны в будущем.

Почему важно составлять бюджет?

Планирование бюджета сейчас окупится позже. Это может помочь вам избежать долгов и сэкономить время и усилия на получение кредитов.

Позволяет откладывать деньги на непредвиденные расходы или на заслуженный отпуск. Ломать голову о том, где взять деньги в последнюю минуту, не очень весело.

Представьте, что вы хотите сделать предложение своей любимой, но у вас нет денег на обручальное кольцо. Не лучшая позиция для этого.

Не забывайте, вам нужно пространство для маневра в вашем бюджете. Если у вас запланированы расходы и есть стратегия составления бюджета, это будет сделать проще.

Допустим, в течение месяца вам нужно заплатить за то, что вы не запланировали. Если у вас уже есть подробный план, вы можете изменить ситуацию и заставить его работать. В то время как, если все неясно, вы можете не знать, что жонглировать, чтобы позволить себе это.

Как уложиться в бюджет

Уложиться в бюджет непросто. Ну, для большинства людей. Но вы можете научить свой мозг принимать более здоровые и осознанные решения. Попробуйте эти лайфхаки для начала.

Ну, для большинства людей. Но вы можете научить свой мозг принимать более здоровые и осознанные решения. Попробуйте эти лайфхаки для начала.

Ставьте маленькие цели

Маленькие цели всегда легче достижимы. Таким образом, вы получите чувство выполненного долга раньше. Это приводит к постановке все новых и новых целей. В конечном счете, вы достигнете большего менее безболезненно. И будет казаться, что прошло гораздо меньше времени.

Не делайте необдуманных покупок

Если вы хотите совершить покупку, в которой не уверены, отложите ее. Часто, когда вы просыпаетесь, ваш ум становится более ясным. И вы будете знать, если вы хотите купить что-то.

Иногда мы теряемся в моменте и делаем глупые покупки. Это нормально. Время от времени случается со всеми. Но это не должно стать привычкой.

Помните о ежедневных привычках

Чашка кофе кажется небольшой статьей расходов. Но каждый день, в течение месяца, она может складываться. То же самое можно сказать и о многих мелких покупках, о которых мы обычно не задумываемся. Это не значит, что перед работой нельзя выпивать чашку кофе. Но помните о мелочах.

Это не значит, что перед работой нельзя выпивать чашку кофе. Но помните о мелочах.

Не будь слишком строгим

Быть слишком строгим тоже не лучшая идея. Вам может казаться, что вы не получаете удовольствия от денег, ради которых упорно трудитесь. В свою очередь, ваше разочарование может привести к тому, что вы выйдете за рамки бюджета. Это может отбросить вас назад.

Будьте благоразумны. Позвольте себе разориться время от времени.

Практический результат

Составление бюджета может быть трудным. Особенно, когда вы чувствуете, что у вас недостаточно денег для ваших нужд. Даже ваши желания.

Но если немного повозиться, то все заработает. И вам не всегда нужны обширные листы для этого. Вы можете просто использовать удобные онлайн-калькуляторы, такие как этот.

Бесплатный калькулятор бюджета

Узнайте, как получить контроль над своими сбережениями и расходами

Ежемесячный калькулятор бюджета, который поможет контролировать ваши финансы

Вы изо всех сил пытаетесь удержать свои расходы ниже своего дохода? Разрабатываете ли вы стратегию, как увеличить свои сбережения? Наш бесплатный калькулятор бюджета поможет вам сэкономить время и избежать ошибок, когда вам нужно понять, куда уходят ваши деньги каждый месяц.

Как работает калькулятор бюджета

Чтобы использовать наш бесплатный калькулятор бюджета, просто введите свои ежемесячные доходы и расходы. Мы покажем вам, какой процент вашего дохода вы тратите (или откладываете) в каждой категории и живете ли вы по средствам или не по средствам.

Объяснение результатов бюджетного калькулятора

Результат использования калькулятора бюджетирования показывает процент вашего дохода, который идет на каждую категорию. Просмотр результатов в виде круговой диаграммы позволяет легко определить, куда уходит большая часть ваших денег. Он разбивает ваш общий ежемесячный доход и общие ежемесячные расходы, отображая проценты вашего дохода, которые тратятся в определенных областях. И он показывает общие ежемесячные средства, которые остаются после того, как вы учтете все эти расходы. Чем больше разрыв, тем больше у вас может быть дополнительных средств.

Ключевые компоненты расчета бюджета

Приведенные ниже категории предлагают базовую структуру, которую вы можете использовать для организации своих расходов и обдумывания сумм, которые могут быть разумными для вас в каждой категории. Финансы у всех разные, и этот калькулятор — это инструмент, который поможет вам, поэтому используйте его так, как вам больше всего подходит, как вы думаете о своих деньгах. Вам не нужно распределять свои расходы точно так, как мы описываем.

Финансы у всех разные, и этот калькулятор — это инструмент, который поможет вам, поэтому используйте его так, как вам больше всего подходит, как вы думаете о своих деньгах. Вам не нужно распределять свои расходы точно так, как мы описываем.

Начните с заполнения калькулятора бюджета вашими реальными расходами. Если некоторые из них неравномерны (в одни месяцы вы покупаете больше одежды, чем в другие), рассчитайте среднегодовое значение. Сделайте скриншот результатов. Затем посмотрите, как вы можете улучшить свои оставшиеся ежемесячные средства, скорректировав расходы, которые являются дискреционными — то, что эксперты по бюджету называют «желаниями». Где ваши возможности для экономии?

Общий месячный доход

Обязательно используйте свой доход после уплаты налогов для всей семьи — ваш бюджет зависит от денег, которые вы можете потратить. Это должно включать в себя ваш доход от заработной платы, подработки или работы на условиях неполного рабочего дня, премий, алиментов, алиментов, чаевых, социального обеспечения, выплат, расчетов и любых других источников дохода.

Корпус

Четыре стены, пол и крыша составляют самые большие расходы большинства людей. Обычное практическое правило заключается в том, чтобы ограничить расходы на жилье до 30% от вашего дохода. Для многих домохозяйств это проблема: Объединенный центр жилищных исследований Гарварда считает домохозяйство «умеренно обремененным», когда стоимость жилья составляет от 31% до 49 евро.% дохода, и «сильно обремененные», когда на жилье приходится 50% и более дохода. В 2019 году около 30% домохозяйств в США были обременены расходами. Включите в эту категорию арендную плату или ипотечный платеж, а также страховку арендатора или домовладельца. Домовладельцы также будут включать любые сборы за обслуживание в эту категорию.

Электричество, природный газ, водоснабжение, вывоз мусора и т.п. суммируются и попадают в эту категорию. Может быть трудно сократить эти ежемесячные счета без существенных изменений в вашем энергопотреблении, и некоторые из этих изменений требуют первоначальных инвестиций, которые окупаются в течение длительного времени, таких как энергосберегающие лампочки, бытовая техника, отопление и отопление.

Такие статьи, как налоги на имущество или сборы ассоциации домовладельцев, могут заполнить другую область, включая любые другие расходы, связанные с жильем, которые необходимо учитывать.

Продукты питания

В эту категорию добавьте необходимые продукты для всей семьи. Добавьте любые готовые наборы еды и ресторанные блюда. Не забывайте учитывать доставку на вынос.

Транспорт

По данным Бюро статистики труда США, в 2019 году средняя семья потратила на транспорт $10 742. Средний доход до вычета налогов составлял 82 852 доллара, что означает, что транспортные расходы среднего человека составляют 13% его дохода. В эту категорию вы будете включать такие расходы, как общественный транспорт, автомобильные платежи, автострахование, парковка, дорожные сборы и бензин или топливо.

Образование

У многих людей нет расходов на образование. Другие финансируют образование своих детей (или внуков) или выплачивают студенческие кредиты. Не существует эмпирического правила для процента вашего бюджета, который должен идти на обучение. Хорошие варианты снижения этих затрат включают создание плана сбережений 529 и рефинансирование частных студенческих ссуд.

Личное и семейное

Если у вас есть иждивенцы, включите сюда расходы, которые вы еще не включили в другие категории. Это могут быть расходы на оплату счетов за мобильный телефон, одежду и обувь, предметы домашнего обихода и средства на планирование отпуска. Вы тратите деньги на развлечения? Учет стриминговых сервисов, абонементов в музеи и фитнес, а также билетов на мероприятия в этом разделе. Личный уход (стрижки, туалетные принадлежности, маникюр) и уход за домашними животными (посещение ветеринара, корм для животных, страхование домашних животных) также могут быть включены в эту категорию.

Платежи по долгам, помимо ипотечных кредитов и студенческих кредитов, должны идти в этом разделе. Это включает в себя сложение вместе кредитных карт и платежей по личному кредиту. Добавьте такие расходы, как уход за детьми, дневной уход за взрослыми, репетиторство и уроки, а также благотворительные пожертвования в разделе «Другое».

Здравоохранение

Медицинские, стоматологические и офтальмологические страховые взносы, франшизы и совместное страхование или доплаты должны относиться к этой категории, наряду с любыми лекарствами (рецептурными и безрецептурными) и медицинскими устройствами, которые вы используете. Ваши страховые взносы будут одинаковыми каждый месяц, но другие расходы могут колебаться в зависимости от того, заболели ли вы, нуждаетесь ли вы в медицинском осмотре, нуждаетесь ли вы в новых очках или что-то еще. Используйте прошлые расходы или прикиньте свои ежегодные расходы в этой категории, а затем разделите на 12.

Сбережения и инвестиции

Если ваш доход позволяет это, хорошим практическим правилом является выделение 20% вашего дохода на сбережения и инвестиции. Помимо хранения наличных в банке на случай непредвиденных обстоятельств, вы должны направлять деньги на пенсионный счет с льготным налогообложением для инвестиций. Если вы покрыли эти основы, вы можете выделить дополнительные деньги на сберегательный счет колледжа, отложить на первоначальный взнос за дом или направить деньги на налогооблагаемый брокерский счет, на котором вы держите необлагаемые налогом или низконалоговые инвестиции, такие как как муниципальные облигации и казначейские ценные бумаги. Вы можете использовать раздел «Другое» для любых дополнительных целей экономии, которые у вас могут быть.

Помимо хранения наличных в банке на случай непредвиденных обстоятельств, вы должны направлять деньги на пенсионный счет с льготным налогообложением для инвестиций. Если вы покрыли эти основы, вы можете выделить дополнительные деньги на сберегательный счет колледжа, отложить на первоначальный взнос за дом или направить деньги на налогооблагаемый брокерский счет, на котором вы держите необлагаемые налогом или низконалоговые инвестиции, такие как как муниципальные облигации и казначейские ценные бумаги. Вы можете использовать раздел «Другое» для любых дополнительных целей экономии, которые у вас могут быть.

Техника и философия бюджетирования

Вот несколько полезных методов для создания личного плана расходов. Подойдет ли вам один из них?

Метод 50/30/20

Этот метод говорит, что вы должны стремиться тратить примерно 50% своего дохода на нужды, 30% на желания и 20% на сбережения и инвестиции. Если вы живете с родителями или у вас есть погашенная ипотека, вы можете тратить меньше на нужды и больше на нужды и сбережения. Если ваше жилье занимает 50% вашего дохода, вам придется меньше тратить на нужды и возможные сбережения. Вы можете настроить проценты в соответствии с вашей ситуацией; идея состоит в том, чтобы подходить к своим расходам комплексно, а не придираться к каждой категории.

Если ваше жилье занимает 50% вашего дохода, вам придется меньше тратить на нужды и возможные сбережения. Вы можете настроить проценты в соответствии с вашей ситуацией; идея состоит в том, чтобы подходить к своим расходам комплексно, а не придираться к каждой категории.

Метод 80/20

Для этого метода вы откладываете и инвестируете 20% своего дохода, а затем тратите остальные 80% по своему усмотрению. Это еще более простой метод, чем метод 50/30/20. Это может хорошо работать для людей, у которых нет времени или желания подробно отчитываться о своих расходах. Вы можете изменить цифры для достижения собственных целей экономии. Люди, которые хотят достичь финансовой независимости и выйти на пенсию раньше, или те, кто пытается наверстать упущенное в пенсионных сбережениях в более позднем возрасте, могут использовать разделение 70/30, 60/40 или 50/50.

Составление бюджета с нуля

Бюджет с нулевой базой назначает цель каждому последнему доллару вашего дохода. Когда вы вычитаете свои сбережения и расходы из своего дохода, результат будет равен нулю. Это полезно для людей, которые предпочитают что-то более подробное, чем методы 50/30/20 или 80/20. Если ваши доходы и расходы сложны (например, у вас несколько переменных источников дохода и более 100 расходов в месяц), этот метод может отнять у вас слишком много времени.

Когда вы вычитаете свои сбережения и расходы из своего дохода, результат будет равен нулю. Это полезно для людей, которые предпочитают что-то более подробное, чем методы 50/30/20 или 80/20. Если ваши доходы и расходы сложны (например, у вас несколько переменных источников дохода и более 100 расходов в месяц), этот метод может отнять у вас слишком много времени.

Система конвертов

Если вы используете эту систему бюджетирования, вы будете выделять определенную сумму денег на каждую категорию бюджета в начале месяца. Когда вы потратите то, что распределили по категории, вы закончите на месяц, если только вы не можете перевести деньги из другой категории. Например, если ваш счет за электричество составляет 100 долларов, а вы положили только 80 долларов в свой конверт с электричеством в буквальном или переносном смысле, вам придется взять 20 долларов из продуктового конверта (или какого-то другого конверта).

Система конвертов — хороший метод для людей с ограниченным бюджетом или для тех, кто пытается избежать перерасхода средств.

Легко сбиться с пути, если вы не будете следовать бюджету при его составлении. Технические инструменты для составления бюджета могут помочь упростить отслеживание бюджета и даже развлечь его. Найдите приложение для ведения бюджета или программу для ведения бюджета, которую вы считаете простой и полезной в использовании.

Преимущества использования бюджета

Бюджетирование добавляет еще одну вещь в ваш список дел, и у кого есть на это время? Вы должны, потому что дополнительное время и усилия, необходимые для составления бюджета, того стоят. Для скептиков вот четыре основных преимущества составления бюджета.

- Преимущество 1: Получите максимальную отдачу от работы — Вероятно, вы тратите от 20 до 50 часов в неделю на зарабатывание денег. Если вы не тратите и не экономите сознательно и тщательно, вы не получаете максимальной пользы от времени, которое тратите на работу. Это означает, что вы, вероятно, будете проводить еще больше времени за работой и меньше — за друзьями, семьей, хобби и сном.

- Преимущество 2: обретите чувство контроля — Легко почувствовать, что расходы происходят с вами, особенно если денег мало. Планирование бюджета в начале каждого месяца может заставить вас чувствовать, что вы сами выбираете, куда пойдут ваши деньги. Это также может помочь вам увидеть, где вы могли бы освободить место для большей экономии или более быстрой выплаты долга, чтобы непредвиденные расходы с меньшей вероятностью отбросили вас назад.

- Преимущество 3: Достигните своих целей — У вас может быть цель поехать в Токио, купить машину или стать семьей с одним доходом вместо семьи с двумя доходами. Что бы ни мотивировало вас, бюджетирование может помочь вам достичь этого, помогая вам ставить финансовые цели и расставлять приоритеты, на что идут ваши деньги.

- Преимущество 4. Выявляйте проблемы до того, как они застанут вас врасплох — Когда вы составите бюджет, вы сможете ясно увидеть, что всего 30 долларов, оставшихся в конце месяца для покрытия счета по кредитной карте, ставит вас в невыгодное положение.

Это означает, что вы, вероятно, будете проводить еще больше времени за работой и меньше — за друзьями, семьей, хобби и сном.

Это означает, что вы, вероятно, будете проводить еще больше времени за работой и меньше — за друзьями, семьей, хобби и сном.

Ваш комментарий будет первым