Онлайн калькулятор: Планирование семейного бюджета

Месяц назад пришлось влезть в ипотеку для покупки жилья. На этом беззаботная жизнь кончилась — в начале каждого месяца несколько лет подряд придется заносить деньги банку. Чтобы было, что заносить, нужно начинать грамотно планировать личные финансы. Для этой задачи существует масса приложений и шаблонов для электронных таблиц. Но мы не ищем легких путей, для планирования личного бюджета я буду использовать калькулятор собственной разработки.

Идея этого калькулятора в том, чтобы один раз создать универсальный план на годы вперед и вводить только фактические расходы и доходы. Калькулятор должен подсказывать моей жене соответствуют ли расходы планируемым, чтобы вовремя можно было остановиться или скорректировать план.

Для планируемых доходов и расходов предусмотрена возможность вводить различные правила повторяемости. От самого простого, например, только один раз в заданное число заданного месяца или даже заданного года. До такой экзотики как: по рабочим дням 3-й недели марта.

До такой экзотики как: по рабочим дням 3-й недели марта.

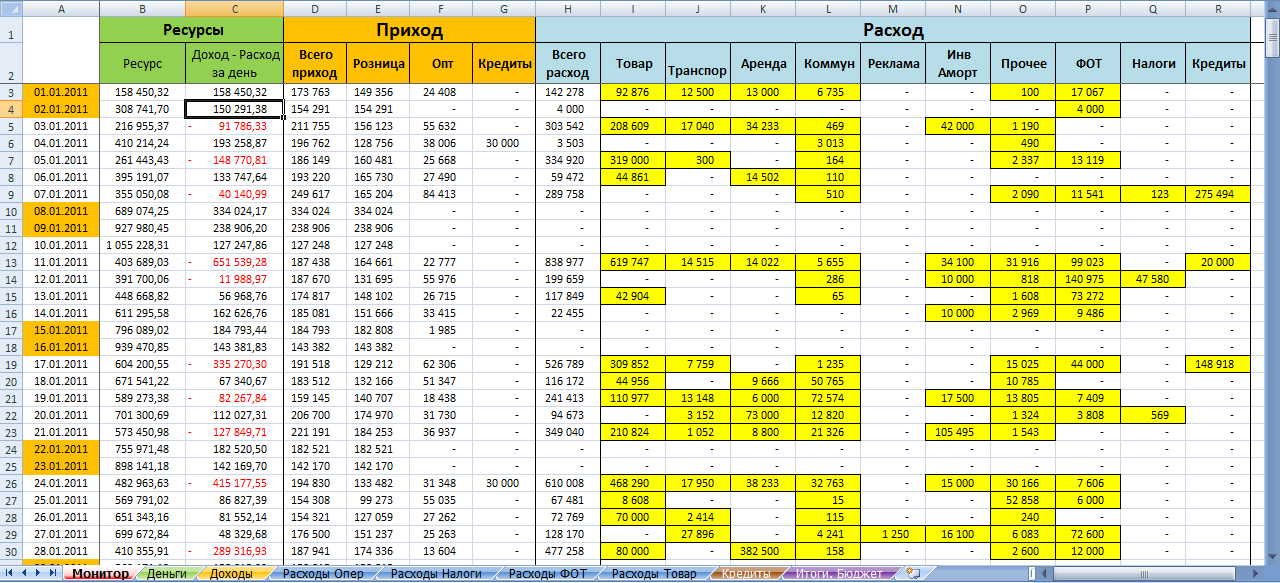

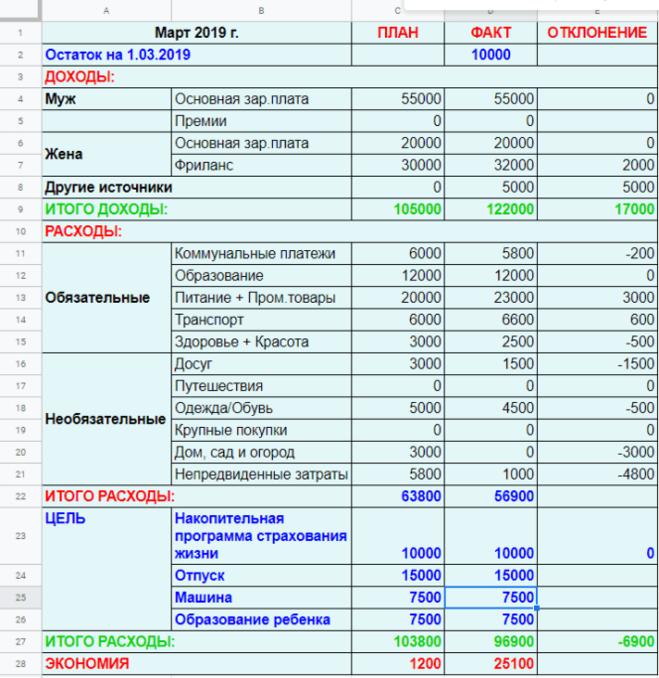

Чтобы калькулятор показал, хоть что-то, нужно заполнить плановые доходы/расходы, а также фактические. Чтобы было проще понять, что делает этот калькулятор, я вот тут набросал пример бюджета и транзакций:

Планирование семейного бюджета

Запланированные

Доходы

| Наименование | Сумма | Год | Число месяца | Повторять | Дни недели | Месяцы | ||

|---|---|---|---|---|---|---|---|---|

Доходы

НаименованиеЧисло месяцаПовторятьДни месяцаДни неделиДень одного годаДни первой неделиДни второй неделиДни третьей неделиДни четвертой неделиДни последней неделиДни неделиБыстрый выбор: каждый день, не выбрано, выходные дни, рабочие дни

МесяцыБыстрый выбор: каждый месяц, не выбрано, зима, весна, лето, осень

Импортировать данныеОшибка импорта

Данные

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: Lorem ipsum;50. 5;50;50;2;0 6;1 12

5;50;50;2;0 6;1 12

Загрузить данные из csv файла

Расходы

| Наименование | Сумма | Год | Число месяца | Повторять | | Месяцы | ||

|---|---|---|---|---|---|---|---|---|

Расходы

НаименованиеЧисло месяцаПовторятьДни месяцаДни неделиДень одного годаДни первой неделиДни второй неделиДни третьей неделиДни четвертой неделиДни последней неделиДни неделиБыстрый выбор: каждый день, не выбрано, выходные дни, рабочие дни

МесяцыБыстрый выбор: каждый месяц, не выбрано, зима, весна, лето, осень

Импортировать данныеОшибка импорта

Данные

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: Lorem ipsum;50. 5;50;50;2;0 6;1 12

5;50;50;2;0 6;1 12

Загрузить данные из csv файла

Фактические

Доходы

| Дата | Наименование | Значение | ||

|---|---|---|---|---|

Доходы

ДатаОбновление…Обновление…Обновление…НаименованиеЗначениеИмпортировать данныеОшибка импорта

ДанныеДля разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: 2017-11-07 00:00:00;Lorem ipsum;50.5

Загрузить данные из csv файла

Расходы

| Дата | Наименование | Значение | ||

|---|---|---|---|---|

Расходы

ДатаОбновление. ..Обновление…Обновление…НаименованиеЗначение

..Обновление…Обновление…НаименованиеЗначениеИмпортировать данныеОшибка импорта

Данные

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: 2017-11-07 00:00:00;Lorem ipsum;50.5

Загрузить данные из csv файла

Начальные сбереженияТочность вычисленияЗнаков после запятой: 2

План месячных доходов и расходов

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Фактический и плановый бюджет

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Незапланированные расходы

Совершенные запланированные расходы

Недооцененные плановые расходы

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Я рассматриваю этот калькулятор, как заготовку, отражающую мое текущее видение проблемы ведения семейного бюджета. Буду его сам использовать и периодически обновлять в соответствии с новыми потребностями. Пишите в комментариях ваши пожелания — постараюсь учесть в будущих версиях

Бухгалтерские Бюджет доход доходы ипотека как выплатить ипотеку персональные финансы план семейного бюджета расходы семейный бюджет Семья Финансовые

Онлайн калькулятор: Планирование семейного бюджета

Планирование семейного бюджета

Запланированные

Доходы

| Наименование | Сумма | Год | Число месяца | Повторять | Дни недели | Месяцы | ||

|---|---|---|---|---|---|---|---|---|

Доходы

НаименованиеЧисло месяцаПовторятьДни месяцаДни неделиДень одного годаДни первой неделиДни второй неделиДни третьей неделиДни четвертой неделиДни последней неделиДни неделиБыстрый выбор: каждый день, не выбрано, выходные дни, рабочие дни

МесяцыБыстрый выбор: каждый месяц, не выбрано, зима, весна, лето, осень

Импортировать данныеОшибка импорта

Данные

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: Lorem ipsum;50. 5;50;50;2;0 6;1 12

5;50;50;2;0 6;1 12

Загрузить данные из csv файла

Расходы

| Наименование | Год | Число месяца | Повторять | Дни недели | Месяцы | |||

|---|---|---|---|---|---|---|---|---|

Расходы

НаименованиеЧисло месяцаПовторятьДни месяцаДни неделиДень одного годаДни первой неделиДни второй неделиДни третьей неделиДни четвертой неделиДни последней неделиДни неделиБыстрый выбор: каждый день, не выбрано, выходные дни, рабочие дни

МесяцыБыстрый выбор: каждый месяц, не выбрано, зима, весна, лето, осень

Импортировать данныеОшибка импорта

Данные

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: Lorem ipsum;50. 5;50;50;2;0 6;1 12

5;50;50;2;0 6;1 12

Загрузить данные из csv файла

Фактические

Доходы

| Дата | Наименование | Значение | ||

|---|---|---|---|---|

Доходы

ДатаОбновление…Обновление…Обновление…НаименованиеЗначениеИмпортировать данныеОшибка импорта

Данные

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: 2017-11-07 00:00:00;Lorem ipsum;50.5

Загрузить данные из csv файла

Расходы

| Дата | Наименование | Значение | ||

|---|---|---|---|---|

Расходы

ДатаОбновление. ..Обновление…Обновление…НаименованиеЗначение

..Обновление…Обновление…НаименованиеЗначениеИмпортировать данныеОшибка импорта

Данные

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: 2017-11-07 00:00:00;Lorem ipsum;50.5

Загрузить данные из csv файла

Начальные сбереженияТочность вычисленияЗнаков после запятой: 2

План месячных доходов и расходов

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Фактический и плановый бюджет

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Незапланированные расходы

Совершенные запланированные расходы

Недооцененные плановые расходы

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

30/50/20 Калькулятор бюджета – Forbes Advisor

Обновлено: 24 мая 2023 г., 13:32

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Метод составления бюджета 50/30/20 упрощает выделение денег на нужды, нужды и сбережения. Наличие фиксированного процента для каждой категории избавляет от догадок о том, сколько вы должны потратить.

Введите свой ежемесячный доход после уплаты налогов в этот бесплатный калькулятор бюджета, чтобы определить, как будет выглядеть ваш бюджет 50/30/20.

Как пользоваться калькулятором бюджета на 50/30/20

Калькулятор бюджета может быть полезным инструментом для оценки вашего ежемесячного дохода и того, куда он идет каждый месяц. Калькулятор бюджета 50/30/20, в частности, разделит ваш доход на три разные категории: 50% на ваши нужды, 30% на ваши желания и 20% на ваши сбережения.

Чтобы использовать калькулятор бюджета 50/30/20, введите свой ежемесячный доход после уплаты налогов. Это сумма, которую вы получаете каждый месяц из зарплаты и других источников дохода после вычета налогов. Обычно доход после уплаты налогов также отражает отчисления на медицинское страхование и любой пенсионный план, спонсируемый работодателем, например, 401 (k).

Это сумма, которую вы получаете каждый месяц из зарплаты и других источников дохода после вычета налогов. Обычно доход после уплаты налогов также отражает отчисления на медицинское страхование и любой пенсионный план, спонсируемый работодателем, например, 401 (k).

После ввода суммы после уплаты налогов нажмите «Рассчитать».

Калькулятор разделит ваш доход после уплаты налогов на три категории в соответствии с различными процентами распределения. Эти результаты показывают, как вы должны тратить свои деньги каждый месяц в соответствии с правилом 50/30/20.

Что такое бюджет 50/30/20?

Бюджет 50/30/20 — это простая стратегия составления бюджета, которая может помочь вам начать работу с бюджетом или вернуться на правильный путь после неудачи. Его сделали популярным тогдашний профессор (а ныне сенатор США) Элизабет Уоррен и ее дочь Амелия Уоррен Тьяги в их книге All Your Worth: The Ultimate Lifetime Money Plan.

Этот метод составления бюджета упрощает составление бюджета, разделяя ваш доход на три части: желания, потребности и сбережения. Наличие только трех категорий бюджета может быть гораздо менее обременительным, чем более подробные бюджеты.

Наличие только трех категорий бюджета может быть гораздо менее обременительным, чем более подробные бюджеты.

Обязательные расходы, которые являются расходами, которые вам «нужно» оплатить и которых вы не можете избежать, должны составлять около 50% вашего дохода. Эти расходы включают:

- Платежи по ипотеке или аренде

- Коммунальные услуги

- Здравоохранение

- Основные продукты

- Транспортные расходы

- Расходы по уходу за ребенком

Дискреционные расходы, также называемые «желаниями», должны составлять около 30% вашего дохода. В эту категорию расходов входят:

- Питание вне дома

- Покупки

- Развлечения

- Путешествия и отдых

Сбережения и платежи по долгам должны составлять 20% вашего дохода. Эта категория будет посвящена:

- Погашение студенческих ссуд

- Увеличение пенсионных сбережений

- Погашение задолженности по кредитной карте

- Создание резервного фонда

Как составить бюджетный план

Составление бюджетного плана может показаться пугающим, но это не обязательно. Бюджетный план — это полезный инструмент, который даст вам лучшее представление о вашем финансовом положении. Когда вы увидите свою общую финансовую картину, вам будет легче ставить реалистичные цели на своем финансовом пути, например, купить дом или накопить деньги на свадьбу.

Бюджетный план — это полезный инструмент, который даст вам лучшее представление о вашем финансовом положении. Когда вы увидите свою общую финансовую картину, вам будет легче ставить реалистичные цели на своем финансовом пути, например, купить дом или накопить деньги на свадьбу.

Бюджетный план позволяет найти правильный баланс между вашими доходами и расходами.

Доход

Для большинства людей доход состоит из получаемой на дом заработной платы. Но есть и другие формы дохода, в том числе прирост капитала от инвестиций, пассивный доход от сдачи в аренду недвижимости и других источников или доход от государственных программ, таких как социальное обеспечение.

Если у вас есть несколько источников дохода каждый месяц, вам необходимо точно знать, сколько вы получаете, прежде чем пытаться составить бюджетный план. Если ваш доход меняется каждый месяц (например, вы работаете в сфере услуг и полагаетесь на чаевые как на основной источник дохода), вы можете составить бюджетный план на основе среднего месячного дохода за последние шесть месяцев.

Расходы

Расходы – это то, на что вы тратите свой доход. Расходы могут быть разными, но разделение их на «желания» и «потребности» может облегчить понимание того, куда уходят ваши деньги.

Перерасход может быть одной из причин, по которой вы можете обнаружить, что ваш бюджет не работает. Может быть легко побаловать себя слишком много на вечеринке или совершить импульсивную покупку, которая не была запланирована. Имейте в виду, что вам не нужно следить за бюджетом до последней копейки; если вы в конечном итоге разоритесь на новую вещь, вы можете найти другие места, чтобы компенсировать покупку, возможно, сократив свой счет за продукты, покупая только обычные товары до конца месяца.

Планировщик бюджета

Планировщик бюджета — это метод, который вы решили использовать для управления своими деньгами. В этом случае планировщик бюджета 50/30/20 позволяет вам выделять деньги на цели долга и сбережений, а также выделять средства на то, что вы, возможно, хотите, но не обязательно нуждаетесь.

Как составлять бюджет по правилу 50/30/20

Чтобы составить бюджет 50/30/20, вам потребуется немного посчитать, но, к счастью, это несложно.

Чтобы определить, какая часть вашего дохода должна идти на каждую категорию, вам необходимо точно знать, сколько денег вы зарабатываете. Это будет основой для всех ваших расчетов.

Например, предположим, что ваша ежемесячная заработная плата составляет 4000 долларов. Применение правила 50/30/20 даст вам бюджет:

- 50% на обязательные расходы = 2000 долларов (0,50 X 4000 = 2000 долларов)

- 30% на нужды и дискреционные расходы = 1200 долларов (0,30 X 4000 = 1200 долларов)

- 20% на сбережения и погашение долга = 800 долларов (0,20 X 4000 = 800 долларов)

Часто задаваемые вопросы

Как составлять бюджет, если у вас низкий доход?

Если у вас низкий доход, вы можете предположить, что большинство советов по составлению бюджета предназначены для людей, получающих более высокую заработную плату. Но правда в том, что вы можете планировать, даже если ваши доллары истощаются каждый месяц.

Но правда в том, что вы можете планировать, даже если ваши доллары истощаются каждый месяц.

Ключ к составлению бюджета, когда у вас низкий доход, заключается в том, чтобы сесть и посмотреть на свои общие финансы. Вы должны оценивать, на что вы тратите свои деньги каждый месяц, и следить за областями, где вы можете перерасходовать. Например, вы можете обнаружить, что ежемесячно тратите 15 долларов на услугу подписки, которой не пользуетесь. Обязательно вырежьте неиспользованные расходы из своего бюджета и направьте эти деньги в другое место.

Также важно оценить свои постоянные расходы и посмотреть, есть ли шанс сэкономить на них. Например, есть ли возможность перейти на более дешевый полис автострахования? Можете ли вы пересмотреть проценты по кредитной карте, чтобы получить более низкую ставку и быстрее погасить свой долг?

Подходит ли мне бюджет 50/30/20?

Если вы перегружены идеей составления бюджета, бюджет 50/30/20 может помочь упростить процесс. Дайте себе несколько месяцев, чтобы привыкнуть к новым суммам, которые вы должны тратить в каждой категории, прежде чем решить, подходит ли план 50/20. Бюджет 30/20 подходит.

Дайте себе несколько месяцев, чтобы привыкнуть к новым суммам, которые вы должны тратить в каждой категории, прежде чем решить, подходит ли план 50/20. Бюджет 30/20 подходит.

Каковы преимущества бюджета 50/30/20?

Бюджет 50/30/20 упрощает составление бюджета, разделяя расходы на три основные категории: потребности, потребности и сбережения/погашение долга. Этот тип бюджета может работать для всех, независимо от того, есть ли у них высокая зарплата или низкий доход.

Каков наилучший метод составления бюджета?

Самое приятное в составлении бюджета то, что нет одного конкретного метода, который был бы лучшим. Финансы у всех разные, как и способы, которыми каждый из нас управляет своими деньгами. Поиск наилучшего для вас метода составления бюджета потребует множества проб и ошибок, но как только вы найдете то, что работает для вас, вы будете на пути к финансовому успеху.

Была ли эта статья полезна?Оцените эту статью

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах. Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я старший репортер по потребительским финансам Forbes Advisor. Я рассказываю о том, что происходит в новостях и как это влияет на вашу прибыль. Когда я не пишу статьи, я пишу еженедельный информационный бюллетень Forbes Advisor. Моя работа была включена в различные публикации, включая Reader’s Digest, NASDAQ, Bankrate и другие. Я был представлен как эксперт по личным финансам в таких изданиях, как CNBC, Yahoo! Финансы и новостное радио CBS. У меня есть степень магистра в области международных коммуникаций, и в настоящее время я живу в Париже, Франция. Подпишитесь на меня в Твиттере на @keywordkelly.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Бюджетный калькулятор | Кредит Карма

- Калькуляторы

- Денежные калькуляторы

- Калькулятор бюджета

калькулятор бюджета

Этот блок динамически отображается во внешнем интерфейсе с использованием React.

Чтобы просмотреть настройки, щелкните этот блок, и все настраиваемые параметры появятся на боковой панели в правой части экрана.Примечание редакции: Intuit Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Как пользоваться калькулятором бюджета Credit Karma Бюджет — это план того, как вы будете тратить и откладывать заработанные деньги. Соблюдение бюджета может быть хорошим способом контролировать свои расходы, пока вы работаете над достижением масштабных целей, таких как погашение долга или накопление на крупную покупку.

Наш бюджетный калькулятор поможет вам составить предполагаемый месячный бюджет на основе введенной вами информации о ваших доходах и расходах. Хотя он учитывает многие позиции, могут быть и другие факторы, которые могут повлиять на ваш общий бюджет, но не включены в эту оценку. Изменение доходов или расходов также может повлиять на оценку вашего бюджета.

Прежде чем вводить информацию в калькулятор бюджета, рекомендуется убедиться, что у вас есть список всех ваших счетов и копия последней зарплатной квитанции, чтобы вы могли ввести самые последние цифры своего дохода. и расходы. Если что-то изменится, вы можете повторно ввести свою информацию столько раз, сколько вам нужно.

Давайте подробнее рассмотрим, что нужно, чтобы начать анализировать свой бюджет с помощью нашего калькулятора бюджета.

ДоходНачните с ввода общего ежемесячного дохода. Здесь есть несколько частей, в том числе …

- Валовой годовой доход — Это ваш годовой доход до вычета налогов.

- Эффективная налоговая ставка — Также называется «средней налоговой ставкой». Это доля дохода, которую вы платите в виде налогов.

- Предполагаемый чистый доход — это то, что вы зарабатываете каждый месяц после вычета налогов из вашей зарплаты.

Введите сумму, которую вы планируете ежемесячно откладывать на случай непредвиденных обстоятельств, а также на такие цели, как покупка автомобиля или дома. Здесь вы также можете добавить, сколько вы планируете заложить в бюджет для инвестиций. Но имейте в виду, что калькулятор не скажет вам, на какой доход вы можете рассчитывать при любых вложениях.

Погашение долгаВставьте ежемесячные платежи, которые вы отправляете на погашение долга. Это может включать …

- Студенческие кредиты

- Автокредит

- Кредитные карты

- Потребительские кредиты

Затем добавьте ежемесячные расходы на проживание. К ним относятся все, что вы тратите на то, что вы считаете необходимым, например…

К ним относятся все, что вы тратите на то, что вы считаете необходимым, например…

- Аренда или ипотека — сумма, которую вы ежемесячно платите за жилье.

- Коммунальные услуги — Сумма, которую вы ежемесячно платите за электричество, воду, отопление, охлаждение и т. д.

- Налог на имущество – Сумма денег, которую вы отправляете на уплату налога на имущество за принадлежащий вам дом. Не включайте это, если вы платите эти налоги как часть ежемесячного платежа по ипотеке.

- Бакалея — Сколько вы ежемесячно тратите на еду, которую будете готовить дома.

- Страхование жилья — Ежемесячная сумма, которую вы платите за страхование жилья. Не включайте это, если вы платите премию как часть платежа по ипотеке.

- Медицинское страхование — Сумма, которую вы ежемесячно тратите на страхование. Не включайте это, если сумма уже вычтена из вашей зарплаты.

- Out- карманные медицинские расходы — Сюда входят доплаты, посещение офиса и другие ежемесячные медицинские расходы.

- Интернет и телефонные тарифы — Сумма, которую вы ежемесячно платите за эти услуги.

- Газ — Сколько вы ежемесячно платите на заправке за топливо.

- Страхование автомобиля — Сумма, которую вы платите за страхование автомобиля.

- Парковка — Сумма, которую вы ежемесячно платите за парковку.

- Общественный транспорт — сколько вы ежемесячно тратите на общественный транспорт.

- Техническое обслуживание и ремонт автомобиля — это сумма, которую вы тратите на ремонт и техническое обслуживание вашего автомобиля. Поскольку вам не обязательно делать это каждый месяц, введите в это поле общую годовую стоимость.

Укажите, сколько вы платите за эти дискреционные расходы, которые могут включать …

- Питание вне дома — Это сумма, которую вы ежемесячно тратите на обеды в ресторанах, еду на вынос и доставку.

- Билеты на мероприятия и входные билеты — это сумма, которую вы ежемесячно тратите на развлечения, включая концерты, посещение музеев и кино.

- Путешествия — Используйте это для учета вашего ежегодного отпуска и командировочных расходов.

- Услуги кабельного, спутникового и другого телевидения — Сумма, которую вы тратите на доступ к телешоу и фильмам дома и на своих устройствах.

В этой бюджетной категории вы найдете расходы, которые являются как необходимыми, так и дискреционными, например…

- Одежда — Это то, сколько вы тратите на одежду каждый месяц.

- Косметические, парикмахерские и прочие услуги — Дискреционные денежные средства, которые вы тратите на косметические товары и услуги.

- Членство в тренажерном зале и фитнес-центре — Ежемесячные расходы на тренажерный зал и фитнес-центр.

Вы можете использовать калькулятор бюджета, чтобы получить представление о типах ваших расходов. Тщательный учет вашего ежемесячного бюджета может помочь вам контролировать свои расходы и увидеть, где вы можете сократить расходы или найти дополнительные деньги, чтобы отложить их для экономии.

После добавления ежемесячных расходов в калькулятор вы сможете получить четкое представление о том, сколько вы тратите по разным категориям. Вы также получите более подробную информацию о …

- Ваш предполагаемый ежемесячный доход после расходов

- Всего ежемесячных расходов

- Годовой чистый доход

- Годовой доход после расходов

Это может помочь вам решить, что можно улучшить. Например, вы можете увидеть, что сокращение ежемесячных блюд на вынос или посещения салона может оставить дополнительные деньги, которые можно отложить на погашение долга по кредитной карте или отложить в качестве сбережений.

Например, вы можете увидеть, что сокращение ежемесячных блюд на вынос или посещения салона может оставить дополнительные деньги, которые можно отложить на погашение долга по кредитной карте или отложить в качестве сбережений.

Составление бюджета — отличный первый шаг к управлению своими финансами. Чтобы помочь вам придерживаться своего плана, вот несколько рекомендаций, которые следует учитывать.

- Установить даты денег. Независимо от того, составляете ли вы бюджет в одиночку или с партнером, подумайте о том, чтобы организовать ежемесячное собрание по подведению итогов бюджета и ежедневно отслеживать расходы, чтобы увидеть, придерживаетесь ли вы своего бюджета. Таким образом, если вы заметите перерасход в одной области, у вас будет время скорректировать расходы в другой категории, чтобы сбалансировать ситуацию.

- Рассмотрим бюджетное правило 50/30/20. Если вы не знаете, как распределить деньги, начните с метода составления бюджета 50/30/20. Правило делит ваши расходы на три основные категории: 50% на предметы первой необходимости; 30% на вещи, которые вы хотите, но не нуждаетесь; и 20% на долгосрочные финансовые планы, такие как погашение долга и экономия денег.

- Начните экономить, пусть даже небольшими суммами. Рекомендуется иметь запас на три-шесть месяцев в резервном фонде. Хотя это может быть хорошим эмпирическим правилом, это может быть не та цель, которую вы можете достичь сразу. Вместо этого вы можете начать с меньшей цели экономии, например, 500 долларов, и двигаться дальше. Небольшие суммы могут накапливаться со временем, и ваша мотивация к сбережениям может возрастать по мере увеличения баланса вашего сберегательного счета.

- Уменьши свой долг. Выплата потребительского долга может исключить платежи и высвободить деньги, которые вы можете вложить в другие области своего бюджета. Если у вас есть кредитные карты, объединение этого долга с личным кредитом или рефинансирование с переводом остатка может упростить погашение и помочь вам погасить долг быстрее.

Правило делит ваши расходы на три основные категории: 50% на предметы первой необходимости; 30% на вещи, которые вы хотите, но не нуждаетесь; и 20% на долгосрочные финансовые планы, такие как погашение долга и экономия денег.

Правило делит ваши расходы на три основные категории: 50% на предметы первой необходимости; 30% на вещи, которые вы хотите, но не нуждаетесь; и 20% на долгосрочные финансовые планы, такие как погашение долга и экономия денег.

Ваш комментарий будет первым