Зачем и как нужно вести домашнюю бухгалтерию?

Регистрация некоммерческих организаций. 100 % гарантия регистрации с первого раза. Возможность сокращения срока. Экспертные заключения центра гигиены (СЭЗ) в максимально сжатые сроки.Вести домашнюю бухгалтерию необходимо, чтобы правильно распоряжаться денежными средствами в семье. Это позволяет контролировать расходы и грамотно балансировать их с доходами. Давайте подробно рассмотрим все плюсы и минусы ведения домашней бухгалтерии.

Превосходно быть коммерческой компанией, для которой разработаны и доведены до совершенства программы для ведения бухгалтерского учета (например, 1С:Бухгалтерия). Кроме этого, каждое предприятие обладает штатом профессиональных специалистов, имеющих большой опыт работы. Но что делать в тех случаях, когда нужный опыт отсутствует, а мысли касательно правильного ведения домашней бухгалтерии посещают Вас все чаще и чаще?

Современный мир предлагает массу способов разрешения данной проблемы. В частности, во всемирной паутине Интернет можно отыскать множество вариантов и предложений по ведению финансового учета. Проведя анализ работы предлагаемых программ можно сделать определенные выводы касательно того, чем обеспечит домашняя бухгалтерия.

В частности, во всемирной паутине Интернет можно отыскать множество вариантов и предложений по ведению финансового учета. Проведя анализ работы предлагаемых программ можно сделать определенные выводы касательно того, чем обеспечит домашняя бухгалтерия.

Спокойствие людей

Практически каждый из нас регулярно задает себе один и тот же вопрос: куда «улетучиваются» денежные средства? Благодаря ведению домашней бухгалтерии Вам представится возможность зафиксировать все расходы и дать себе ответ на него. Благодаря регулярным подсчетам, планированию и прочим действиям, Вы сможете контролировать расходы и установить контроль над собственными финансами, что позволит обрести спокойствие и избавиться от постоянного раздражения. У Вас появится возможность регулярно просматривать отчеты и видеть все тонкости.

Экономия

Данный пункт имеет место быть лишь при условии планирования полного семейного бюджета. Вовремя заметить денежные траты, а также оценить их, под силу каждому, кто вникнет в домашнюю бухгалтерию, и будет заниматься её ведением. Только в этом случае Вы не будете жить в постоянном ожидании следующей зарплаты. Именно в этом состоят плюсы домашней бухгалтерии.

Только в этом случае Вы не будете жить в постоянном ожидании следующей зарплаты. Именно в этом состоят плюсы домашней бухгалтерии.

Наличие денежных средств

Каждый человек, ведущий отчетность по движению финансов осознает, какое количество денег на данный момент он имеет.

Хранить их можно в самых разнообразных местах. Вы можете открыть банковский счет или дать кому-либо в займы, положить их на сохранение дома или перевести в валюту.

Ведение домашнего бухгалтерского учета предоставит возможность владеть информацией и контролировать количество всех денежных средств, которыми Вы располагаете. Общую картину финансового состояния своей семьи можно увидеть, выведя суммарный баланс. Благодаря этому, со временем Вы сможете планировать различного рода крупные и дорогостоящие покупки.

Порядок

Денежные средства, как и многие другие ценные вещи должны обладать своим порядком. Если семейство только расходует финансы, то от такого существования радости будет немного. Приступайте к фиксированию движения денежных средств. Вы должны четко знать, какое количество, и на какие цели израсходовано. В результате, приступив к подведению итогов по окончанию месяца/ квартала, Вы сможете произвести общую оценку Вашего существования. Безусловно, фиксировать расходную часть удовольствие не из приятных, но польза от этого громадная.

Приступайте к фиксированию движения денежных средств. Вы должны четко знать, какое количество, и на какие цели израсходовано. В результате, приступив к подведению итогов по окончанию месяца/ квартала, Вы сможете произвести общую оценку Вашего существования. Безусловно, фиксировать расходную часть удовольствие не из приятных, но польза от этого громадная.

Упорядочить расходы и доходы вполне возможно и каждому доступно, поэтому приступайте к этому незамедлительно, сделав важный шаг на пути к одному из весомых жизненных достижений.

Ведение домашней бухгалтерии онлайн

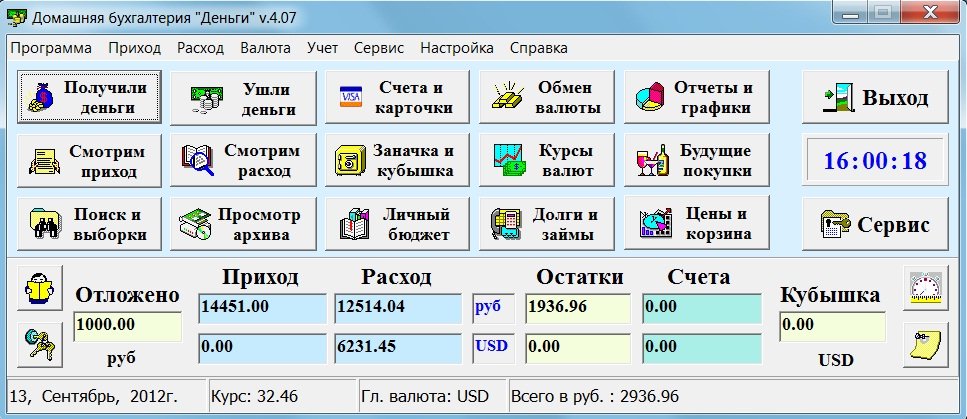

Если Вы настроены вести учет денежных средств собственной семьи, то приступить к этому можно используя один из современных способов, к примеру, применять для этого специальные онлайн-ресурсы, целенаправленно разработанные для ведения домашней бухгалтерии. Ресурсы эти полностью русскоязычные и обладают всеми необходимыми инструментами для осуществления подсчетов. Подобный механизм контроля денежных средств довольно надежен и функционален.

Планирование домашнего бюджета

Обретя навыки в правильном распоряжении денежными средствами, Вы в значительной степени облегчите собственную жизнь. От них зависит очень многое, в том числе финансовая стабильность и успешность. Благодаря осуществлению контроля бюджета семьи, Вы обретете знания, как правильно распоряжаться деньгами и экономить их. Естественно такая ситуация позволит упорядочить жизнь семейства, а также возместить недостачу финансов.

Научится грамотно распределять собственные денежные средства – это целое искусство, на постижение которого необходимо время, и, безусловно, практика. Если Вы обладаете определенной суммой денег, постарайтесь её распределить правильно. Основная Ваша цель, к которой Вы должны прийти – научится планировать бюджет, что помогут сделать специально разработанные программы. Распределите финансовые средства так, как по Вашему это будет правильнее, а спустя определенный период времени Вы сможете увидеть конечный результат.

Как научиться вести бюджет?

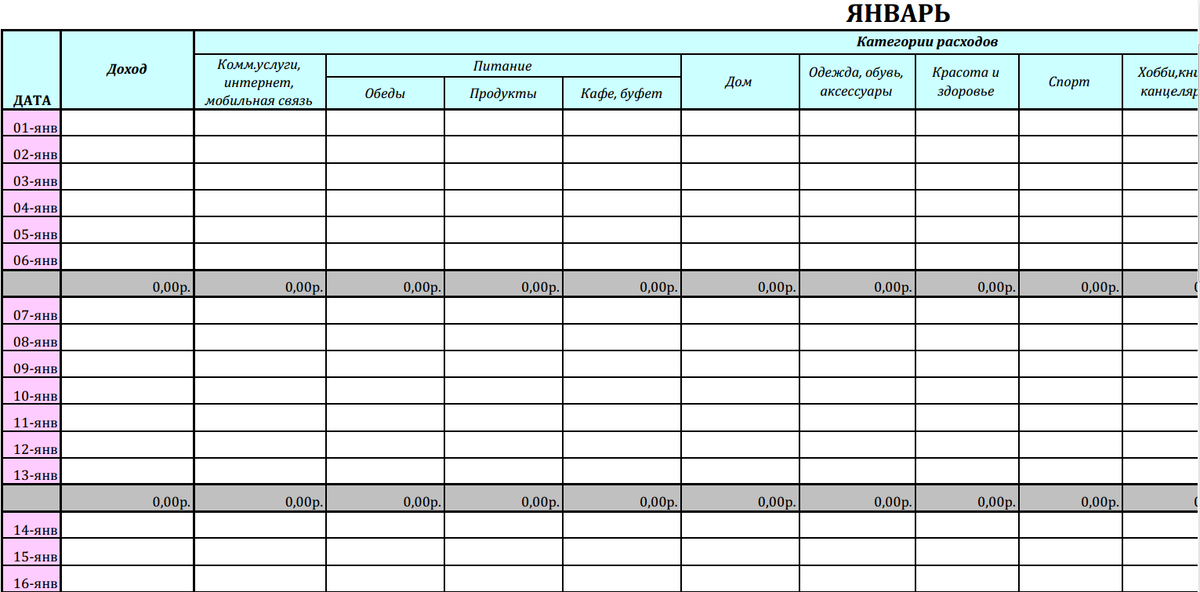

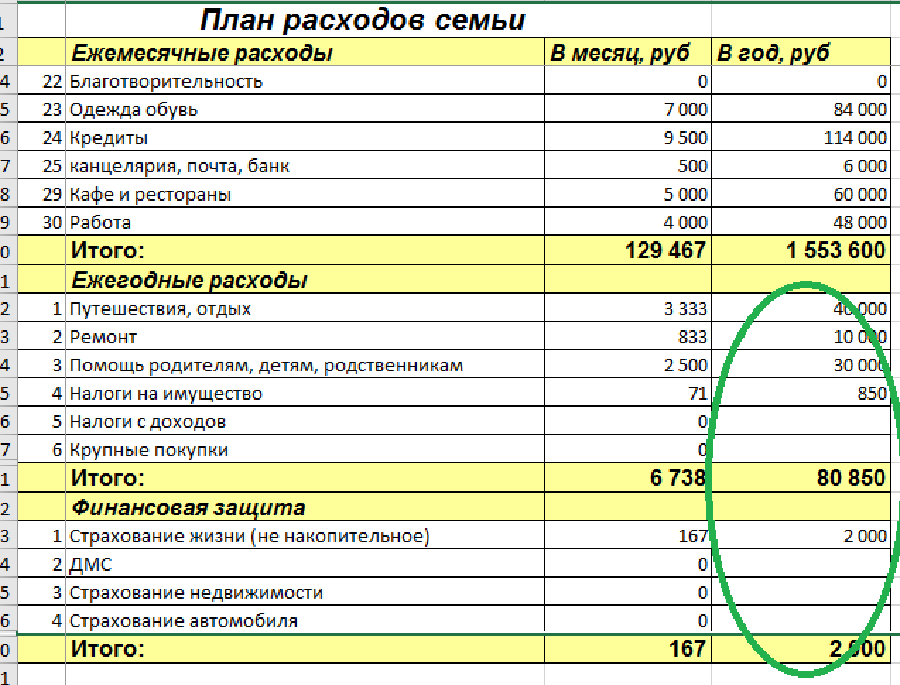

Для того чтобы процесс ведения домашней бухгалтерии не вызывал отвращения, а доставлял удовольствие, его необходимо полюбить. Изначально попытайтесь произвести анализ всей расходной части (например, за квартал). После этого, приступите к сопоставлению Вашей расходной части с возможностями и потребностями семьи. Используя компьютерные программы, распишите график семейного бюджета, поскольку только здесь можно все расходы грамотно и максимально точно детализировать. Помимо этого, благодаря такому планированию и учету, Вы сможете не только экономить денежные средства, но и не совершать бесполезных приобретений.

Изначально попытайтесь произвести анализ всей расходной части (например, за квартал). После этого, приступите к сопоставлению Вашей расходной части с возможностями и потребностями семьи. Используя компьютерные программы, распишите график семейного бюджета, поскольку только здесь можно все расходы грамотно и максимально точно детализировать. Помимо этого, благодаря такому планированию и учету, Вы сможете не только экономить денежные средства, но и не совершать бесполезных приобретений.

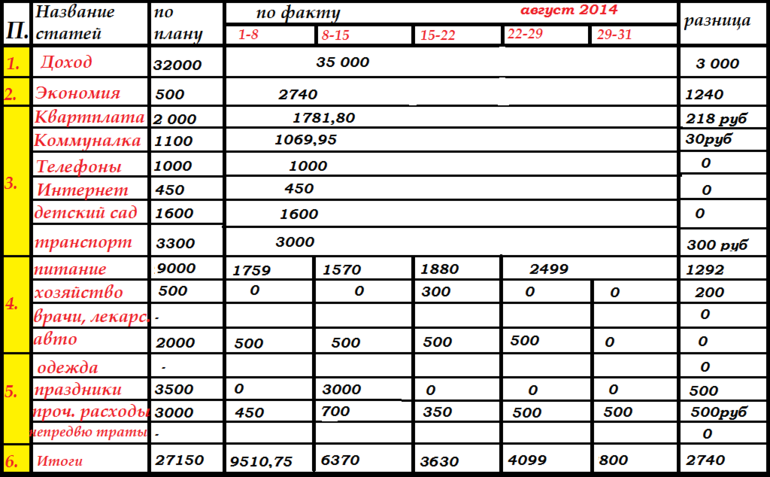

Мой опыт ведения домашней бухгалтерии / Хабр

Сегодня я бы хотел поделиться с Вами личным опытом ведения домашней бухгалтерии. Учет личных финансов для меня уже давно вошел в привычку, так как занимаюсь я этим более 5-ти лет. За это время я несколько раз начинал все сначала, полностью меняя методику учета, старался найти самый эффективный способ.

О том, что я понял за это время, и пойдет дальнейший разговор. Надеюсь, Вы сможете вынести для себя что-то полезное из моего опыта и облегчить свою жизнь. Спешу заметить, в данном посте я не буду рекламировать программы, или сервисы, а расскажу лишь об общих принципах, которые подойдут для любых систем учета.

Спешу заметить, в данном посте я не буду рекламировать программы, или сервисы, а расскажу лишь об общих принципах, которые подойдут для любых систем учета.

А в самом конце статьи я сделал небольшой подарок в ответ на просьбы, высказанные в комментариях к прошлой заметке. Но, обо всем по порядку.

Кто должен вести учет?

Конечно, данный вопрос стоит перед теми людьми, у которых есть супруг(а). В этом случае, лучше всего иметь один общий бюджет, даже если каждый из супругов зарабатывает отдельно. Это не только удобно для учета, но и полезно для семейной жизни (чем больше у вас, как мужа и жены общего, тем теснее между вами будут отношения). Можно просто сделать категории расхода на личные нужды, которые не будут учитываться (скажем, $100/мес. на любые расходы мужа и столько же на расходы жены), но семейный бюджет вести общий (учитывать вместе расходы, составлять в конце месяца бюджет вдвоем и пр.).

У нас в семье было так. Деньгами всегда управлял и управляю я, как глава семьи. Если жена тратила деньги, то после похода по магазинам (а это было не хаотично и постоянно, а спланировано) она просто отчитывалась мне о расходах, а я их вносил в программу. С ростом наших доходов учет немного изменился, я уже не спрашиваю у нее, что она купила и по какой цене, это уже не так важно (важнее сейчас другое, но об этом ниже).

Если жена тратила деньги, то после похода по магазинам (а это было не хаотично и постоянно, а спланировано) она просто отчитывалась мне о расходах, а я их вносил в программу. С ростом наших доходов учет немного изменился, я уже не спрашиваю у нее, что она купила и по какой цене, это уже не так важно (важнее сейчас другое, но об этом ниже).

Что и зачем нужно учитывать?

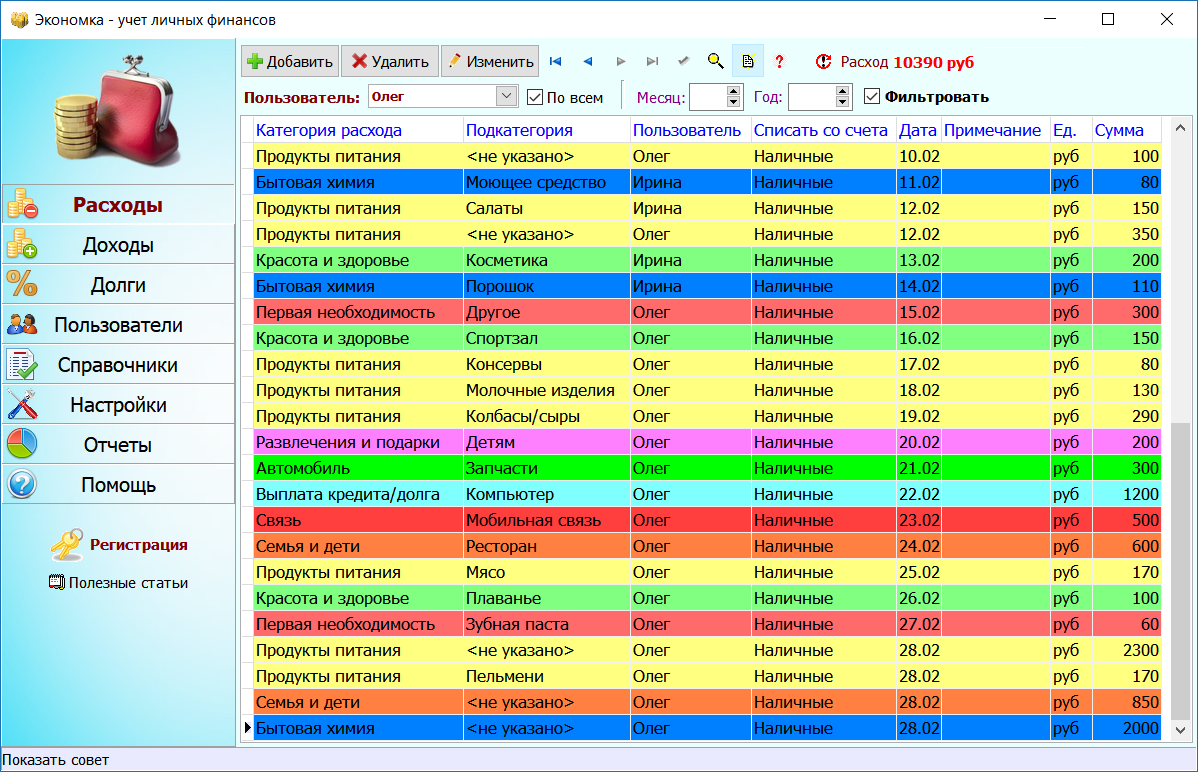

Очень много споров идет на тему того, что учитывать, что не учитывать. Записывать ли все расходы, если да, то насколько детально и пр. Я начинал вести домашнюю бухгалтерию, когда мои доходы были небольшими (чуть выше среднего показателя в городе). И все расходы я записывал очень детально. Я делил категории на подкатегории, все записывал до мелочей. То есть, мой учет был максимально детализированным. Это очень помогало выявлять мельчайшие «дыры» в семейном бюджете и неплохо экономить.

Как было сказано чуть ранее, жена приходила с магазина (если в магазин ходила только она) и отчитывалась за свершенные траты. Конечно же, слово «отчитывалась» не должно звучать как-то грубо, она не оправдывалась передо мною за сделанные расходы, а просто констатировала факты. Никаких споров, вроде: «Зачем ты купила еще пакет молока, если в холодильнике стоит вчерашний пакет?», или «Почему ты купила сыр за такую сумму? Ведь есть и гораздо дешевле! Мы так никогда ничего не сэкономим!» и т.д. Если у Вас начнут возникать подобные разборки – лучше вообще забросить учет финансов, нежели разрушить отношения.

Конечно же, слово «отчитывалась» не должно звучать как-то грубо, она не оправдывалась передо мною за сделанные расходы, а просто констатировала факты. Никаких споров, вроде: «Зачем ты купила еще пакет молока, если в холодильнике стоит вчерашний пакет?», или «Почему ты купила сыр за такую сумму? Ведь есть и гораздо дешевле! Мы так никогда ничего не сэкономим!» и т.д. Если у Вас начнут возникать подобные разборки – лучше вообще забросить учет финансов, нежели разрушить отношения.

С ростом доходов детализация терялась все больше и больше. Когда я года 4 назад говорил со своим знакомым (он уже тогда был мультимиллионером, у него заводы, автомобильная компания, сети различных магазинов), он отвечал мне: «Я не понимаю, зачем мне что-то куда-то записывать? У меня не бывает такого случая, когда мне хотелось бы что-то купить, или просто необходимо за что-то заплатить, а денег нет. Зачем экономить, тратить время и силы на учет расходов, когда я физически не смогу потратить все деньги?». Тогда я что-то пытался ему доказывать, объяснять, но сейчас я его понимаю.

Как выглядит мой учет сегодня, или зачем мне домашняя бухгалтерия?

Сейчас я не записываю все до мелочей, учет некоторых расходов вообще не имеет большого смысла (вроде бензина для автомобиля, так как сколько бы я не тратил на бензин, я не буду на этом экономить и ездить на общественном транспорте, разве что изредка ездить на хорошем велосипеде и только ради удовольствия, а не для экономии).

В настоящий момент мне не столько важно знать, КУДА ушли деньги (за 5 лет постоянного учета я уже прекрасно знаю, куда и сколько у меня уходит денег), как важно знать то, СКОЛЬКО у меня денег есть сейчас. И именно этим учетом я и занимаюсь.

Я открываю программу (или какой-то сервис, не суть важно) и вижу все свои активы и пассивы. Я прекрасно знаю, сколько денег у меня есть сейчас (а это не так просто в современном мире, где у человека может быть множество карточек, кредиток, Интернет-денег, депозитов, паев, долгов и пр.

Если нужно сделать какой-то расход, я могу увидеть очень легко, как этот расход повлияет на мое будущее, могу ли я его себе позволить. Каждый месяц я быстренько составляю бюджет (копирую из прошлого месяца и вношу изменения по необходимости). Составив бюджет за 5 минут, я сразу сориентировался и понял, что могу не волноваться за текущий месяц – все расходы будут в любом случае покрыты, независимо от того, буду ли я их учитывать до мелочей, или нет, буду ли экономить, или нет (в разумных пределах).

Подводя итоги

Со своего 5-ти летнего опыта ежедневного ведения домашней бухгалтерии я бы посоветовал следующее:

- Чем меньше Ваш доход, тем серьезнее нужно относиться к каждой трате и вести максимально жесткий и полный учет.

- С ростом доходов детализацию учета можно ослаблять, акцентируя внимание на том, сколько и где у Вас находится денег, нежели на том, куда они уходят. И обязательно делать выводы (если у Вас полно долгов и нет инвестиций, тогда что-то Вы делаете неправильно).

Можно даже такие различные расходы, как хлеб и стиральный порошок записывать просто одной суммой – домашние расходы, или обязательные расходы и тому подобное.

Можно даже такие различные расходы, как хлеб и стиральный порошок записывать просто одной суммой – домашние расходы, или обязательные расходы и тому подобное. - Бюджет необходимо составлять практически каждый месяц, независимо от того, как долго Вы управляете финансами, или сколько зарабатываете. Это отличное средство от финансовых беспокойств и неприятных неожиданностей.

- Всегда важно помнить, как бы сильно Вы ни экономили, гораздо быстрее можно стать богатым, увеличивая свои доходы. Уделяйте меньше времени детальному и скрупулезному учету каждой копейки и больше думайте над тем, как увеличивать свои доходы.

Можно даже такие различные расходы, как хлеб и стиральный порошок записывать просто одной суммой – домашние расходы, или обязательные расходы и тому подобное.

Можно даже такие различные расходы, как хлеб и стиральный порошок записывать просто одной суммой – домашние расходы, или обязательные расходы и тому подобное.Очень надеюсь, что мой опыт, описанный выше, пригодится кому-то в личной жизни!

Небольшой подарок

Первый мой пост на Хабре, который я написал пару дней назад, вызвал сравнительно большой интерес со стороны читателей Хабры (более 200 комментариев, более 100 голосов и около 70 пользователей, добавивших пост в избранное). Мне было очень приятно увидеть подобную заинтересованность. И вот, в комментариях люди меня упрекнули, мол, так не делается – раз рассказываешь на Хабре о своих продуктах, так и сделай какой-то подарок.

Мне было очень приятно увидеть подобную заинтересованность. И вот, в комментариях люди меня упрекнули, мол, так не делается – раз рассказываешь на Хабре о своих продуктах, так и сделай какой-то подарок.

Я решил сделать следующее. Для всех читателей Хабры до конца этой недели (по 7-е число включительно) мы предоставляем 50% скидку на наш программный продукт Family 10 Pro. Всю информацию о программе (можно также бесплатно загрузить демо-версию) можно найти на сайте программы: www.sanuel.com/ru/family, приобрести ее можно там же (или вот прямая ссылка: allsoft.ru/abasket.php?tm=1288811338). При оформлении заказа нужно указать серию HABRA и номер 2010, как на скриншоте:

А как Вы ведете свои финансы? Что Вы можете посоветовать в этом плане?

Отслеживание ежемесячных расходов: первый шаг к успеху в деньгах

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Когда вы начнете отслеживать расходы, вы можете разделить свои расходы на три категории: потребности, желания и сбережения.

By

NerdWallet

Наши участники Nerdwallet являются экспертами в своей области, которые имеют различный опыт в журналистике, финансах и консалтинге. Мы придерживаемся самых высоких редакционных стандартов, чтобы наши читатели располагали информацией, необходимой для уверенного принятия финансовых решений.

Узнайте больше о наших редакционных правилах.

Обновлено

Под редакцией Кэти Хинсон

Кэти Хинсон

Ведущий редактор | Личные финансы, кредитный скоринг, управление долгом и деньгами

Кэти Хинсон возглавляет группу основных личных финансов в NerdWallet. Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Регулярное отслеживание расходов может дать вам точную картину того, куда уходят ваши деньги и куда вы хотите, чтобы они направлялись вместо этого.

Затем, используя бюджет, вы сможете точно учитывать все счета, которые вам необходимо оплатить в будущем. Но прежде чем вы начнете вводить цифры в электронную таблицу или приложение, найдите минутку, чтобы перечислить все свои ежемесячные расходы.

Вот как начать отслеживать свои ежемесячные расходы.

Проверьте выписки по своему счету

Определите свои денежные привычки, проведя инвентаризацию всех своих счетов, включая текущий счет и все имеющиеся у вас кредитные карты. Взглянув на свои счета, вы сможете определить свои модели расходов.

Ваши расходы будут состоять как из постоянных, так и из переменных расходов. Постоянные расходы с меньшей вероятностью меняются от месяца к месяцу. Они включают ипотеку или аренду, коммунальные услуги, страховку и платежи по долгам. У вас будет больше возможностей для корректировки переменных расходов, таких как еда, одежда и путешествия.

Они включают ипотеку или аренду, коммунальные услуги, страховку и платежи по долгам. У вас будет больше возможностей для корректировки переменных расходов, таких как еда, одежда и путешествия.

Классифицируйте свои расходы

Начните с группировки ваших расходов. Некоторые веб-сайты личных финансов и кредитные карты автоматически помечают ваши покупки в таких категориях, как «универмаг» или «автомобилестроение». Вы можете обнаружить, что эти импульсивные покупки в Target обходятся вам очень дорого. Или, может быть, вы поймете, что платите за повторяющиеся услуги подписки, без которых вы могли бы обойтись.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Затем сортировка этих расходов по потребностям и желаниям может помочь вам организовать свой бюджет и расставить приоритеты расходов, особенно если вам нужно сократить расходы, чтобы освободить место для сбережений или погашения долга.

Потребности

Это расходы, которых нельзя избежать. Если вы используете бюджет 50/30/20, они должны составлять 50% ваших расходов. Предметы первой необходимости часто включают следующее:

Жилье: ипотека или аренда; страхование домовладельцев или арендаторов; налог на недвижимость (если он еще не включен в ипотечный платеж).

Транспорт: Оплата автомобиля, бензин, техническое обслуживание и автострахование; общественный транспорт.

Здравоохранение: медицинское страхование; наличные медицинские расходы.

Страхование жизни.

Коммунальные услуги: электричество и природный газ; вода; санитария/мусор; Интернет; сотовый телефон и/или стационарный.

Продовольственные товары, туалетно-косметические принадлежности, средства для стрижки и другие предметы первой необходимости.

Уход за детьми.

Платежи по студенческим кредитам; другие минимальные платежи по кредиту; пособие на ребенка или алименты.

🤓Подсказка для ботаников

Если вы обнаружите, что ваш бюджет выходит из-под контроля, внимательно изучите те элементы, которые вы классифицировали как потребности, и подумайте о переговорах, рефинансировании или понижении рейтинга.

Желания

Эти расходы может быть сложнее учесть в бюджете, так как они не всегда включают фиксированную ежемесячную плату. Если вы используете бюджет 50/30/20, потребности могут составлять до 30% ваших расходов.

Одежда, украшения и т. д.

Питание вне дома, специальные блюда (стейки на гриле и т. д.).

Алкоголь.

Билеты в кино, на концерты и мероприятия.

Членство в спортзале или клубе.

Командировочные расходы (авиабилеты, гостиницы, аренда автомобилей и т.д.).

Кабельные или потоковые пакеты.

Уход за собой, например посещение спа-салона и педикюр.

Декор для дома.

🤓Подсказка для ботаников

Просмотрите свои расходы за последние несколько месяцев, чтобы понять, чего вы хотите и сколько вы обычно тратите на них. Пусть каждый взрослый в вашей семье сделает то же самое, если вы составляете семейный бюджет. Это упражнение дает вам реалистичную основу. Вы можете использовать полученные знания для внесения небольших изменений в свои расходы с течением времени.

Сбережения и погашение долгов

Это деньги, которые вы откладываете на пенсию, резервный фонд и другие сбережения, а также используете для погашения кредитной карты с высокими процентами и других «токсичных» долгов, таких как ссуды до зарплаты. Это также включает в себя все, что превышает минимальный платеж по вашим «хорошим долгам», таким как ваши студенческие ссуды и ипотечные кредиты. В бюджете 50/30/20 это должно составлять 20% вашего дохода.

Чрезвычайный фонд.

Сберегательный счет.

401(к).

Индивидуальный пенсионный счет.

Прочие инвестиции.

Оплата кредитной картой (см. совет по бюджету ниже).

Доплаты по ипотеке.

Дополнительные выплаты по студенческим кредитам.

🤓Nerdy Tip

Если вы ежемесячно полностью оплачиваете свои кредитные карты, классифицируйте расходы в соответствии с тем, что вы покупаете — например, продукты по потребностям. Однако, если вы поддерживаете баланс и накапливаете проценты и сборы, перечислите платежи сверх минимума в разделе «Погашение долга».

Составьте свой бюджет

Сложите свои расходы по каждой категории потребностей, желаний и сбережений/долгов, а затем подставьте свой ежемесячный чистый доход ниже.

Каждые несколько месяцев пересматривайте свой бюджет и корректируйте его по мере необходимости. Рассмотрите возможность использования бюджетного приложения, чтобы отслеживать свои расходы, экономя время по мере того, как вы набираете обороты с новой привычкой к составлению бюджета. Если вы застряли, попробуйте эти советы по бюджетированию.

Если вы застряли, попробуйте эти советы по бюджетированию.

Калькулятор бюджета на 50/30/20

Приложения для составления бюджета или отслеживания расходов

Бюджетные приложения, такие как You Need a Budget и Mint, предназначены для оперативного управления денежными средствами, позволяя ежемесячно распределять определенную сумму расходуемого дохода в зависимости от того, что вы получаете и сколько платите. Эти типы приложений будут работать, если вы готовы регистрировать свои покупки, тратить время и придерживаться своего бюджета.

В зависимости от того, что вы получаете от этого, платное приложение может стоить затрат. Вам нужен бюджет, например, составляет 99 долларов в год или 14,99 долларов в месяц (после 34-дневной бесплатной пробной версии), но у него есть привлекательные преимущества, такие как возможность синхронизации транзакций непосредственно с вашего банковского счета и возможность проведения живых семинаров с служба поддержки компании.

NerdWallet также определил лучшие приложения для отслеживания расходов на основе оценок и популярности среди пользователей.

Ознакомьтесь с другими трекерами расходов

Не любите приложения? Электронная таблица — еще один ценный инструмент для отслеживания денег. Вы можете найти множество бесплатных шаблонов бюджета в Интернете, а NerdWallet также предлагает онлайн-таблицу бюджета.

Или, если у вас более сложная финансовая ситуация, например, инвестиции или бизнес, вы можете рассмотреть Quicken, который позволяет импортировать банковские транзакции и отслеживать ваши инвестиции.

Quicken предлагает настольное программное обеспечение с обширными функциями составления бюджета и отслеживания, а также имеет мобильный инструмент: приложение для составления бюджета Simplifi. Подписки оплачиваются ежегодно, а средняя ежемесячная стоимость программного обеспечения для настольных ПК варьируется от 3,49 долл. США за «стартовую» версию до 8,99 долл. США за версию для дома и бизнеса.

США за версию для дома и бизнеса.

Определите место для изменений

По мере отслеживания будьте готовы вносить коррективы. Снижение крупных постоянных расходов в вашей жизни, таких как стоимость жилья, транспортных средств и коммунальных услуг, может оказать значительное влияние на ваш бюджет. Кроме того, ознакомьтесь с дополнительными способами сэкономить деньги, которые могут дать вам передышку.

Хотите ботанические знания, персонализированные за ваши деньги? Соберите все свои деньги в одном представлении и получайте индивидуальную информацию, чтобы максимально использовать их. Узнать больше.

В том же духе…

3 простых способа отслеживать свои расходы

Регулярный учет ваших расходов является важной частью общего управления финансами. Это не только поможет вам увидеть, куда уходят ваши деньги, но также может показать вам ваши модели расходов.

К счастью, вы можете отслеживать свои расходы различными способами, в зависимости от того, что лучше всего подходит для вашего образа жизни. Некоторым потребителям нравится более практичный подход, при котором вы регистрируете каждую транзакцию по мере ее совершения, в то время как другие предпочитают создавать электронные таблицы, чтобы получить общее представление о своих ежемесячных расходах. Существуют даже приложения для составления бюджета, которые автоматизируют процесс, позволяя легко следить за своими деньгами.

Некоторым потребителям нравится более практичный подход, при котором вы регистрируете каждую транзакцию по мере ее совершения, в то время как другие предпочитают создавать электронные таблицы, чтобы получить общее представление о своих ежемесячных расходах. Существуют даже приложения для составления бюджета, которые автоматизируют процесс, позволяя легко следить за своими деньгами.

Какой бы ни была ваша стратегия, для каждого найдется метод отслеживания расходов. Ниже CNBC Select описывает три простых способа отслеживать свои расходы и оставаться в курсе своих денег.

1. Отслеживайте свои расходы

Самый активный подход: везде носите с собой блокнот и ручку, записывая каждую транзакцию по мере того, как вы тратите.

Регистрация ваших расходов в данный момент поможет вам быть внимательным к тому, как часто вы тратите, и может побудить вас тщательно обдумывать каждую покупку, которую вы совершаете.

Если блокнот и ручка слишком утомительны, чтобы носить их с собой, регистрируйте каждую транзакцию в режиме реального времени на своем телефоне с помощью приложения, такого как Goodbudget. Пользователи вручную вводят каждую из своих транзакций в цифровые «конверты», каждая из которых имеет четко обозначенную цель.

Пользователи вручную вводят каждую из своих транзакций в цифровые «конверты», каждая из которых имеет четко обозначенную цель.

CNBC Выберите оцененное Goodbudget как лучшее приложение для составления бюджета для начинающих, потому что регистрация каждой покупки, хотя и является большим обязательством, помогает вам контролировать, нести ответственность и осознавать, когда вы тратите.

Хороший бюджет

Узнать больше

Информация о Goodbudget была собрана компанией Select независимо и не проверялась и не предоставлялась Goodbudget перед публикацией.

Получите 20 конвертов бесплатно; для неограниченного количества конвертов вам необходимо перейти на Goodbudget Plus, который составляет 7 долларов США в месяц или 60 долларов США в год

Позволяет пользователям планировать расходы своей семьи, используя «метод конвертов», когда они распределяют определенную сумму своего дохода по категориям как продукты, арендная плата и погашение долга.

Предполагается, что пользователи тратят только то, что находится в их конвертах, и если они превышают свой бюджет, конверт становится красным, указывая на то, что они перерасходовалиДа, но пользователи могут настраивать

Нет, пользователи вручную создают «конверты» и вводят свои транзакции в Google Play (для Android)

256-битное шифрование банковского уровня в защищенном центре обработки данных

Предполагается, что пользователи тратят только то, что находится в их конвертах, и если они превышают свой бюджет, конверт становится красным, указывая на то, что они перерасходовали

Предполагается, что пользователи тратят только то, что находится в их конвертах, и если они превышают свой бюджет, конверт становится красным, указывая на то, что они перерасходовалиПрименяются условия.

Если вам нужно немного гибкости, возможно, начните с ночного отслеживания: YouTuber Аджа Данг, которая выплатила долг в размере 200 000 долларов за два года, сделала перед сном привычкой записывать свои расходы с того дня.

2. Отслеживание постфактум

Многие люди создают свои собственные электронные таблицы Excel, чтобы отслеживать свои расходы и придерживаться своего бюджета каждый месяц. Выберите частоту (будь то один раз в неделю или один раз в месяц) регистрации ваших расходов, доходов и целей сбережений.

Немного больше невмешательства, чем в первом подходе, отслеживание каждую неделю или месяц по-прежнему требует дисциплины. Найдите бесплатные онлайн-ресурсы, например, загружаемые шаблоны бюджета, чтобы начать работу. Когда вы войдете в рутину, сделайте в календаре событие или напоминание, чтобы выработать привычку в свой день.

Ознакомьтесь с рабочим листом в формате PDF «Составьте бюджет», подготовленным Федеральной торговой комиссией, или набором шаблонов бюджета Microsoft Office для всего: от общих ежемесячных бюджетов до конкретных, настраиваемых бюджетов для таких проектов, как строительство дома. Приложение Google Диска «Таблицы» также предлагает галерею шаблонов, к которым вы можете получить доступ из любого места, войдя в свою учетную запись.

3. Автоматизируйте процесс

В отличие от приложения Goodbudget, о котором мы упоминали выше, большинство приложений для составления бюджета и отслеживания расходов делают всю вашу регистрацию за вас.

Если вы часто забываете регистрировать свои покупки или чувствуете себя комфортно, отпуская поводья, рассмотрите возможность использования приложения, которое синхронизируется с вашими банковскими счетами и счетами кредитных карт. Во время обработки банком ваших транзакций может быть небольшая задержка, но в конечном итоге каждая покупка, перевод сбережений и оплата счетов будут отображаться в вашем мобильном или настольном приложении. Большинство программ также связаны с пенсионными и/или инвестиционными счетами, чтобы вы могли отслеживать свой собственный капитал.

Во время обработки банком ваших транзакций может быть небольшая задержка, но в конечном итоге каждая покупка, перевод сбережений и оплата счетов будут отображаться в вашем мобильном или настольном приложении. Большинство программ также связаны с пенсионными и/или инвестиционными счетами, чтобы вы могли отслеживать свой собственный капитал.

Многие приложения также классифицируют ваши расходы. Это полезно, если вы думаете, что учли все в своем бюджете, но время от времени забываете о разовых покупках. Автоматическое связывание побуждает вас включать категорию для каждого расхода и учитывать всю картину (а не только транзакции, о которых мы больше всего заботимся).

Приложение Mint связывает учетные записи пользователей и автоматически классифицирует их расходы. CNBC Select оценил Mint как лучшее бесплатное приложение для отслеживания ваших денег, предлагая базовые функции бюджетирования, а также напоминания об оплате счетов, настраиваемые оповещения о превышении бюджета и службу кредитного мониторинга.

Mint

Подробнее

Информация о Mint была собрана компанией Select независимо и не проверялась и не предоставлялась Mint перед публикацией.

Бесплатно

Показывает доходы, расходы, сберегательные цели, кредитный рейтинг, инвестиции, собственный капитал

Да, но пользователи могут изменять и кредитные карты

Предлагается в как в App Store (для iOS), так и в Google Play (для Android).

Нижняя строка

То, как вы распоряжаетесь своими деньгами, является вашим личным решением, которое можете принять только вы. В то время как некоторые могут предпочесть регистрировать каждую из своих транзакций вручную, другим может понравиться приложение, которое синхронизируется с их учетными записями и отслеживает их расходы.

Независимо от того, какой маршрут вы выберете, убедитесь, что вы выделяете обычное время, чтобы проверить свои расходы и оценить свой финансовый прогресс.

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Ваш комментарий будет первым