Как получить, Особенности, условия, документы, плюсы и минусы рассрочки в Эльдорадо

В жизни случаются ситуации, когда у вас сломалась техника, и необходимо купить новую. Тогда вы приходите в магазин «Эльдорадо» и оформляете его в рассрочку. Рассрочка в Эльдорадо является тем же кредитом, который только рассчитан на небольшое количество времени и при этом вы не переплачиваете проценты.

Происходит все следующим образом: вы приобретаете необходимую вещь сразу и оплачиваете покупку деньгами банка, и в течение оговоренного срока в договоре выплачиваете всю сумму банку.

Важно помнить, что при рассрочке вы приобретаете товар по стандартной стоимости в магазине.

Особенности рассрочки в Эльдорадо под 0%

Приобретать бытовую технику и другую электронику путем рассрочки является очень выгодным вариантом для тех, у кого нет полной суммы для совершения покупки. Благодаря рассрочке вы сможете выбрать тот продукт, который действительно вам понравится.

Таким образом, вы можете приобрести вещь, на которую действует акция, изначально не оплатив всю сумму целиком. Рассрочка является тем же кредитом, но главной особенностью является то, что вы не переплачиваете банку проценты.

От 10000 ₽

Сумма займа

ОформитьПомните, подписывая кредитный договор, необходимо подробно с ним ознакомиться.

По времени оформление рассрочки занимает не больше часа, очереди отсутствуют, сами заявки рассматриваются быстро. Рассрочка предоставляется банком-партнером Эльдорадо ООО «Хоум Кредит энд Финанс Банк».

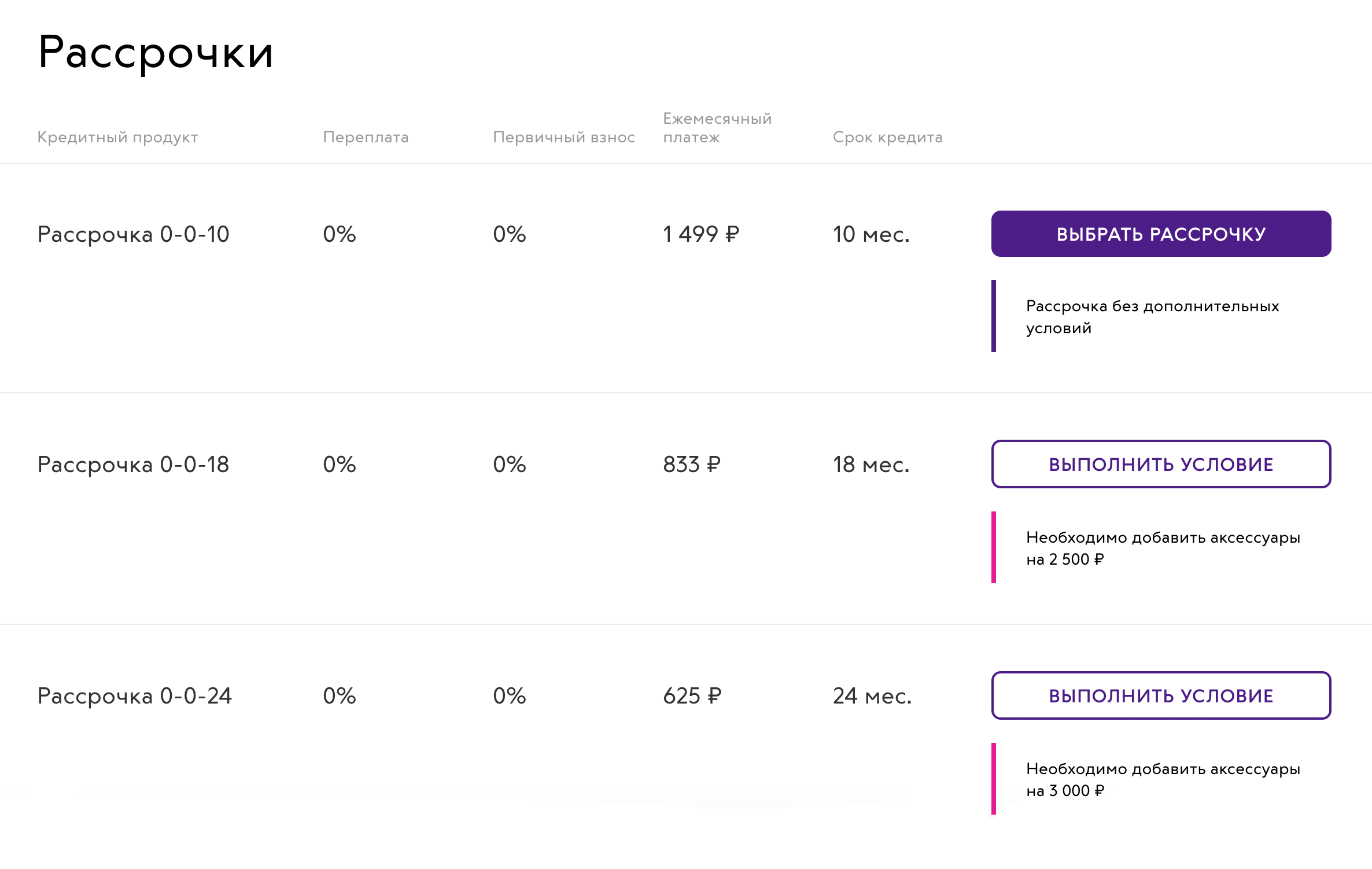

Условия рассрочки от Эльдорадо

Рассрочка может быть оформлена на срок от полугода до 2‐х лет. Данная акция проходит абсолютно во всех розничных и интернет-магазинах компании «Эльдорадо». Получить рассрочку от банка-партнера — не сложно, достаточно оформить рассрочку на понравившейся товар, предоставить документ, удостоверяющий личность.

Помните, что рассрочка предоставляется только в рамках действующих акций.

О том, как выплачивать рассрочку, необходимо проконсультироваться с сотрудником кредитного отдела. Все дело в том, что условия выставляют банки-партнеры, и нужно будет следовать определенным правилам.

Но все денежные средства вносятся путем:

- Онлайн платежей;

- В отделениях банков;

- В банкоматах.

Также задолженность можно погасить досрочно.

Удобство

Условия

Лёгкость оформления

Качество услуг

Документы на беспроцентную рассрочку в Эльдорадо

Для того, чтобы банк-партнер одобрил вашу заявку на рассрочку, необходимо иметь положительную кредитную историю. Помимо этого, небольшую роль играет и доход заемщика. Но преимуществом рассрочки является то, что справка о доходах и с места работы не требуется. В особых случаях, если у сотрудников возникают вопросы, ее требуют индивидуально.

В особых случаях, если у сотрудников возникают вопросы, ее требуют индивидуально.

Для получения рассрочки необходимы следующие документы:

- Паспорт;

- Постоянная регистрация на территории РФ;

- По запросу необходимо предоставить права, ИНН, загранпаспорт или СНИЛС.

Плюсы и минусы рассрочки в магазине Эльдорадо

Основным и самым главным отличием рассрочки от кредита является то, что процент банку вы платить не будете, и из документов для оформления вам потребуется только паспорт.

| Преимущества | Быстрое рассмотрение заявки на рассрочку | Без залога и поручителей | Достаточно только паспорта | Без комиссии и скрытых платежей |

|---|---|---|---|---|

| Недостатки | Небольшой срок рассрочки | В большинстве случаев первый взнос обязательный |

Основными плюсами в рассрочке является:

- Быстрая скорость по рассмотрению заявления;

- Не нужно привлекать поручителей или оставлять залог для получения разрешения;

- Для получение рассрочки достаточно предоставить паспорт и быть гражданином Российской Федерации;

- При рассрочке вы не платите никакие дополнительные надбавки и проценты банку.

К минусам можно отнести:

- Минимальный срок на который предоставляется рассрочка;

- В большинстве случаев первый взнос является обязательным;

- Поскольку срок кредитования небольшой, то сумма ежемесячного платежа значительно увеличивается.

От 0 ₽

Сумма займа

ОформитьКак взять товар в Эльдорадо в рассрочку

Чтобы приобрести необходимый товар путем рассрочки, достаточно зайти на сайте интернет-магазина, или же непосредственно обратиться в сетевой магазин Эльдорадо. Если совершаете покупку на сайте, то выбирайте товары, которые помечены значком «Рассрочка 0%». После оформления заказа и заполнения анкеты на рассрочку с вами свяжется сотрудник банка и сообщит о принятом решении.Забрать покупку можно из самого магазина, предварительно подписав все необходимые документы.

Нельзя с уверенностью сказать, что рассрочка является намного лучше, чем кредит. Этот вопрос абсолютно каждый человек вправе решать самостоятельно, ведь одному покупателю главное не переплатить и максимально быстро расплатиться с банком, при этом приобретя качественный и надежный товар. А для другого намного лучше является то, что можно выплачивать за используемую технику ежемесячно небольшую сумму, и имеющиеся проценты для него не являются чем-то принципиальным.

А для другого намного лучше является то, что можно выплачивать за используемую технику ежемесячно небольшую сумму, и имеющиеся проценты для него не являются чем-то принципиальным.

Как работает рассрочка? | Много Мебели, ответы на часто задаваемые вопросы

Настоящим я даю свое согласие ООО «Много Мебели», зарегистрированному по адресу: Российская Федерация, Саратовская область, Саратовский район, с. Клещевка, Литер Г2 на обработку моих персональных данных (далее – «ПДн»), которые указаны в настоящей форме, а также иных персональных данных, которые стали известны ООО «Много Мебели».

Целями предоставления ООО «Много Мебели» ПДн являются:

- обработка и исполнение оформленных мною заказов;

- осуществление клиентской поддержки;

- обработка сообщений от клиента, которые направлены через форму обратной связи;

- продвижение представленных к продаже товаров, работ, услуг;

- проведение клиентских маркетинговых исследований;

- обеспечение сервиса дистанционной торговли;

- проведение рекламных акций и акций повышения лояльности клиентов, оповещение клиентов (СМС, WhatsApp, иное), управление доступом в личном кабинете клиента;

- иные цели, допустимые действующим законодательством Российской Федерации.

Настоящее согласие дается на осуществление следующих действий в отношении моих ПДн: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (предоставление, доступ), блокирование, удаление, уничтожение персональных данных, способом как автоматизированной, так и неавтоматизированной обработки ПДн.

Порядок и условия обработки ПДн регулируются Политикой ООО «Много Мебели» в отношении обработки персональных данных, с дополнительной информацией по вопросам обработки ПДн можно ознакомиться в Правилах работы сайта.

Настоящее согласие может быть отозвано путем направления мной письменного заявления об отзыве согласия на обработку моих ПДн, но при условии установления моей личности.

Карта рассрочки Свобода | Оформить карту рассрочки в Банке Хоум Кредит

Управляйте своими рассрочками у партнёров, всегда оставаясь в плюсе.

Стоимость программы — 349 ₽ в месяц

(при наличии ссудной задолженности)

Увеличьте

рассрочку

Добавьте к действующей рассрочке у партнёра банка еще 6 или 10 месяцев. Сколько стоит:

Плюс 6 месяцев – 6% от остатка ссудной задолженности по покупке

Плюс 10 месяцев – 10% от остатка ссудной задолженности по покупке

Как подключить:

В мобильном приложении Хоум Кредит

В офисе банка

Через контактный центр

В местах оформления договоров

Пропустите

платеж

Два раза в год можете пропустить платеж. Услуга доступна, если вы уже оплатили три месяца рассрочки у партнёров банка с момента подключения к Программе и не допускали просрочки в течение предудыщих шести месяцев.

Сколько стоит:

Бесплатно

Как подключить:

В мобильном приложении Хоум Кредит

В офисе банка

Через контактный центр

В местах оформления договоров

Защититесь

от форс-мажора

Со «Свободой+» мы не будем требовать возврата задолженности в случае ухода из жизни, госпитализации более чем на 6 месяцев, постоянной утраты трудоспособности с присвоением инвалидности или утраты жилья в случае стихийного бедствия.

Сколько стоит:

Бесплатно

Как подключить:

В офисе банка

В местах оформления договоров

Вы также можете воспользоваться услугами, не подключая «Свободу+», их стоимость составит:

Плюс 6 месяцев – 9% от остатка ссудной задолженности по покупке;

Плюс 10 месяцев – 15% от остатка ссудной задолженности по покупке;

Чем отличается кредит от рассрочки: отличие для покупателя

Магазины предлагают купить дорогостоящий товар в кредит или в рассрочку, и оба этих способа могут помочь в получении нужной вещи быстрее, чем если копить самостоятельно. Обычно у покупателя есть выбор — один вариант или другой. Поговорим, в чем различия, чтобы Вам было проще сделать выбор и не запутаться при планировании покупки.

Содержание статьи

Проценты

Это главное отличие, о котором знают почти все. За кредит в любом случае придется платить процент по установленной ставке, рассрочка же беспроцентная. На самом деле это не совсем так: если рассрочку магазин проводит через банк, а не предоставляет самостоятельно, значит, проценты есть — просто они скрытые. Но для покупателя это не имеет значения. Цена купленного товара никак не отличается от стоимости без рассрочки. Правда, для беспроцентного погашения нужно строго придерживаться графика платежей. В противном случае покупателя могут ждать штрафы и прочие неприятные санкции.

Срок займа

Рассрочка обычно намного короче — не более 6 месяцев, а часто и вовсе 2–3 месяца. Кредит же в зависимости от суммы покупки может длиться до 5 лет, а это, разумеется, сказывается на размере ежемесячного взноса. Правда, при рассрочке не будет переплат — это аргумент в ее пользу. Но кредит может быть более посильным вариантом для людей, которые не могут или не хотят отдавать существенные суммы ежемесячно.

Условия

Обычно при рассрочке не требуется дополнительных документов, кроме паспорта, не нужно привлекать поручителей и созаемщиков. Оформляется она в короткий срок прямо на кассе магазина.

Первоначальный взнос

Иногда при рассрочке требуют внести первый взнос в размере до 30 % от стоимости покупки. В случае с кредитованием таких жестких ограничений нет. В целом условия могут различаться в зависимости от магазина и от банка, который с ним сотрудничает.

Особенности оформления

Рассрочка обычно оформляется только в магазине, а вот кредит человек может получить, обратившись непосредственно в банк. Строгость проверки заемщика зависит от того, сколько стоит покупка, но в целом для рассрочки требования обычно мягче: нужно меньше документов, а проверка покупателя занимает меньше времени. В обоих случаях человек получает купленный товар сразу, а потом в заранее оговоренном порядке выплачивает его стоимость несколько месяцев или лет. Правда, в случае с кредитом товар сразу становится собственностью, а с рассрочкой — находится в пользовании и только после полной оплаты переходит к нему. Это работает, только если рассрочку предоставил непосредственно продавец. Если она проводится через банк, условия передачи товара в собственность такие же, как при кредитовании.

Строгость проверки заемщика зависит от того, сколько стоит покупка, но в целом для рассрочки требования обычно мягче: нужно меньше документов, а проверка покупателя занимает меньше времени. В обоих случаях человек получает купленный товар сразу, а потом в заранее оговоренном порядке выплачивает его стоимость несколько месяцев или лет. Правда, в случае с кредитом товар сразу становится собственностью, а с рассрочкой — находится в пользовании и только после полной оплаты переходит к нему. Это работает, только если рассрочку предоставил непосредственно продавец. Если она проводится через банк, условия передачи товара в собственность такие же, как при кредитовании.

В чем выгода рассрочки для магазина или банка

В случае с кредитованием все понятно: магазин получает нужную сумму сразу, банк получает проценты по кредиту. А вот в чем выгода рассрочки — вопрос более интересный. Организации не будут действовать себе в убыток.

- Если магазин предоставляет услугу через банк, то, по сути, такая рассрочка — тот же самый кредит. Просто сумма процентов уже заложена в стоимость товара. При оформлении магазин как бы делает скидку на размер процентной ставки. Банк получает проценты, продавец — деньги за товар по цене без учета процентов. Она обычно ниже, чем указанная на ценнике.

- В случае с прямой рассрочкой выгода магазина — увеличение спроса на товар, поэтому такая возможность обычно открывается во время акций или распространяется на продукты, цену которых предварительно повысили.

Что выбрать: кредит или рассрочку

Кажется, будто рассрочка — более выгодный вариант. Но если присмотреться, оказывается, что не всегда. Например, в магазине, который предлагает услугу, товар с большой вероятностью будет стоить дороже, чем в других местах — это те самые заложенные в стоимость проценты или амортизация магазина на случай проблем с оплатой. Поэтому оптимальное решение — перед покупкой сравнить условия у нескольких продавцов, подсчитать переплату в каждом из возможных вариантов и в конце концов сделать выгодный и удобный для себя выбор. Однако помните: и кредит, и рассрочка требуют ответственности и своевременного погашения платежей. В противном случае переплата может вырасти в разы из-за санкций, примененных банковской организацией.

Поэтому оптимальное решение — перед покупкой сравнить условия у нескольких продавцов, подсчитать переплату в каждом из возможных вариантов и в конце концов сделать выгодный и удобный для себя выбор. Однако помните: и кредит, и рассрочка требуют ответственности и своевременного погашения платежей. В противном случае переплата может вырасти в разы из-за санкций, примененных банковской организацией.

Как работает рассрочка? | Много Мебели, ответы на часто задаваемые вопросы

Настоящим я даю свое согласие ИП Беляков Р.В., зарегистрированному по адресу: Российская Федерация, Саратовская область, Саратовский район, с. Клещевка, Литер Г2 на обработку моих персональных данных (далее – «ПДн»), которые указаны в настоящей форме, а также иных персональных данных, которые стали известны ИП Беляков Р.В.

Целями предоставления ИП Беляков Р.

В. ПДн являются:

В. ПДн являются:- обработка и исполнение оформленных мною заказов;

- осуществление клиентской поддержки;

- обработка сообщений от клиента, которые направлены через форму обратной связи;

- продвижение представленных к продаже товаров, работ, услуг;

- проведение клиентских маркетинговых исследований;

- обеспечение сервиса дистанционной торговли;

- проведение рекламных акций и акций повышения лояльности клиентов, оповещение клиентов (СМС, WhatsApp, иное), управление доступом в личном кабинете клиента;

- иные цели, допустимые действующим законодательством Российской Федерации.

Настоящее согласие дается на осуществление следующих действий в отношении моих ПДн: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (предоставление, доступ), блокирование, удаление, уничтожение персональных данных, способом как автоматизированной, так и неавтоматизированной обработки ПДн.

Порядок и условия обработки ПДн регулируются Политикой ИП Беляков Р.В. в отношении обработки персональных данных, с дополнительной информацией по вопросам обработки ПДн можно ознакомиться в Правилах работы сайта.

Настоящее согласие может быть отозвано путем направления мной письменного заявления об отзыве согласия на обработку моих ПДн, но при условии установления моей личности.

Как оплатить покупку в кредит или рассрочку

Граждане России от 18 до 65 лет с действующим паспортом и постоянным доходом.

На сайте магазина найдите оплату в кредит. Например, там может быть кнопка Купить за 1000 ₽ в месяц (вместо 1000 ₽ на кнопке будет сумма, рассчитанная для вашего товара).

Выберите условия кредита (если есть варианты, это зависит от магазина).

Кредит может быть с процентами или без. Если есть проценты, справа от суммы указывается срок, в который можно вернуть деньги без переплаты.

Чтобы взять кредит, нужен кошелёк ЮMoney.

Если кошелёк у вас есть, войдите под своим логином. Если нет — можно сразу его создать.

Заполните кредитную анкету:

— ФИО и доход,

— данные паспорта РФ,

— ваши контакты.

Подтвердите согласие на обработку персональных данных смс-кодом.

Нажмите Дальше.

Заявка уйдёт на проверку: подождите несколько минут. На вашу почту из анкеты придет письмо со ссылкой: по ней можно будет вернуться к оплате в кредит в любой момент.

Дальше есть варианты:

- Нужны дополнительные данные. У вас попросят фотографию паспорта и, возможно, ещё какого-то документа. После этого заявка уйдёт на проверку ещё раз.

- Заявку отклонили. Этим способом заплатить не получится. Можно вернуться в магазин и выбрать другой способ оплаты.

Кредит одобрен. Всё получилось: вы видите, что кредит одобрен.

Решите, нужна ли страховка, и нажмите Дальше.

Если кредит одобрен, вы увидите полные условия и график платежей. Если вас всё устраивает, нажмите Да, подтверждаю и подтвердите оплату кодом из смс.

Заказ оплачен.

Магазин получит деньги. Вам сразу ничего платить не нужно, только вовремя пополнять кошелёк ЮMoney. Первый платёж — по графику, через месяц после покупки.

Можно вернуться в магазин и выбрать другой способ оплаты.

Можно вернуться в магазин и выбрать другой способ оплаты.Пополняйте кошелёк ЮMoney. Деньги списываются раз в месяц, перед этим вам придёт смс с напоминанием.

Если денег в кошельке не хватит, платёж не зачтется.

Посмотреть условия можно в вашем кошельке, во вкладке Кредиты.

Там будет сумма, которую осталось выплатить, и график платежей.

Погасить досрочно можно там же — для этого:

- Нажмите Погасить досрочно в графике платежей.

- Проверьте, что в кошельке есть нужная сумма, и подтвердите погашение.

- Деньги спишутся из кошелька, и кредит закроется.

- Нажмите Погасить досрочно в графике платежей.

- Закрытые кредиты доступны в кошельке — можно в любой момент посмотреть, когда и сколько вы заплатили.

Покупка в кредит и рассрочка в re:Store

Москва и область

Санкт-Петербург и ЛО

Владивосток

Волгоград

Воронеж

Екатеринбург

Иркутск

Казань

Кемерово

Краснодар

Красноярск

Нижний Новгород

Новокузнецк

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Сочи

Сургут

Томск

Тюмень

Уфа

Хабаровск

Челябинск

Купить сейчас, заплатить позже? Почему планы рассрочки платежей вредят вашему кошельку

Идите с нами: вы просматриваете Instagram. . . лайк здесь, сохранение там и пара комментариев тут и там. По мере прокрутки вы попадаете на самую красивую рекламу с таргетингом на ту обувь, которую вы давно хотели. Очевидно, вы нажимаете на объявление и обнаруживаете, что обувь слишком дорогая, особенно в этом месяце, так как вы уже израсходовали свой бюджет. Но подождите — внизу есть баннер с надписью: «Купи сейчас, плати потом! Всего четыре простых платежа по 19 долларов.50. »

. . лайк здесь, сохранение там и пара комментариев тут и там. По мере прокрутки вы попадаете на самую красивую рекламу с таргетингом на ту обувь, которую вы давно хотели. Очевидно, вы нажимаете на объявление и обнаруживаете, что обувь слишком дорогая, особенно в этом месяце, так как вы уже израсходовали свой бюджет. Но подождите — внизу есть баннер с надписью: «Купи сейчас, плати потом! Всего четыре простых платежа по 19 долларов.50. »

Четыре платежа по 19,50 долларов? Блин, я могу себе это позволить прямо сейчас! Может, стоит пойти и купить этих красоток.

Стоп.

Накачать тормоза.

Не предпринимайте никаких действий, пока не узнаете правду об этих планах рассрочки платежей.

Что такое рассрочка платежей?

Они похожи на цифровую покупку сейчас, оплату позже за настройку. План цифровой рассрочки разбивает ваш счет на более мелкие части или платежи в рассрочку, которые вы оплачиваете в течение определенного периода времени. Думайте об этом как об отсрочке и признании влюбленности, женитьбе и рождении ребенка — на самом деле уродливого ребенка .

Думайте об этом как об отсрочке и признании влюбленности, женитьбе и рождении ребенка — на самом деле уродливого ребенка .

Ты сможешь расплатиться с долгами быстрее! Начните с БЕСПЛАТНОЙ пробной версии Ramsey +.

К сожалению, использование рассрочки платежей увеличило до . За первые два месяца 2021 года он вырос на 215% по сравнению с прошлым годом! 1 Более трети американцев использовали услугу «Купи сейчас, заплати позже», и большинство заявили, что использовали ее, потому что либо не могли уложить покупку в свой бюджет, либо не хотели платить проценты по кредитной карте. . 2 Что действительно пугает, так это то, что люди, которые используют рассрочку платежа — потому что они утверждают, что не могут себе этого позволить, — каким-то образом размещают заказы на 18% больше. 3 Насколько назад , чем ?

Какие самые крупные бренды цифровой рассрочки?

Если в наши дни вы попытаетесь что-то купить в Интернете, вас может встретить один из самых сильных игроков в мире простых платежей:

Afterpay

Девиз Afterpay — «Купи сейчас. Платите более 6 недель. Никогда не платите проценты ». Услуга позволяет покупателю разделить счет на четыре равных платежа, при этом первый платеж оплачивается авансом, а остальные — каждые две недели. Минимальной покупки не требуется — так что да, технически , вы можете купить что-то за 1 доллар и разделить его на четыре платежа по 25 центов, но некоторые магазины действительно требуют минимальную сумму, прежде чем они предложат Afterpay в качестве опции. Afterpay даже имеет приложение, которое позволяет пользователям платить четыре раза при совершении покупок в магазине.

Платите более 6 недель. Никогда не платите проценты ». Услуга позволяет покупателю разделить счет на четыре равных платежа, при этом первый платеж оплачивается авансом, а остальные — каждые две недели. Минимальной покупки не требуется — так что да, технически , вы можете купить что-то за 1 доллар и разделить его на четыре платежа по 25 центов, но некоторые магазины действительно требуют минимальную сумму, прежде чем они предложат Afterpay в качестве опции. Afterpay даже имеет приложение, которое позволяет пользователям платить четыре раза при совершении покупок в магазине.

Итак, интереса нет.. . в чем подвох? Поздние сборы. Для заказов на сумму менее 40 долларов США пользователи Afterpay могут столкнуться с единовременной комиссией в размере до 10 долларов США за каждую просрочку платежа, а для заказов на сумму более 40 долларов США штрафы за просрочку платежа могут составлять до 25% от стоимости заказа, но не более 68 долларов США. 4

Подтвердить

В отличие от Afterpay, Affirm предлагает множество способов заплатить позже — вставьте их слоган: «Платите в удобном для вас темпе». Оказавшись на кассе, покупатели могут выбрать, как они хотят разделить счет и в течение какого времени — до 36 месяцев. 5 В зависимости от магазина вам, возможно, даже не придется ничего платить заранее.Но вам , возможно, придется платить проценты. Некоторые из вариантов оплаты Affirm включают в себя до 30% процентов, прикрепленных к счету. 6 Ура.

Оказавшись на кассе, покупатели могут выбрать, как они хотят разделить счет и в течение какого времени — до 36 месяцев. 5 В зависимости от магазина вам, возможно, даже не придется ничего платить заранее.Но вам , возможно, придется платить проценты. Некоторые из вариантов оплаты Affirm включают в себя до 30% процентов, прикрепленных к счету. 6 Ура.

Кларна

Если Afterpay и Affirm поженились и родили ребенка, они назвали бы его Кларна. Кларна со своим ярко-розовым логотипом и обещанием «сделать покупки удобными» похожа на ту очаровательную девочку, у которой мама и папа обвивают ее палец, а точнее, миллениалы и поколение Z, погрязшие в долгах.

По большей части, Klarna идет вслед за Afterpay с его популярной опцией «четыре по счету». Но, как и Affirm, Klarna также предлагает другие планы платежей, в том числе 30-дневный вариант оплаты (до истечения 30 дней ничего не подлежит оплате) и финансирование на 6–36 месяцев с процентной ставкой до 19,99% в год. 7,8

7,8

Седло

Признаемся, у него забавное название, но это единственное, что забавно в Сезле. Его слоган — «Путь вперед», и на своем веб-сайте Сезл утверждает, что они «верят, что финансовая свобода может быть достигнута всеми», что составляет богатых , исходящих от компании, которая хочет, чтобы вы присоединились к клубу и цепочке долг.Но мы отложим эту тираду на другой день.

Подобно Afterpay и Klarna, Sezzle разделяет заказы на четыре беспроцентных платежа в течение шести недель и может взимать плату за просрочку платежа до 10 долларов. Sezzle также дает вам возможность заплатить комиссию за перераспределение сроков (до 5 долларов), если клиентам нужно немного больше места для маневра между платежами — как это мило с их стороны! 9

Quadpay

Quadpay также может похвастаться возможностью разделить ваш платеж на четыре беспроцентных платежа в течение шести недель (дежавю, кто-нибудь?). Но в Quadpay есть кое-что еще special , о чем свидетельствует их слоган: «Купите сейчас. Заплатить позже. В любом месте.» Где угодно? Да — Quadpay принимается везде, где принимается Visa. . . который есть почти везде. Хотя они не взимают никаких процентов, Quadpay взимает комиссию в размере 1 доллара США за за каждый платеж , а также комиссию в размере 7 долларов за просрочку платежа. 10

Но в Quadpay есть кое-что еще special , о чем свидетельствует их слоган: «Купите сейчас. Заплатить позже. В любом месте.» Где угодно? Да — Quadpay принимается везде, где принимается Visa. . . который есть почти везде. Хотя они не взимают никаких процентов, Quadpay взимает комиссию в размере 1 доллара США за за каждый платеж , а также комиссию в размере 7 долларов за просрочку платежа. 10

Подъем

Uplift немного отличается от остальных тем, что это услуга «купить сейчас, заплатить позже» исключительно для путешествий, поэтому ее клиенты используют ее для покупки таких вещей, как авиабилеты и круизы.Допустим, у Uplift есть. . . хорошо . . . , вдохновляющий девиз : «Мы поможем вам достичь этого». Но не позволяйте этому вводить вас в заблуждение. Единственное место, куда может вам помочь Uplift, — это долги.

Когда вы покупаете туристическое жилье и оплачиваете его через Uplift, вы можете выбрать один из нескольких различных планов оплаты, от трех месяцев до двух лет. Но в конечном итоге вам придется доплачивать за это — Uplift взимает до 36% годовых. 11 Блин! Они также требуют, чтобы вы потратили не менее 100 долларов — что легко покрыть путевые расходы — и менее 25000 долларов .Эм-м-м . . . Кто выставляет на счет , когда они не могут позволить себе оплатить его авансом? Это безумие .

Но в конечном итоге вам придется доплачивать за это — Uplift взимает до 36% годовых. 11 Блин! Они также требуют, чтобы вы потратили не менее 100 долларов — что легко покрыть путевые расходы — и менее 25000 долларов .Эм-м-м . . . Кто выставляет на счет , когда они не могут позволить себе оплатить его авансом? Это безумие .

Итак, хотя «купи сейчас, заплати потом» — это довольно новый способ платить за вещи, ясно, что люди уже полагаются на эти компании больше, чем следовало бы. Возьмем, к примеру, Afterpay. В первой половине финансового года их продажи составили 10,1 миллиарда долларов! 12 И что еще хуже, популярность рассрочки платежей, похоже, растет в то время, когда люди испытывают финансовые трудности.С начала пандемии COVID-19 количество услуг «Купи сейчас, плати потом» выросло на 200%. 13

Как работает рассрочка платежей?

Итак, допустим, вы просматриваете Интернет и видите новую рубашку со скидкой в вашем любимом магазине. Это немного дороговато и все равно выходит за рамки вашего бюджета — 70– долларов, но , потому что в магазине используется план «купить сейчас, заплатить позже», вы можете доставить рубашку к вашей двери, и вам нужно будет заплатить только 17,50 долларов прямо сейчас.

Это немного дороговато и все равно выходит за рамки вашего бюджета — 70– долларов, но , потому что в магазине используется план «купить сейчас, заплатить позже», вы можете доставить рубашку к вашей двери, и вам нужно будет заплатить только 17,50 долларов прямо сейчас.

О.Но ждать. Есть больше. (Всегда на больше.)

Через две недели вы будете должны еще 17,50 долларов. И другой . . . и еще — до погашения остатка. Если вы усваиваете здесь математику, вы по-прежнему платите 70 долларов, но они разбиты на четыре «простых» платежа. Но если вы пропустите хотя бы один из этих платежей (ой!), Вы получите штраф за просрочку платежа.

Например, если вы используете Afterpay, они взимают комиссию в размере 10 долларов с вашей уже имеющейся задолженности.И каждую неделю, когда вы не платите, они прибавляют еще 10 долларов, пока не будет оплачен счет (или сборы составят до 25% от баланса). Гав .

Хотя штрафы за просрочку платежа — это плохо, проценты, возможно, еще хуже. Возьмем, к примеру, Uplift. Допустим, вы потратили 1000 долларов на авиабилеты в Мексику и решили заплатить их в течение одного года. Это всего 90 долларов в месяц — это так разумно! Да, хорошо, если вы посмотрите на крошечный мелкий шрифт на странице оформления заказа на рейс, вы увидите, что гибкий вариант оплаты предусматривает в среднем 15% годовых (или до 36%).Итак, к концу года вы заплатите не менее 150 долларов дополнительно. Подумайте обо всех тако, буррито и гуакамоле, которые вы могли бы отведать в Мексике с этими дополнительными 150 долларами в кармане. Нет bueno .

Возьмем, к примеру, Uplift. Допустим, вы потратили 1000 долларов на авиабилеты в Мексику и решили заплатить их в течение одного года. Это всего 90 долларов в месяц — это так разумно! Да, хорошо, если вы посмотрите на крошечный мелкий шрифт на странице оформления заказа на рейс, вы увидите, что гибкий вариант оплаты предусматривает в среднем 15% годовых (или до 36%).Итак, к концу года вы заплатите не менее 150 долларов дополнительно. Подумайте обо всех тако, буррито и гуакамоле, которые вы могли бы отведать в Мексике с этими дополнительными 150 долларами в кармане. Нет bueno .

Даже если вы вносите платежи вовремя, большая проблема здесь в том, что это сбивает вас с толку до того, сколько вы на самом деле тратите. Вместо того, чтобы заставить вас почувствовать шок от наклеек, рассрочка платежа просто подпитывает ваш менталитет «я хочу это сейчас». . . и скрыть реальную сумму того, что вы покупаете.

Что можно купить в рассрочку?

Этот блестящий новый iPhone за 1000 долларов? Теперь он может стать вашим всего за четыре платежа по 250 долларов!

Как насчет билета за 2 500 долларов на двухнедельный круиз по Средиземному морю? Не нужно копить — вы определенно почувствуете себя расслабленно на палубе, зная, что у вас еще есть годовые выплаты после того, как ваш загар исчезнет!

Хотите пинту мороженого? Нет ничего приятнее, чем возможность копаться сейчас и платить позже, когда вы покупаете продукты в онлайн-магазине!

Надеемся, вы уловили весь наш сарказм. К сожалению, не шутка, что вы можете купить все эти вещи с рассрочкой платежа, а затем и некоторые другие. Взгляните на другие популярные товары: «Купите сейчас, заплатите позже»:

К сожалению, не шутка, что вы можете купить все эти вещи с рассрочкой платежа, а затем и некоторые другие. Взгляните на другие популярные товары: «Купите сейчас, заплатите позже»:

- Одежда

- Билеты на концерты

- Косметика

- Электроника

- Мебель

- Продовольственные товары

- Тренажерный зал

- Отели

- Рейсы

- и более

Купите сейчас, заплатите позже Планы заставят вас тратить больше денег?

Скажем так, они определенно не заставят вас тратить на меньше денег .

Помните, эти компании хотят, чтобы вы поверили, что они не хотят на вас заработать. Но послушайте, если люди просто так тратят больше при использовании их сервиса, что ж, это их устраивает. И это не секрет. Компании, которые покупают сейчас, платят потом, очень гордятся тем, что помогают вам увеличить свой бюджет.

Afterpay заявляет, что использование их сервиса увеличивает потребительские покупки на 20%. и увеличивают среднюю стоимость заказа до 40%. 14 Klarna фактически обещает даже на больше , при этом клиенты покупают на 30% больше, а средняя цена заказа вырастает на 45%. 15 И чтобы его не заметили друзья по бизнесу, Affirm может похвастаться 85% увеличением количества обновлений, комплектации и дополнений! 16 У вас сейчас кружится живот? Ага, и наши тоже.

и увеличивают среднюю стоимость заказа до 40%. 14 Klarna фактически обещает даже на больше , при этом клиенты покупают на 30% больше, а средняя цена заказа вырастает на 45%. 15 И чтобы его не заметили друзья по бизнесу, Affirm может похвастаться 85% увеличением количества обновлений, комплектации и дополнений! 16 У вас сейчас кружится живот? Ага, и наши тоже.

Цифры не лгут — люди тратят больше, когда используют подобные платежи в рассрочку. И это имеет смысл. Если вы дойдете до кассы онлайн и увидите, что вы можете получить предметы на сумму 125 долларов, а вам нужно будет заплатить только 31 доллар.25, тогда вы можете пойти дальше и добавить еще несколько пунктов, на которые вы положили глаз — почему бы и нет?

Получите это: В интервью Бену Прессли, исполнительному вице-президенту по продажам, операциям и стратегии Afterpay, он признал, что «вместо добавления трех товаров в корзину, когда они используют цифровую рассрочку, они добавляют семь товаров в свою корзину. А размер корзины меняется с 50 до 100 долларов ». 17

А размер корзины меняется с 50 до 100 долларов ». 17

И генеральный директор и соучредитель Afterpay Ник Молнар прямо называет Afterpay «сервисом для миллениалов, который может помочь им ответственно тратить деньги, а также помочь розничным продавцам продавать больше товаров.” 18

Вот и все. По-видимому, если у вас недостаточно денег, чтобы купить то, что вы хотите, то «ответственный» поступок — это занять деньги в рассрочку — у компании, которая участвует в этой игре, чтобы помочь розничному продавцу продать больше вещей вам. . Почему? Чтобы получить , вы , чтобы накопить еще больше долгов, чтобы вы вернулись, чтобы купить еще больше вещей.

Скажем так, неудивительно, что 78% американцев живут от зарплаты до зарплаты. 19 Спасибо, Afterpay.

Не дайте себя обмануть этим парням. Они тебе не друзья. Они не хотят налетать и спасать положение, поэтому вы можете купить кожаную куртку за 250 долларов, которую, по вашему мнению, вы заслуживаете. Они хотят на вас заработать. Они делают ставку на шанс, что вы не сможете произвести платеж, и они получат на этом деньги. Если они могут заманить вас и заставить вас чувствовать себя комфортно, тогда они доставят вас именно туда, где они хотят, — при этом ваша бдительность ослаблена и окружена еще большими долгами.

Рассрочка — еще одна форма долга

Вот совет профессионала: если он идет как долг, говорит как долг и пахнет долгом — это долг. И эти компании, предлагающие «легкие платежи», ничем не отличаются. Они не лучший способ покупать то, что вам нужно, они не более безопасны, чем кредитная карта, и не являются изящным способом «бюджетировать» покупку. Это просто подражатели кредитным картам, одетые в блестящую одежду, притворяющиеся вашим билетом на получение всего этого.

Что бы вы ни делали, не попадайтесь на рассрочку платежа — если только вы не планируете оставаться на грани разорения.

И в отличие от кредитной карты, где вы должны быть одобрены на основе кредитной истории, получить одобрение для большинства цифровых планов рассрочки составляет easy . Слишком легко. Вам просто должно быть 18 лет, иметь банковский счет и номер телефона. Идея «Кто угодно может использовать это» — верный способ быстро попасть в беду.

Слишком легко. Вам просто должно быть 18 лет, иметь банковский счет и номер телефона. Идея «Кто угодно может использовать это» — верный способ быстро попасть в беду.

Как правильно покупать вещи

Правильно ПутьЭй, мы все хотим, чтобы покупали вещи.И иногда нам на самом деле нужно , чтобы покупать вещи. Суровая реальность такова, что в настоящий момент у нас может не быть денег, чтобы оплатить весь счет (извините, мгновенное удовлетворение). Но знаете что? Рассрочка платежей — не лучший вариант.

Хотите знать, что действительно работает? Бюджет с нулевой базой. Вы не только отдадите за каждый доллар свою работу, но и сможете увидеть, куда на самом деле идут ваши деньги, и при необходимости внести небольшую корректировку в курс.О, в этом месяце вы потратите 100 долларов на кофе? Попробуйте заварить кофе дома и сократите свои расходы вдвое. И послушайте, теперь у вас есть дополнительные 50 долларов на покупку той рубашки, которую вы действительно хотели.

Итак, вместо того, чтобы отдавать свои деньги Afterpay или Klarna ( и имеют шанс пропустить платеж), используйте свои собственные деньги , чтобы заплатить за то, что вы хотите. Никакого посредника. Никаких обручей, через которые нужно прыгать. Нет ощущения, что подросток берет взаймы деньги, чтобы купить вещи, которые вы не можете себе позволить (а Afterpay — не то, что вам нужно).

Конечно, для того, чтобы накопить на что-то с течением времени, требуется сила воли — иногда большая сила воли. Но вы можете это сделать ! Это называется отложенного вознаграждения . И тот ежемесячный бюджет, о котором мы говорим, — ваш ключ к успеху.

Имея ограниченный бюджет, вы можете сэкономить, чтобы что-то купить, используя наличными . И вы будете точно знать, можете ли вы себе это позволить и не полагаться на чужие деньги. Итак, откажитесь от покупки сейчас, заплатите позже и познакомьтесь с EveryDollar — инструментом составления бюджета, который дает вам возможность давать, экономить и тратить — доступный только в Ramsey +. . . рассрочка платежа не требуется.

. . рассрочка платежа не требуется.

Планы платежей Договор рассрочки платежа | Налоговая служба

- Какие преимущества дает своевременная уплата налогов?

- Что такое план платежей?

- Каковы расходы и комиссии по плану платежей?

- Почему я должен пени и пени?

- Почему мне нужно платить за установку?

- Имею ли я право на отказ или возмещение платы за пользование?

- Как определить, имею ли я право на получение статуса налогоплательщика с низким доходом?

- Как мне проверить свой баланс и историю платежей?

- Могу ли я подать онлайн-заявку на тарифный план?

- Что мне нужно, чтобы подать онлайн-заявку на тарифный план?

- Каковы требования к браузеру для инструмента соглашения об онлайн-платежах?

- Как мне просмотреть свой план платежей?

- Что я могу изменить в своем тарифном плане онлайн?

- Как мне изменить свой тарифный план онлайн?

- Что делать, если я не могу войти в систему, чтобы увидеть свой тарифный план или подать заявку на его получение?

- Что делать, если я не имею права подать онлайн-заявку на тарифный план или пересмотреть свой существующий онлайн-план?

- Как мне управлять своим планом, чтобы избежать дефолта?

Каковы преимущества своевременной уплаты налогов?

По закону IRS может начислять штрафы налогоплательщикам как за не подачу налоговой декларации, так и за неуплату налогов, которые они должны уплатить в установленный срок.

Если вы не можете уплатить задолженность по налогу до установленного срока подачи, на остаток будут начисляться проценты и ежемесячный штраф за просрочку платежа. Также существует штраф за непредоставление налоговой декларации, поэтому вы должны подавать своевременно, даже если вы не можете полностью оплатить свой баланс. В ваших интересах всегда вносить полную оплату как можно скорее, чтобы минимизировать дополнительные расходы.

Преимущества

- Избегайте начисления дополнительных пеней и пеней

- Избегайте компенсации ваших будущих возмещений

- Избегайте проблем с получением кредитов

Если вы не можете оплатить всю причитающуюся сумму, заплатите столько, сколько сможете, и посетите сайт http: // www.irs.gov/payments, чтобы рассмотреть наши варианты онлайн-оплаты.

Что такое план платежей?

План выплат — это соглашение с IRS об уплате налогов, которые вы должны в течение длительного периода времени. Вам следует запросить план оплаты, если вы считаете, что сможете полностью уплатить налоги в течение продленного периода времени. Если вы имеете право на краткосрочный план оплаты, вы не будете нести ответственность за плату за пользование. Неуплата налогов в установленный срок может повлечь за собой подачу Уведомления о федеральном налоговом удержании и / или иске о взимании налогов со стороны IRS.См. Публикацию 594, PDF-файл «Процесс сбора налоговых данных IRS».

Вам следует запросить план оплаты, если вы считаете, что сможете полностью уплатить налоги в течение продленного периода времени. Если вы имеете право на краткосрочный план оплаты, вы не будете нести ответственность за плату за пользование. Неуплата налогов в установленный срок может повлечь за собой подачу Уведомления о федеральном налоговом удержании и / или иске о взимании налогов со стороны IRS.См. Публикацию 594, PDF-файл «Процесс сбора налоговых данных IRS».

Каковы расходы и комиссии по плану платежей?

Если IRS одобрит ваш план платежей (соглашение о рассрочке), к вашему налоговому счету будет добавлена одна из следующих комиссий. Изменения в тарифах с пользователей вступают в силу для соглашений о рассрочке, заключенных 10 апреля 2018 г. или после этой даты. Для физических лиц остатки на сумму более 25 000 долларов США должны быть оплачены прямым дебетом. Для предприятий остатки более 10 000 долларов США должны быть оплачены прямым дебетом.

Подайте заявку онлайн через инструмент онлайн-соглашения об оплате или подайте заявку по телефону или по почте , заполнив форму 9465, Запрос на рассрочку.

Полная сумма выплаты сегодня

| Способ оплаты | Стоимость |

|---|---|

| Только для физических лиц: Оплата напрямую с текущего или сберегательного счета (прямая оплата)

|

|

Сумма выплаты в течение 180 дней или менее

* Примечание. Подать заявку на краткосрочную выплату онлайн могут только налогоплательщики-физические лица.

| Способ оплаты | Стоимость |

|---|---|

После подачи заявки на краткосрочный план оплаты, варианты оплаты включают:

|

|

Сумма ежемесячных платежей

| Способы оплаты | Стоимость |

|---|---|

Вариант 1: Оплата через прямой дебет (автоматические ежемесячные платежи с вашего текущего счета), также известное как соглашение о рассрочке прямого дебета (DDIA). |

|

Вариант 2: После подачи заявки на долгосрочный план оплаты, варианты оплаты включают:

|

|

| Способ оплаты | Стоимость |

|---|---|

|

|

США за изменения, внесенные в существующие соглашения о прямом дебете в рассрочку

США за изменения, внесенные в существующие соглашения о прямом дебете в рассрочкуПримечание. При оплате дебетовой / кредитной картой взимается комиссия за обработку.Сборы за обработку поступают в платежную систему, и применяются ограничения.

Почему я должен пени и пени?

Проценты и некоторые штрафы продолжают добавляться к сумме вашей задолженности до тех пор, пока остаток не будет выплачен полностью. Узнайте больше о штрафах и пени.

Почему мне нужно платить за установку?

Управление управления и бюджета поручило федеральным агентствам взимать плату с пользователей за такие услуги, как программа соглашения о рассрочке платежа. IRS использует пользовательские сборы для покрытия стоимости обработки соглашений о рассрочке.

Имею ли я право на отказ или возмещение платы за пользование?

Отказ от уплаты или возмещение платы за пользование применяется только к индивидуальным налогоплательщикам со скорректированным валовым доходом, определенным за последний год, за который доступна такая информация, на уровне или ниже 250% применимого федерального уровня бедности (налогоплательщики с низким доходом), которые заключать долгосрочные планы платежей (соглашения о рассрочке платежей) 10 апреля 2018 г. или после этой даты. Если вы являетесь налогоплательщиком с низким уровнем дохода, плата за пользование не взимается, если вы соглашаетесь осуществлять электронные дебетовые платежи путем заключения Соглашения о рассрочке прямого дебета ( DDIA).Если вы являетесь налогоплательщиком с низким доходом, но не можете производить электронные дебетовые платежи, заключив соглашение DDIA, вам будет возмещена плата за пользование по завершении соглашения о рассрочке платежа. Если система IRS идентифицирует вас как налогоплательщика с низким доходом, то инструмент соглашения об онлайн-платежах автоматически отразит применимый сбор.

или после этой даты. Если вы являетесь налогоплательщиком с низким уровнем дохода, плата за пользование не взимается, если вы соглашаетесь осуществлять электронные дебетовые платежи путем заключения Соглашения о рассрочке прямого дебета ( DDIA).Если вы являетесь налогоплательщиком с низким доходом, но не можете производить электронные дебетовые платежи, заключив соглашение DDIA, вам будет возмещена плата за пользование по завершении соглашения о рассрочке платежа. Если система IRS идентифицирует вас как налогоплательщика с низким доходом, то инструмент соглашения об онлайн-платежах автоматически отразит применимый сбор.

Как определить, имею ли я право на получение статуса налогоплательщика с низким доходом?

Если вы считаете, что соответствуете требованиям для получения статуса налогоплательщика с низким доходом, но IRS не идентифицировало вас как налогоплательщика с низким доходом, просмотрите PDF-файл формы 13844: Заявление о снижении платы с пользователя для соглашений о рассрочке платежа. Кандидаты должны отправить форму в IRS в течение 30 дней с даты письма о принятии соглашения о рассрочке, чтобы запросить у IRS пересмотр их статуса.

Кандидаты должны отправить форму в IRS в течение 30 дней с даты письма о принятии соглашения о рассрочке, чтобы запросить у IRS пересмотр их статуса.

Internal Revenue Service

PO Box 219236, Stop 5050

Kansas City, MO 64121-9236

Как мне проверить свой баланс и историю платежей?

Физические лица могут просматривать текущую сумму задолженности и историю платежей, просматривая свою учетную запись онлайн. Для просмотра вашей налоговой учетной записи требуется авторизация личности с проверкой безопасности.Для просмотра вашей налоговой учетной записи требуется авторизация личности с проверкой безопасности. Подождите от одной до трех недель (три недели для неэлектронных платежей), чтобы последний платеж был зачислен на ваш счет.

Могу ли я подать онлайн-заявку на тарифный план?

Ваша налоговая ситуация будет определять, какие варианты оплаты вам доступны. Варианты оплаты включают полную оплату, краткосрочный план оплаты (оплата в течение 120 дней или меньше) или долгосрочный план оплаты (договор в рассрочку) (оплата ежемесячно). В настоящее время налогоплательщики могут подать заявку только на краткосрочный план выплат на срок более 120 дней (до 180 дней) по телефону или по почте.

В настоящее время налогоплательщики могут подать заявку только на краткосрочный план выплат на срок более 120 дней (до 180 дней) по телефону или по почте.

Если вы физическое лицо, вы можете иметь право подать заявку онлайн, если:

- Долгосрочный план выплат (соглашение о рассрочке): вы должны 50 000 долларов или меньше в виде совокупного налога, штрафов и процентов и подали все необходимые декларации.

- Краткосрочный план выплат: ваша задолженность по налогам, штрафам и процентам составляет менее 100 000 долларов США.

Если вы ведете бизнес, вы можете иметь право подать заявку онлайн, если:

- План долгосрочных платежей (соглашение о рассрочке): вы подали все необходимые декларации и задолжали 25 000 долларов или меньше в виде совокупных налогов, штрафов и процентов.

Если вы являетесь индивидуальным предпринимателем или независимым подрядчиком, подайте заявку на план платежей как физическое лицо.

Что мне нужно, чтобы подать онлайн-заявку на тарифный план?

Если вы ранее регистрировались в соглашении об онлайн-платежах, онлайн-аккаунте, получении стенограммы или PIN-коде защиты личности (IP-PIN), войдите в систему с тем же идентификатором пользователя и паролем. Вам нужно будет подтвердить свою личность, предоставив информацию, указанную ниже, если вы еще этого не сделали.

Вам нужно будет подтвердить свою личность, предоставив информацию, указанную ниже, если вы еще этого не сделали.

Я подаю заявку как физическое лицо:

- Точное имя, указанное в вашей последней поданной налоговой декларации

- Действующий адрес электронной почты

- Адрес из последней поданной налоговой декларации

- Дата рождения

- Статус подачи

- Ваш номер социального страхования или индивидуальный идентификационный номер налогоплательщика (ITIN)

- В зависимости от типа запрашиваемого соглашения вам также может потребоваться сумма остатка

- Для подтверждения личности вам понадобятся:

- номер финансового счета или

- мобильный телефон, зарегистрированный на ваше имя или Код активации

- , полученный по почте (занимает от 5 до 10 рабочих дней)

Я подаю заявление на получение доверенности на физическое лицо:

- Информация для подтверждения вашей личности (если еще не предоставлена)

- Информация о лице, которого вы представляете:

- Номер социального страхования налогоплательщика (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN)

- Номер вашего централизованного файла авторизации (CAF)

- Номер вызывающего абонента из уведомления налогоплательщика или дата подписи доверенности в форме 2848

- Скорректированный валовой доход налогоплательщика за прошлый год (если 2018 год был подан недавно, используйте AGI 2017 года)

- В зависимости от типа запрашиваемого соглашения вам также может потребоваться заполнение или проверка баланса и / или налогового года.

Я подаю заявку как предприятие:

- Информация для подтверждения вашей личности как физического лица (если еще не предоставлена)

- Ваш идентификационный номер работодателя (EIN)

- Дата основания компании (ММ / ГГГГ)

- Адрес из последней поданной налоговой декларации

- Ваш идентификатор вызывающего абонента из уведомления

- В зависимости от типа запрашиваемого соглашения вам также могут понадобиться:

- Сумма задолженности

- Налоговая форма заполнена или проверена

- Досье налогового периода

Я подаю заявление на открытие бизнеса по доверенности:

- Информация для подтверждения вашей личности (если еще не предоставлена)

- Идентификационный номер работодателя налогоплательщика (EIN)

- Номер вашего централизованного файла авторизации (CAF)

- Идентификатор вызывающего абонента из уведомления налогоплательщика или дата подписи доверенности в форме 2848

- В зависимости от типа запрашиваемого соглашения вам также могут понадобиться:

- Служебный адрес последней поданной налоговой декларации

- Налоговая форма заполнена или проверена

- Досье налогового периода

- Остаток к оплате

Каковы требования к браузеру для инструмента соглашения об онлайн-платежах?

OPA поддерживается в текущих версиях следующих браузеров:

- Google Chrome

- Internet Explorer или Microsoft Edge

- Mozilla Firefox

- Safari

Чтобы использовать это приложение, ваш браузер должен быть настроен на прием файлов cookie сеанса. Убедитесь, что в вашем браузере включена поддержка сеансовых файлов cookie, затем нажмите кнопку «Назад», чтобы получить доступ к приложению.

Убедитесь, что в вашем браузере включена поддержка сеансовых файлов cookie, затем нажмите кнопку «Назад», чтобы получить доступ к приложению.

Сеансовые куки-файлы, используемые этим приложением, не следует путать с постоянными куки-файлами. Сеансовые файлы cookie существуют только временно в памяти веб-браузера и уничтожаются, как только веб-браузер закрывается. Работающие приложения зависят от этого типа файлов cookie для правильной работы.

Сеансовые файлы cookie, используемые на этом сайте, не используются для связывания пользователей сайта IRS с реальным человеком.Если у вас есть сомнения по поводу вашей конфиденциальности на веб-сайте IRS, пожалуйста, ознакомьтесь с Политикой конфиденциальности IRS.

Как мне просмотреть свой план выплат?

Вы можете просмотреть подробную информацию о своем текущем плане платежей (тип соглашения, сроки и сумма, которую необходимо заплатить), войдя в инструмент соглашения об онлайн-платежах.

Что я могу изменить в своем тарифном плане онлайн?

Вы можете использовать инструмент соглашения об онлайн-платежах, чтобы внести следующие изменения:

- Измените сумму ежемесячного платежа

- Измените дату ежемесячного платежа

- Преобразование существующего соглашения в соглашение о прямом дебете

- Изменение банковского маршрута и номера счета в соглашении о прямом дебете

- Восстановить после дефолта

Как мне изменить свой тарифный план онлайн?

Вы можете внести любые желаемые изменения, сначала войдя в инструмент соглашения об онлайн-оплате. На первой странице вы можете изменить текущий тип плана, дату платежа и сумму. Затем отправьте свои изменения.

Если ваша новая сумма ежемесячного платежа не соответствует требованиям, вам будет предложено изменить сумму платежа. Если вы не можете произвести минимально необходимую сумму платежа, вы получите инструкции для заполнения формы 433-F, заявления о сборе информации в формате PDF или формы 433-B, заявления о сборе информации для предприятий в формате PDF, а также о том, как его подать.

Чтобы преобразовать текущее соглашение в соглашение о прямом дебете или внести изменения в счет, связанный с существующим соглашением о прямом дебете, введите свой банковский маршрут и номер счета.

Если срок действия вашего плана истек из-за невыполнения обязательств и он восстанавливается, с вас может взиматься плата за восстановление.

Что делать, если я не могу войти в систему, чтобы увидеть свой тарифный план или подать заявку на его получение?

Если вы не можете подтвердить свою личность с помощью номера финансового счета или мобильного телефона на свое имя, в большинстве случаев у вас будет возможность получить код активации по почте. Затем вы можете завершить регистрацию и войти в систему, чтобы просмотреть свой план платежей или запросить план первоначальных платежей в Интернете.

Затем вы можете завершить регистрацию и войти в систему, чтобы просмотреть свой план платежей или запросить план первоначальных платежей в Интернете.

Если вы не получили вариант письма для онлайн-доступа, но получили срочное уведомление IRS о причитающемся балансе или проблеме с вашим планом платежей, пожалуйста, позвоните нам по телефону 800-829-1040 (для физических лиц) или 800-829-4933 (для предприятий). ).

Что делать, если я не могу подать онлайн-заявку на тарифный план или пересмотреть свой существующий онлайн-план?

Если вы не имеете права на план оплаты через инструмент соглашения об онлайн-платежах, вы все равно можете вносить платежи в рассрочку.

Если вы не можете пересмотреть существующее соглашение о рассрочке платежа в режиме онлайн, позвоните нам по телефону 800-829-1040 (для физических лиц) или 800-829-4933 (для рабочих).Если вы получили уведомление о невыполнении обязательств и не можете вносить изменения в режиме онлайн, следуйте инструкциям, указанным в письме, и немедленно свяжитесь с нами.

Как мне управлять своим планом, чтобы избежать дефолта?

Во избежание невыполнения вашего плана платежей убедитесь, что вы понимаете свою учетную запись и управляете ею.

- Уплатите хотя бы минимальный ежемесячный платеж в срок.

- Подайте все необходимые налоговые декларации вовремя и уплатите все налоги полностью и вовремя (обратитесь в IRS, чтобы изменить существующее соглашение, если вы не можете).

- Ваши будущие возмещения будут применяться к вашей налоговой задолженности до тех пор, пока она не будет выплачена полностью.

- Выполняйте все запланированные платежи, даже если мы вернем вам деньги на баланс вашего аккаунта.

- При оплате чеком укажите свое имя, адрес, SSN, номер телефона в дневное время, налоговый год и тип декларации.

- Свяжитесь с нами, если вы переедете или заполните и отправите по почте форму 8822 «Изменение адреса в формате PDF».

- Подтвердите свою платежную информацию, дату и сумму, просмотрев свою недавнюю выписку или письмо с подтверждением, которое вы получили.Когда вы отправляете платежи по почте, отправляйте их на адрес, указанный в вашей переписке.

Может взиматься плата за восстановление, если ваш план перестанет действовать. Пени и проценты продолжают накапливаться до тех пор, пока ваш баланс не будет выплачен полностью. Если вы получили уведомление о намерении расторгнуть договор о рассрочке платежа, немедленно свяжитесь с нами. Как правило, мы не предпринимаем принудительных действий по взысканию:

- Когда рассматривается план выплат;

- Пока действует план;

- В течение 30 дней после отклонения или прекращения запроса, или

- В течение периода IRS оценивает апелляцию на отклоненное или прекращенное соглашение.

Как использовать рассрочку по кредитной карте

Некоторые люди могут подумать, что рассрочка платежей с помощью кредитных карт — это рецепт выплаты долга, но на самом деле это может иметь финансовый смысл, если вы хотите со временем заплатить за более крупную покупку. В планах рассрочки платежей по кредитным картам нет ничего нового, но теперь их предлагают все больше провайдеров, поэтому они, вероятно, являются главным приоритетом для многих канадцев.

Что такое рассрочка по кредитной карте?

Традиционно рассрочка является формой кредита.Вместо того, чтобы сразу вносить единовременную выплату за покупку, вы должны платить ежемесячными платежами. Это невероятно удобно для потребителей, которые могут столкнуться с чрезвычайными расходами, но не имеют средств для немедленной оплаты.

Уловка с рассрочкой платежа по кредитной карте заключается в том, что вы должны платить проценты по частям. Тем не менее, некоторые планы рассрочки имеют нулевую процентную ставку на определенные условия, чтобы побудить людей тратить. Кроме того, после того, как вы подтвердили свой план рассрочки, условия, как правило, не могут быть изменены.

Планы рассрочки по кредитной картеаналогичны обычным платежам, но вы не получаете новую форму кредита. Вместо этого планы — это способ, с помощью которого вы можете получить доступ к существующему кредитному лимиту на вашей карте, поэтому все расходы будут списываться с вашей кредитной карты. Многие планы рассрочки по кредитным картам взимают административные и процентные сборы, но не все из них.

Даже если вам, возможно, придется заплатить комиссию за рассрочку по кредитной карте, это часто дешевле, чем обычные проценты, которые с вас взимаются.Вот почему рассрочка становится все более популярной.

»БОЛЬШЕ: Как работают процентные ставки по кредитной карте?

Чем отличается рассрочка по сравнению с услугой «Купить сейчас, заплатить позже»?

Хотя услуга «Купи сейчас, заплати позже» (BNPL) похожа на услуги, планы рассрочки по кредитной карте немного отличаются.

Как правило, службы BNPL не взимают никаких процентов или комиссий, пока вы не пропустите платеж. При этом сроки оплаты намного короче. Например, многие планы включают четыре платежа раз в две недели.Однако некоторые продавцы предлагают более длительные сроки и могут взимать процентную ставку.

Говоря о продавцах, услуги BNPL доступны только в розничных магазинах, которые сотрудничают с сервисом. У некоторых сервисов BNPL есть сотни, если не тысячи, партнеров. В отличие от этого, рассрочка по кредитной карте может быть применена к любой покупке, совершенной по вашей карте. Итак, пока продавец принимает вашу кредитную карту, вы можете оплатить покупку в рассрочку с помощью кредитной карты.

Если вы спорите между ними, подумайте об этом следующим образом. Услуги BNPL превосходны, если вы знаете, что сможете погасить весь баланс в течение короткого периода времени. Планы рассрочки по кредитной карте лучше подходят для людей, которым нужно больше времени, чтобы погасить свой баланс, и которые готовы заплатить комиссию за привилегию. В обоих случаях пропущенные платежи могут стоить вам больших комиссий и / или процентов.

»БОЛЬШЕ : Как погасить кредитную карту

Что касается вашего кредитного рейтинга, то использование рассрочки по кредитной карте ни на что не повлияет, если только вы не исчерпаете свою карту или не пропустите платеж.С услугами BNPL это зависит от провайдера. Afterpay не проверяет кредитоспособность, но PayBright заявляет, что они будут проверять кредитоспособность, например, если вы выберете их вариант равных ежемесячных платежей.

Кроме того, поскольку рассрочка по кредитной карте обычно настраивается как новый способ доступа к кредитному лимиту вашей карты, то, что вы заимствуете, не должно влиять на использование кредита. Однако, поскольку условия планов могут отличаться, обязательно ознакомьтесь с условиями вашего плана и попросите эмитент кредитной карты объяснить все, в чем вы не уверены.

»УЗНАТЬ: Как проверить свой кредитный рейтинг

Кредитные карты с рассрочкой платежа

Не каждый поставщик кредитных карт предлагает рассрочку. А некоторые карты (обычно карты магазинов) позволяют делать рассрочку только у избранных продавцов. Хотя использование рассрочки платежа может быть выгодным, вы должны убедиться, что понимаете условия.

Вот некоторые из наиболее популярных планов рассрочки по кредитной карте.

CIBC Pace It

CIBC Pace Предлагает три варианта рассрочки: 6 месяцев, 12 месяцев и 24 месяца.Процентная ставка, которую вы будете платить, составляет 5,99%, 6,99% и 7,99% соответственно. Кроме того, необходимо внести единовременный взнос в размере 1,50% от суммы покупки. Чтобы воспользоваться преимуществами CIBC Pace It, у вас должна быть кредитная карта CIBC с хорошей репутацией, регистрация в банковской системе CIBC и покупка, отвечающая критериям.

American Express Plan It

ПланAmerican Express Это немного другой план рассрочки платежей по кредитной карте. Вместо того, чтобы выбирать конкретную покупку, вы выбираете сумму.После выбора вам будет предложено до трех вариантов плана (3, 6, — 12 месяцев) в зависимости от истории вашего аккаунта. Плата, которую вы платите, составляет всего 0,90% от основной суммы, и большинство кредитных карт American Express имеют право на участие в программе Plan It.

Планы платежей MBNA

За исключением кредитных карт с низким процентом, все кредитные карты MBNA имеют право на участие в планах платежей MBNA. Единственные условия: покупка должна быть на сумму 100 долларов или больше, если вы хотите делать ежемесячные платежи и у вас не может быть более 25 активных планов платежей одновременно.Сроки доступны на 6, 12 или 18 месяцев с процентной ставкой 4%, 6% и 8%.

Треугольник Mastercard

Хотя варианты финансирования в рассрочку с помощью карты Triangle Mastercard ограничены магазинами, принадлежащими Canadian Tire (включая SportChek, Mark’s, Atmosphere, Hockey Experts и т. Д.), Это может быть очень прибыльным. Вы не будете платить проценты или комиссии за соответствующие покупки на сумму 150 долларов и более. Выплаты производятся в течение 24 ежемесячных платежей, и вы по-прежнему зарабатываете CT Money.

Scotia SelectPay

Большинство личных кредитных карт Scotiabank подходят для Scotia SelectPay, но сумма покупки должна быть не менее 100 долларов США.Кроме того, у вас должна быть учетная запись Scotia в онлайн-банке или мобильном банке. Планы доступны в стандартных вариантах на 3, 6 или 12 месяцев, поэтому вы можете легко распределить свои платежи. Вместо того, чтобы платить проценты, вы платите только полную комиссию, основанную на цене покупки. История вашего аккаунта определяет, сколько вы будете платить, но процентные платежи начинаются с 2%.

»Награждение кредитными картами в рассрочку: См. Наши лучшие выборы

Что еще нужно знать о рассрочке платежей?

Помимо комиссий и условий, есть еще кое-что, что вам нужно знать о планах рассрочки платежей по кредитной карте.Во-первых, ваши ежемесячные платежи в рассрочку добавляются к минимальной сумме платежа, которую вы указываете в ежемесячной выписке.

Большинство планов не позволяют делать какие-либо дополнительные платежи. Тем не менее, вы обычно можете отменить любой из своих планов рассрочки в любое время. Оставшаяся сумма будет немедленно отображаться в выписке по вашей кредитной карте. Если вы решите отменить план платежей, эта покупка не может быть восстановлена в новом плане платежей.

Многие планы рассрочки недоступны для жителей Квебека.Если вы переедете в провинцию после создания плана, ваш план будет отменен, а остаток отобразится в вашей выписке.

»УЗНАТЬ: Как рассчитать проценты по кредитной карте

Стоит ли использовать рассрочку по кредитной карте?

В идеале вы всегда должны выплачивать весь остаток по кредитной карте каждый месяц, поэтому рассрочка не требуется. Но, конечно, это не для всех, поэтому план платежей может помочь в некоторых ситуациях.

С точки зрения математики, оплата в рассрочку по более низкой процентной ставке имеет больше смысла, чем просто минимальные платежи по вашей обычной процентной ставке.Однако, если вы начнете смотреть на свои покупки с точки зрения ежемесячных затрат, вы можете в конечном итоге потратить больше.

Если возникнут неожиданные крупные расходы, не стесняйтесь использовать рассрочку, если у вас есть доступ к таковой. Однако в дальнейшем вы, возможно, захотите создать фонд на случай чрезвычайной ситуации, чтобы у вас были наличные деньги, когда вам нужно будет совершить неизбежную покупку.

Все, что вам нужно знать, прежде чем платить за дорогостоящий товар с рассрочкой

Рассрочка — это прекрасно в теории.Вы можете позволить себе роскошь приобрести то, что вам отчаянно нужно в крайнем случае, без необходимости вносить существенные изменения в свой образ жизни. Но на практике? Это могло быть слишком хорошо, чтобы быть правдой. Согласно исследованию Pew Charitable Trusts, более 10 миллионов американцев ежегодно используют рассрочку платежей, собирая в совокупности более 10 миллиардов долларов в виде процентных сборов.

Вот все, что вам нужно знать об оплате в рассрочку и о том, как не платить больше, чем вы рассчитывали.

Как это работает

Если вы хотите настроить план платежей в рассрочку, вам сначала необходимо проверить, сотрудничает ли соответствующий розничный продавец с какими-либо услугами в рассрочку.Компоновка может немного отличаться в зависимости от продавца, но часто вы видите логотип рядом с информацией о кредитной карте при оформлении заказа, соответствующей ряду услуг. Вот некоторые популярные из них:

· Afterpay, который не взимает с вас процентов, взимает плату за просрочку платежа в размере 8 долларов после установленного срока, еще 8 долларов раз в неделю после этого и ограничивает общие штрафы за просрочку платежа на уровне 25 процентов от общей стоимости покупка. Ариэль О’Ши, эксперт по личным финансам в Nerdwallet, сказала, что нужно иметь в виду, что это может легко превысить процент, который вы заплатите по кредитной карте.

· Affirm позволяет вам платить в течение трех, шести или 12 месяцев. Они проводят мягкую проверку вашего кредитного рейтинга, чтобы определить вашу процентную ставку, но у вас есть преимущество в том, что вы платите меньше процентов, если вносите платеж в рассрочку раньше, чем запланировано.

· Klarna делит ваш платеж на четыре равных части, которые будут автоматически обрабатываться каждые две недели, поэтому вы не получите никаких предупреждений или не забудете произвести платеж.

«Я бы не сказал, что кто-то лучше других, но вы хотите посмотреть, какой будет цена», — сказал О’Ши.

Когда использовать один

Рассрочка не для всех. По словам О’Ши, они лучше всего подходят тем, у кого в настоящее время нет наличных денег или кредитной карты для совершения покупки, но он имеет постоянную работу и ожидает притока наличных в самом ближайшем будущем. «Вы не можете купить что-то на деньги, которых у вас нет», — сказала она. «Убедитесь, что у вас есть деньги, чтобы вернуть их».

Если у вас есть кредитная карта, О’Ши посоветовал прочитать мелкий шрифт вашего плана и сравнить процентные ставки с процентными ставками в рассрочку.Даже если процентные ставки по вашей кредитной карте выше, ее использование (и своевременная выплата!) Помогает повысить ваш кредитный рейтинг, что, в свою очередь, облегчает крупные покупки, такие как недвижимость, и может помочь вам накапливать баллы для путешествий и возврата денег. .

Однако, по словам О’Ши, иногда рассрочка является более безопасным вариантом, чем кредитная карта. Например, если вам нужно совершить крупную покупку и у вас низкий лимит кредитной карты, для этой покупки потребуется большая часть или весь этот лимит, что потенциально может снизить ваш счет.

Rawpixel.com/ShutterstockКогда не стоит использовать один

Поскольку эти планы рассрочки очень доступны, они могут побудить вас сделать покупки, которые вам действительно не нужны. Использование рассрочки требует, чтобы вы в первую очередь задумались о том, почему вы делаете эти покупки. Вы не стали бы использовать его для посторонней покупки, например, для пары обуви, на которую вы положили глаз. Вместо этого, по словам О’Ши, вы должны использовать ее для чего-то, что вам срочно понадобится, например, для новой стиральной машины взамен сломанной.

Следите за своим кредитом

Вот где возникают сложности: некоторые кредиторы отчитываются перед кредитными бюро, а некоторые — нет. Если вы вовремя выплачиваете взносы, вы определенно хотите, чтобы они сообщали в кредитные бюро, так как это поможет вам повысить свой счет.

По словам О’Ши, ситуация, когда вы не хотите, чтобы они сообщали в бюро кредитных историй, находится в «тяжелом» состоянии. Именно тогда они уведомляют бюро кредитных историй о том, что вы просите крупную ссуду, что затем сигнализирует бюро кредитных историй о том, что вы на грани невозможности выплатить их, что потенциально снижает ваш счет.И, конечно же, если вы задерживаете платежи, это еще одна удача для вас.

В качестве меры предосторожности ознакомьтесь с политикой конфиденциальности кредитора, в которой указывается уровень его взаимодействия с кредитным бюро, прежде чем пользоваться его услугами.

Другая альтернатива

В ответ на планы рассрочки, Amex недавно выпустила Pay It Plan It, сказал О’Ши, который позволяет вам размещать покупки на сумму 100 долларов и более на соответствующие карты, беспроцентно с фиксированным авансом ежемесячная стоимость.

«Выбор этого варианта может быть дешевле, чем рассрочка. Вы составляете план, и они взимают с вас небольшую ежемесячную плату », — сказала она. Главный бонус заключается в том, что, в отличие от планов рассрочки, вы продолжаете получать вознаграждения, связанные со стандартными кредитными картами.

Прием платежей по картам в рассрочку

Рассрочка — это функция потребительских кредитных карт на некоторых рынках (известная как meses sin intereses в Мексике), которая позволяет клиентам разделять покупки на несколько счетов.Вы получаете полную сумму (за вычетом комиссии), как если бы это была обычная плата, и банк клиента берет деньги на себя в течение долгого времени.

Возможна рассрочка для всех пользователей в Мексике.

Краткое руководство по взносам

Прием платежей использует API-интерфейс платежных намерений. Это требует сбора сведений о платеже и информации о плане рассрочки платежей на клиенте и завершения платежа на сервере.

- Сбор сведений о способах оплаты на клиенте

- Получение планов рассрочки на сервере

- Выбор плана рассрочки на клиенте

- Подтверждение платежного намерения на сервере

Сбор сведений о способе оплаты на клиенте

Платежные намерения API работает с Stripe.js и Elements для безопасного сбора платежной информации (например, данных кредитной карты) на стороне клиента. Чтобы начать работу с Elements, добавьте на свои страницы следующий скрипт. Этот сценарий всегда должен загружаться напрямую с js.stripe.com , чтобы оставаться совместимым с PCI — вы не можете включать его в пакет или размещать его копию самостоятельно.

Чтобы безопасно собирать данные карт от ваших клиентов, Elements создает для вас компоненты пользовательского интерфейса, которые размещаются на Полоса.Затем они помещаются в вашу платежную форму, а не вы создаете их напрямую. Чтобы определить, куда вставлять эти компоненты, создайте пустые элементы (контейнеры) DOM с уникальными идентификаторами в вашей платежной форме.

Затем создайте экземпляр объекта Stripe, указав свой публикуемый ключ API в качестве первого параметра, а затем создайте экземпляр объекта Elements.Используйте только что созданный объект, чтобы смонтировать элемент Card в соответствующем заполнителе на странице.

var stripe = Stripe ( 'pk_test_TYooMQauvdEDq54NiTphI7jx'

);

var elements = stripe.elements ();

var cardElement = elements.create ('card');

cardElement.mount ('# элемент-карты'); Наконец, используйте stripe.createPaymentMethod на своем клиенте, чтобы собрать данные карты и создать PaymentMethod, когда пользователь нажимает кнопку отправки.

var cardholderName = document.getElementById ('имя-держателя карты'); var form = document.getElementById ('платежная форма'); form.addEventListener ('отправить', function (ev) { ev.preventDefault (); stripe.createPaymentMethod ({ тип: 'карта', карта: cardElement, billing_details: {name: cardholderName.value} }). then (function (result) { if (result.error) { } еще { fetch ('/ collect_details', { метод: 'POST', заголовки: {'Content-Type': 'application / json'}, тело: JSON.stringify ({payment_method_id: result.paymentMethod.id}) }). then (function (result) { result.json (). then (function (json) { handleInstallmentPlans (json); }) }); } }); });

Получить планы рассрочки на сервере

Чтобы получить доступные планы рассрочки, настройте конечную точку на сервере для получения запроса.

Создайте новый PaymentIntent с идентификатором PaymentMethod, созданного на вашем клиенте. Установите payment_method_options.card.installments.enabled = true , чтобы разрешить для этого платежа использовать рассрочку. Отправьте клиенту доступные планы, чтобы он мог выбрать план для оплаты.

Вы не должны подтверждать здесь PaymentIntent (т.е. вам не следует устанавливать свойство подтверждения), потому что мы еще не знаем, хочет ли пользователь платить в рассрочку.

завиток https://api.stripe.com/v1/payment_intents \

-u sk_test_4eC39HqLyjWDarjtT1zdp7dc

: \

-d "payment_method" = "pm_card_mx" \

-d "сумма" = 3099 \

-d "валюта" = "mxn" \

-d "payment_method_options [card] [installments] [enabled]" = "true" Объект PaymentIntent перечисляет доступные планы платежей для PaymentMethod в разделе payment_method_options.card.installments.available_plans .

Выберите план рассрочки на клиенте

Разрешите покупателю выбрать план рассрочки, который он хочет использовать.

const selectPlanForm = document.getElementById ('форма-плана-рассрочки');

let availablePlans = [];

const handleInstallmentPlans = async (ответ) => {

if (response.error) {

} еще {

document.getElementById ('идентификатор-намерения-платежа'). значение = response.intent_id;

availablePlans = response.available_plans;

availablePlans.forEach ((план, idx) => {

const newInput = document.getElementById ('немедленный план'). cloneNode ();

newInput.setAttribute ('значение', idx);

newInput.setAttribute ('идентификатор', '');

const label = документ.createElement ('метка');

label.appendChild (новыйВход);

label.appendChild (

document.createTextNode (`$ {plan.count} $ {plan.interval} s`),

);

selectPlanForm.appendChild (метка);

});

document.getElementById ('подробности'). hidden = true;

document.getElementById ('планы'). hidden = false;

}

}; Отправьте выбранный план на ваш сервер.

const confirmButton = document.getElementById ('кнопка подтверждения'); confirmButton.addEventListener ('щелчок', async (ev) => { const selectedPlanIdx = selectPlanForm.installment_plan.value; const selectedPlan = availablePlans [selectedPlanIdx]; const intentId = document.getElementById ('идентификатор-намерения-платежа'). значение; const response = await fetch ('/ confirm_payment', { метод: 'POST', заголовки: {'Content-Type': 'application / json'}, body: JSON.stringify ({ payment_intent_id: intentId, selected_plan: selectedPlan, }), }); const responseJson = ждать ответа.json (); document.getElementById ('планы'). hidden = true; document.getElementById ('результат').скрытый = ложный; var message; if (responseJson.status === "успешно" && selectedPlan! == undefined) { message = `Успех! Вы оплатили этот план: $ { selectedPlan.count } $ {selectedPlan.interval} `; } else if (responseJson.status === "выполнено успешно") { message = "Успех! Вы заплатили немедленно!"; } еще { message = "Ой! Что-то пошло не так"; } document.getElementById ("сообщение-статус"). innerText = сообщение; });

Подтвердите PaymentIntent на сервере

Используя другую конечную точку сервера, подтвердите PaymentIntent, чтобы завершить платеж и выполнить заказ.

curl https://api.stripe.com/v1/payment_intents/{{PAYMENT_INTENT_ID}}/confirm \

-u sk_test_4eC39HqLyjWDarjtT1zdp7dc

: \

-d "параметры_метода_платы [карта] [взносы] [план] [тип]" = "фиксированное_число" \

-d "параметры_метода_платы [карта] [взносы] [план] [интервал]" = "месяц" \

-d "payment_method_options [card] [installments] [plan] [count]" = 3 В ответе сервера будет указано, что вы выбрали план для PaymentIntent, а также для итоговой суммы платежа.

Протестируйте интеграцию

Для проверки интеграции вы можете использовать следующие карты:

| 4000004840000008 | Доступны планы рассрочки на 3, 6, 9, 12, 18 и 24 месяца |

| 4242424242424242 | Нет рассрочки. |

Требования

Вы можете принимать платежи в рассрочку по картам от следующих эмитентов:

- Afirme