Сериал «Семейный Бюджет» Серия 1

Выберите удобный вариант просмотра и качество,

подходящее для вашего экрана

Обнаружены проблемы с воспроизведением данного видео. |

Канал не доступен подробнее |

Вы смотрите

Серия 1

Вы смотрите

Серия 2

Вы смотрите

Серия 3

Вы смотрите

Серия 4

Вы смотрите

Серия 5

Вы смотрите

Серия 6

Вы смотрите

Серия 7

Вы смотрите

Серия 8

Вы смотрите

Серия 9

Вы смотрите

Серия 10

Вы смотритеСерия 11

Вы смотрите

Серия 12

Вы смотрите

Серия 13

Вы смотрите

Серия 14

Вы смотрите

Серия 15

Вы смотрите

Серия 16

Вы смотрите

Серия 17

Вы смотрите

Серия 18

Вы смотрите

Серия 19

Вы смотрите

Серия 20

- Описание

- 8 отзывов

2014 — 2022, Познавательные, Развлекательные, Блогер, Украина

Не так много людей могут оптимально и эффективно распоряжаться своими денежными средствами, потому что финансовая грамотность среди населения по-прежнему остается на невысоком уровне. Однако многие уже задумываются о том, как организовать себе частную пенсию, обеспечить своим детям хорошее образование или как накопить на собственное жилье. Все эти вопросы, так или иначе, касаются Семейного Бюджета и принципов его организации.

Однако многие уже задумываются о том, как организовать себе частную пенсию, обеспечить своим детям хорошее образование или как накопить на собственное жилье. Все эти вопросы, так или иначе, касаются Семейного Бюджета и принципов его организации.

Канал Семейный Бюджет предоставляет верное подспорье и реальные инструменты для того, чтобы научить украинцев откладывать, планировать и даже инвестировать. Контент канала устроен таким образом, что будет интересен зрителям с разным уровнем финансовой подкованности, а удобные плейлисты помогут сэкономить кучу времени на поиске. Посмотреть шоу Семейный Бюджет можно онлайн.

Практически все видео канала имеют удобную маркировку по цветам, что помогает выбирать контент по интересу. Так, голубая маркировка означает ролики, в которых рассказывается о доходности и рисках вложений, она будет интересна для инвесторов. Оранжевый цвет отличает видео, в которых поясняется специфика налогообложения и как ФОП могут использовать электронные сервисы. Посмотреть шоу Семейный Бюджет можно онлайн.

Посмотреть шоу Семейный Бюджет можно онлайн.

Зеленая маркировка ориентирована на широкую аудиторию и рассказывает, как умно пользоваться различными банковскими сервисами для планирования и экономии. А розовый цвет предназначен для родителей, воспитывающих своих детей финансово грамотными.

Самое популярное видео на канале Семейный Бюджет очень короткое и очень практичное. Оно наглядно демонстрирует, как можно получить электронный ключ ЭЦП в Приватбанке. Посмотреть шоу Семейный Бюджет можно онлайн.

Не так много людей могут оптимально и эффективно распоряжаться своими денежными средствами, потому что финансовая грамотность среди населения по-прежнему остается на невысоком уровне. Однако многие уже задумываются о том, как организовать себе частную пенсию, обеспечить своим детям хорошее образование или как накопить на собственное жилье. Все эти вопросы, так или иначе, касаются Семейного Бюджета

СвернутьПодробнее

Доступно на устройствах

iOS

Android

Smart TV

Консоли

Приставки

Перевод

УкраинскийXTB

2013 — 2021, Познавательные

Бесплатно

Denis Geek

2011 — 2021, Познавательные

Бесплатно

Tech Union

2010 — 2022, Познавательные

Бесплатно

Anna Chi

2015 — 2022, Познавательные

Бесплатно

Таня Добро

2011 — 2021, Познавательные

Бесплатно

TSK

2017 — 2022, Познавательные

Бесплатно

ZikValera

2009 — 2021, Познавательные

Бесплатно

как вести, планирование личных финансов

20. 01.2023

01.2023

Группа ВТБ

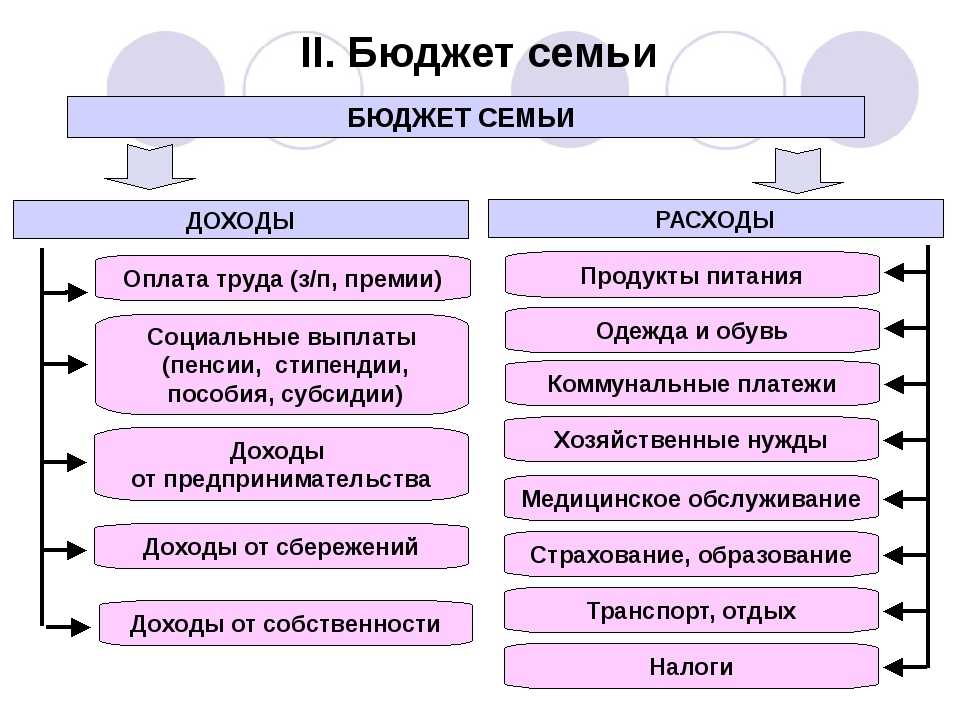

Ведение личного бюджета полезно не только людям, которые имеют миллионы. Если соблюдать баланс между заработанными и потраченными средствами, можно даже со скромными доходами сделать свою жизнь более обеспеченной. Приобрести навык и полезную привычку разумно тратить деньги непросто. Читайте, как составить личный бюджет, чтобы иметь всё необходимое в настоящем, откладывать средства на ценные покупки и не опасаться недостатка финансов в будущем.

Понятие личного бюджета

Личный бюджет — это план, в соответствии с которым распределяются деньги одного человека. Он учитывает все доходы:

зарплату на основной работе и подработки,

пенсию,

стипендию,

алименты,

пособия,

прибыль от инвестиций,

пассивный заработок, например, от сдачи имущества в аренду.

В понятие личного бюджета входит и расходование средств на любые нужды того, кто их зарабатывает. Смысл составления финансового плана в том, чтобы найти и соблюдать правильное соотношение доходов и трат. Бюджет может быть:

Смысл составления финансового плана в том, чтобы найти и соблюдать правильное соотношение доходов и трат. Бюджет может быть:

Экономным. Расходуется только половина заработанных денег с тем, чтобы оставшиеся 50% можно было отложить на будущее. Использовать эту модель долгое время трудно, так как придется во многом себе отказывать. Зато можно быстрее накопить на крупные покупки и не влезать при этом в долги.

Сбалансированным. Деньги распределяют так, чтобы большая часть шла на базовые траты: продукты, коммунальные платежи, одежду, транспорт. Долю в 2030% при сбалансированном личном бюджете откладывают как сбережения. Остаток средств расходуют на необязательные нужды — увлечения, путешествия и т. д. Такой образ жизни приятнее, но требует четкого планирования.

Расточительным. Здесь человек тратит все, что зарабатывает, или еще больше, ничего не откладывает на крайний случай. При расточительном личном бюджете нереально создать накопления, есть риск стать задолжником перед банком или другими людьми.

Любую из этих моделей нельзя считать единственно верной. Выбирайте, как вести бюджет, опираясь на свои потребности и возможности на каждом жизненном этапе. Если у вас есть серьезные финансовые цели, подойдет экономная или сбалансированная модель.

Для чего нужен личный бюджет

Планирование личного бюджета в конечном счете делает ежедневное существование человека проще и комфортнее. Контроль доходов и трат, правильное распределение финансов дают возможность повысить уровень жизни и достичь экономической свободы. Можно выделить минимум семь преимуществ, которые оно несет:

Вы контролируете свои деньги, то есть знаете, сколько их сейчас, на что они тратятся.

Вы не переживаете о том, что не хватит средств на необходимое, даже при нестабильной сумме дохода и нерегулярных денежных поступлениях.

Вы быстрее получаете возможность оплатить крупную покупку — квартиру, автомобиль и др.

, поскольку не расходуете средства на ненужные вещи, можете делать накопления.Вы готовы к непредвиденным расходам из-за болезни, потери работы, других чрезвычайных обстоятельств, так как у вас есть сбережения.

Вы выбираете образ жизни, позволяете себе отдых, незапланированные траты, хобби, благодаря финансовой подушке безопасности.

Со временем вы сможете получать больший доход, чем прежде, а работать меньше, если инвестировали накопления.

Вам доверяют деловые партнеры и банки, а это тоже повышает шансы стать более обеспеченным.

, поскольку не расходуете средства на ненужные вещи, можете делать накопления.

, поскольку не расходуете средства на ненужные вещи, можете делать накопления.Свободные средства, которые появляются при формировании личного бюджета, дают человеку спокойствие в настоящем и уверенность в будущем.

Как вести личный бюджет

Жить так, чтобы средств хватало на всё, поможет четкое распределение личного бюджета. В его основе лежат четыре принципа:

Не расходовать всё, что заработали, а откладывать хотя бы небольшую часть.

Для этого нужно оценить свои траты. Наверняка среди них обнаружатся те, от которых можно отказаться без ущерба для привычного образа жизни. Например, не покупать восьмую пару летней обуви, ходить в кафе не три, а два раза в неделю. Если у вас появилась сумма сверх обычного месячного заработка, не спешите сразу ее израсходовать. Деньги можно положить на накопительный счет «Сейф» или «Копилка». Сумма на балансе будет увеличиваться до 6-9% от остатка. В любое время вы сможете пополнить счет или снять деньги.Стремиться увеличивать доход. Если есть возможность подрабатывать, надо ею пользоваться. Дополнительную прибыль получают, если деньги удачно вложили. Для этого существуют, например, стандартные банковские вклады, а также варианты с пополнением и снятием.

Экономить там, где возможно. Этому способствует использование банковских карт, а не наличных. Иногда стоимость услуги или товара при оплате карточкой уменьшается. Например, дешевеют поездки в общественном транспорте и на такси.

Кроме того, вы получаете кешбэк с покупок в супермаркетах, при посещении ресторанов и кафе, а также от партнеров банка, если покупаете у них. Это уже не только экономия личного бюджета, но и плюс к содержимому кошелька. И не забывайте об акциях и скидках в магазинах.Быть готовым к непредвиденным тратам. У человека может внезапно сломаться автомобиль, заболеть домашний питомец, что потребует дополнительных денег. Хорошо, если отложена подушка безопасности, но на ее формирование нужно время. Выгоднее хранить эти средства не дома, а в банке, чтобы спасти от инфляции. При отсутствии свободных денег, счета или вклада с опцией снятия можно воспользоваться кредитной картой с беспроцентным периодом.

Для этого нужно оценить свои траты. Наверняка среди них обнаружатся те, от которых можно отказаться без ущерба для привычного образа жизни. Например, не покупать восьмую пару летней обуви, ходить в кафе не три, а два раза в неделю. Если у вас появилась сумма сверх обычного месячного заработка, не спешите сразу ее израсходовать. Деньги можно положить на накопительный счет «Сейф» или «Копилка». Сумма на балансе будет увеличиваться до 6-9% от остатка. В любое время вы сможете пополнить счет или снять деньги.

Для этого нужно оценить свои траты. Наверняка среди них обнаружатся те, от которых можно отказаться без ущерба для привычного образа жизни. Например, не покупать восьмую пару летней обуви, ходить в кафе не три, а два раза в неделю. Если у вас появилась сумма сверх обычного месячного заработка, не спешите сразу ее израсходовать. Деньги можно положить на накопительный счет «Сейф» или «Копилка». Сумма на балансе будет увеличиваться до 6-9% от остатка. В любое время вы сможете пополнить счет или снять деньги. Кроме того, вы получаете кешбэк с покупок в супермаркетах, при посещении ресторанов и кафе, а также от партнеров банка, если покупаете у них. Это уже не только экономия личного бюджета, но и плюс к содержимому кошелька. И не забывайте об акциях и скидках в магазинах.

Кроме того, вы получаете кешбэк с покупок в супермаркетах, при посещении ресторанов и кафе, а также от партнеров банка, если покупаете у них. Это уже не только экономия личного бюджета, но и плюс к содержимому кошелька. И не забывайте об акциях и скидках в магазинах.Как составить финансовый план

Нужно знать, сколько денег ежемесячно вы зарабатываете, какие суммы тратите, и сравнить эти значения. Пошагово его формирование может выглядеть так:

Определите финансовые цели — решите, на что именно будете копить средства.

Подсчитайте доходы и траты, чтобы понять, сколько денег можете откладывать.

Определите сроки, в которые соберете запланированную сумму и потратите ее на то, что наметили купить или сделать.

Планирование доходов

Израсходовать деньги легче, чем заработать, но контроль доходов — часто более простое действие, чем планирование трат. Определите их источники:

постоянная работа с фиксированной зарплатой в бюджетной или коммерческой организации,

подработки в свободное время,

собственный бизнес,

имущество в аренде,

ценные бумаги,

банковские продукты.

Часть доходов из этого списка стабильна, другие источники приносят разную прибыль: сегодня — больше, завтра — меньше. И все же можно определить сумму, ниже которой ваш заработок не опустится при неизменных жизненных обстоятельствах. На нее и следует рассчитывать при планировании доходов. Если в каком-то месяце вы не достигли нужной суммы, стоит поискать дополнительный источник заработка.

Если в каком-то месяце вы не достигли нужной суммы, стоит поискать дополнительный источник заработка.

Чтобы точно знать, сколько вы получаете, фиксируйте каждую сумму. Можно использовать блокнот и ручку, но есть более современные способы вести учет:

таблицы Excel и Google,

раздел «Заметки» в мобильном телефоне,

специальные онлайн-приложения, платные или бесплатные.

Последний вариант — самый удобный, если вы получаете деньги из нескольких источников и расходуете на множество целей.

Планирование расходов

Понять, на что уходят средства, от чего можно отказаться, проще, если разделить траты на несколько групп:

Постоянные. Ежемесячно расходуются деньги на покупку продуктов, оплату коммунальных услуг, аренду жилья или выплаты за ипотеку. А также на связь и интернет, лекарства, транспорт. На этой части личного бюджета трудно сэкономить, так как траты закрывают базовые потребности.

Но для контроля расходования финансов эта категория важна, и ее несложно планировать.Периодические. Возникают не каждый месяц, поэтому при равномерном пополнении личного бюджета позволяют откладывать средства. Периодически люди покупают одежду, обувь, бытовую технику. В эту категорию трат входят походы в рестораны, кафе, клубы, развлекательные поездки, отдых. Здесь есть возможность сэкономить. Причем не обязательно отказываться от удовольствий. Можно, например, расплачиваться за них дебетовой банковской картой, чтобы получать кешбэк.

Внезапные. Сюда входят траты, которые невозможно планировать. Например, поломка необходимого для работы автомобиля или срочный ремонт в квартире из-за протекшей трубы. На такие случаи стоит иметь запас финансов. Иначе при возникновении форс-мажора придется сокращать постоянные и периодические траты или брать средства в долг.

Но для контроля расходования финансов эта категория важна, и ее несложно планировать.

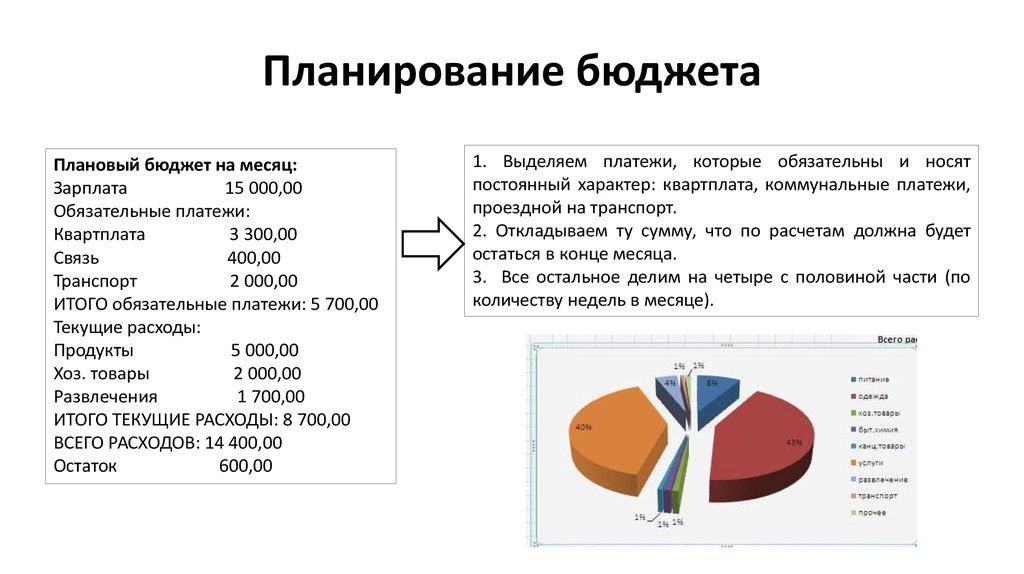

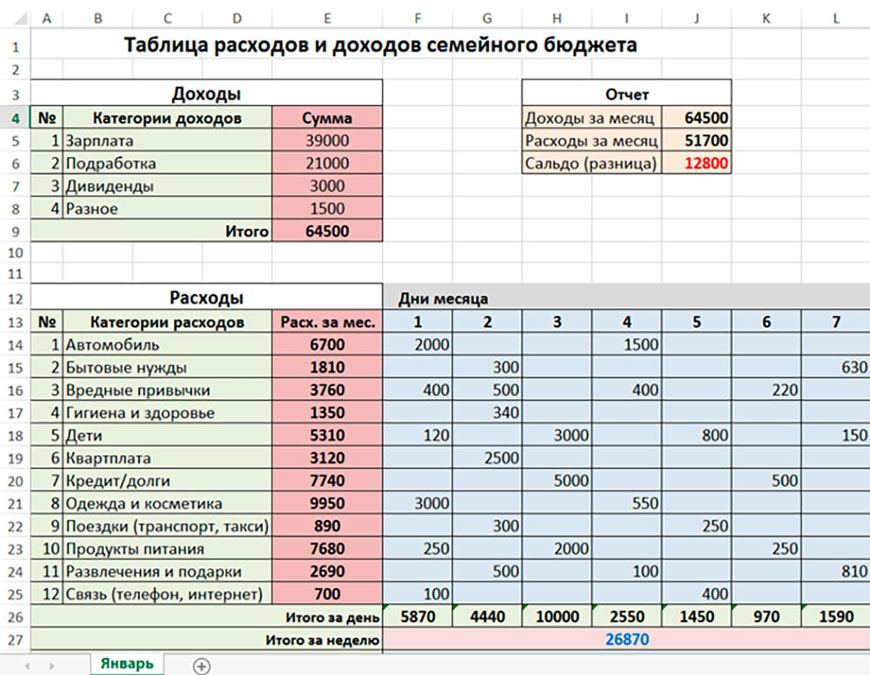

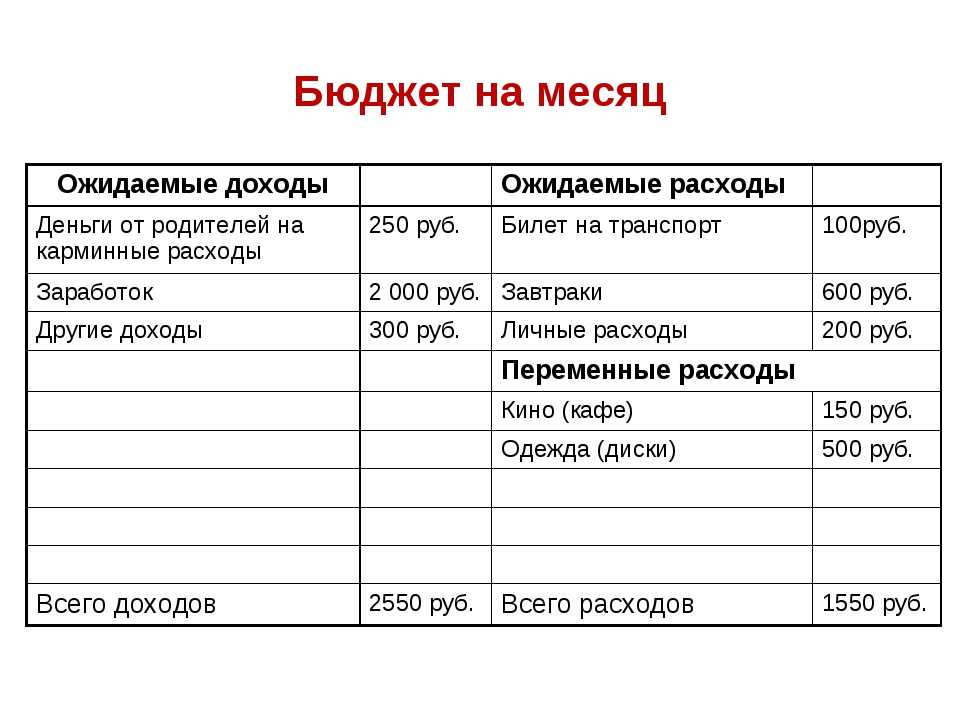

Но для контроля расходования финансов эта категория важна, и ее несложно планировать.Контроль этой части личного бюджета удобнее вести в приложениях или таблице, например такой:

Траты на месяц

Постоянные

Продукты

20 000

Коммуналка

Связь и интернет

Кредит

17 000

Проезд

48 750

Периодические

Одежда

10 000

Подарок другу на юбилей

Поездка к бабушке

23 500

Внезапные

Кран в ванной

Итого: 74 750 ₽

Итоговую сумму сравнивают с общим доходом за месяц. Так вы поймете, нужно ли менять статьи личного бюджета в части трат, чтобы иметь больше свободных средств.

Так вы поймете, нужно ли менять статьи личного бюджета в части трат, чтобы иметь больше свободных средств.

Как ставить финансовые цели

Финансовые цели — то, ради чего оптимизируют разделы личного бюджета. Например, вы хотите купить новый телефон, который стоит 120 000 ₽. Очевидно, что на него нужно копить 34 месяца или дольше, так как выделить эту сумму сразу невозможно.

Одновременно с этой целью могут быть и другие:

съездить в другую страну, в которой вы ни разу не были,

купить ювелирное украшение,

накопить на первый взнос по ипотеке,

обследоваться в хорошей частной клинике,

оплатить курсы, которые помогут найти более высокооплачиваемую работу.

Если начать копить сразу на всё, что хочется, намеченные покупки отодвинутся надолго. Лучше выделить первостепенные желания и откладывать деньги сначала на них. Например, оплатить обучение, после которого проще повысить доход. Или внести средства за медицинское обследование, чтобы всерьез не заболеть и не тратиться на лечение. Это приблизит достижение остальных целей. Если у вас их целый список, выберите приоритетные и скорректируйте финансы для их достижения.

Чтобы откладывать деньги, откройте накопительный счет или пополняемый вклад в банке под проценты. Вы быстрее соберете нужную сумму, несмотря на вероятное повышение стоимости намеченной покупки из-за инфляции.

Или внести средства за медицинское обследование, чтобы всерьез не заболеть и не тратиться на лечение. Это приблизит достижение остальных целей. Если у вас их целый список, выберите приоритетные и скорректируйте финансы для их достижения.

Чтобы откладывать деньги, откройте накопительный счет или пополняемый вклад в банке под проценты. Вы быстрее соберете нужную сумму, несмотря на вероятное повышение стоимости намеченной покупки из-за инфляции.

Ошибки при ведении личного бюджета

Правильному планированию и достижению финансовых целей мешают несколько причин:

Отсутствие регулярности в учете доходов. Если вы точно не знаете, сколько зарабатываете, будет трудно вычислить, какую сумму и когда удастся собрать.

Невнимание к тому, что цены растут. Пока вы готовитесь к покупке, ее стоимость может увеличиться.

Отсутствие средств на непредвиденные траты. Если случится форс-мажор, отложенные на финансовую цель деньги придется израсходовать на решение внезапно возникшего бытового затруднения.

Общая несбалансированность трат. Так бывает при экономном ведении бюджета, когда большая часть денег уходит, например, на выплату кредита, а на прочие обязательные расходы их остается слишком мало.

Нереальные финансовые цели. Диван за 100 000 ₽ может быть более качественным, чем за 30 000 ₽, но при планах сменить мебель в течение пары месяцев и зарплате 45 000 ₽ купить его к намеченному сроку без ущерба для бюджета сложно.

Слишком много ограничений. Составлять финансовый план нужно так, чтобы из-за экономии не пришлось лишать себя всех удовольствий.

Контроль личного бюджета кажется сложным, но к нему можно привыкнуть. Если вы научитесь разумно распоряжаться деньгами, то обязательно выйдете на более высокий финансовый уровень.

Поделиться:

Закажите карту прямо сейчас

1

Заполните простую онлайн-заявку

Вам понадобится минута свободного времени

Онлайн-заявка1

Заполните простую онлайн-заявку

Вам понадобится минута свободного времени

2

Выберите способ получения

Бесплатно доставим или заберите сами в отделении ВТБ

2

Выберите способ получения

Бесплатно доставим или заберите сами в отделении ВТБ

3

Активируйте вашу дебетовую карту

Совершайте покупки и получайте кешбэк

3

Активируйте вашу дебетовую карту

Совершайте покупки и получайте кешбэк

Другие полезные статьи

Финансовая грамотность20. 01.2023

01.2023

Как накопить деньги

Читать далее

Финансовая грамотность20.01.2023

Как увеличить доход

Читать далее

Финансовая грамотность20.01.2023

Финансовая грамотность для детей

Читать далее

Откройте выгодный вклад и получайте регулярный пассивный доход

Открыть вклад

Бесплатный рабочий лист планировщика бюджета — NerdWallet

Вы — наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Добавьте свои доходы и расходы в этот шаблон месячного бюджета, и мы покажем, как ваши расходы соответствуют правилу 50/30/20.

By

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено

Под редакцией Rick VanderKnyff

Rick VanderKnyff

Старший ответственный редактор | Лос-Анджелес Таймс; Калифорнийский университет в Сан-Диего; Microsoft

Рик ВандерКнифф возглавляет команду, ответственную за расширение содержания NerdWallet на дополнительные темы, связанные с личными финансами. Ранее он работал менеджером канала в MSN.com, веб-менеджером в Калифорнийском университете в Сан-Диего, а также редактором и штатным автором в Los Angeles Times. Он имеет степень бакалавра искусств в области коммуникаций и магистра искусств в области антропологии.

Ранее он работал менеджером канала в MSN.com, веб-менеджером в Калифорнийском университете в Сан-Диего, а также редактором и штатным автором в Los Angeles Times. Он имеет степень бакалавра искусств в области коммуникаций и магистра искусств в области антропологии.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Что такое планировщик бюджета?

Планировщик бюджета — это инструмент, например рабочий лист или шаблон, который можно использовать для составления бюджета. Успешный планировщик бюджета поможет вам решить, как лучше потратить деньги, избегая или уменьшая долги. NerdWallet рекомендует бюджет 50/30/20, который предполагает, что 50% вашего дохода идет на нужды, 30% на нужды и 20% на сбережения и погашение долгов.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Создайте бюджетный план, который будет работать на вас

Лучший планировщик бюджета — тот, с которым вы можете жить, поэтому корректируйте свой подход по мере необходимости. Например, разбивка 50/30/20 — это рекомендация, которая поможет вам начать работу. Корректируйте свои расходы по мере необходимости, пока не достигнете идеального бюджета.

И если вам не подходит шаблон ежемесячного бюджета, рассмотрите одно из этих бюджетных приложений. Большинство из них синхронизируются с вашими финансовыми счетами, поэтому они могут отслеживать и классифицировать расходы для вас.

Если вы не можете воплотить свой идеальный бюджет в жизнь или если вы изо всех сил пытаетесь справиться со своими финансами, составления бюджета вам может быть недостаточно. Изучите другие варианты, например обратитесь за советом к эксперту по финансам или обратитесь к ресурсам, которые помогут вам оплатить счета.

Таблица месячного бюджета

Используйте бесплатную таблицу бюджета ниже, чтобы увидеть, как ваши расходы соотносятся с руководством по бюджету 50/30/20.

Об авторе: Лорен Шван покрывает потребительские кредиты и долги в NerdWallet. Ее работы были отмечены USA Today и Associated Press. Подробнее

На аналогичной ноте…

Калькулятор бюджета — бесплатная таблица бюджета и шаблон планировщика

Этот удобный инструмент определяет, куда уходят ваши деньги и сколько у вас должно оставаться, для получения простой и полной картины вашего финансового положения. .

Заявление об отказе от ответственности

Кто мы и как нам платят

Наша цель в Mozo — помочь вам принимать взвешенные финансовые решения, а наши отмеченные наградами инструменты и услуги сравнения предоставляются бесплатно. Как торговая площадка, мы зарабатываем деньги на рекламе, и на этой странице представлены продукты со ссылками «Перейти на сайт» и / или другими платными ссылками, где поставщик платит нам комиссию, если вы переходите на их сайт с нашего, или вы берете продукт с их. Вы не платите дополнительно за использование нашего сервиса.

Вы не платите дополнительно за использование нашего сервиса.

Мы гордимся инструментами и информацией, которые мы предоставляем, и, в отличие от некоторых других сайтов сравнения, мы также включаем возможность поиска всех продуктов в нашей базе данных, независимо от того, имеем ли мы коммерческие отношения с поставщиками этих продуктов или нет.

Ярлыки «Спонсор», «Горячее предложение» и «Рекомендуемый продукт» обозначают продукты, за более заметную рекламу которых поставщик заплатил.

«Порядок сортировки Mozo» относится к первоначальному порядку сортировки и никоим образом не подразумевает, что определенные продукты лучше других. Вы можете легко изменить порядок сортировки продуктов, отображаемых на странице.

Узнайте больше о Мозо.

Полученные результаты

Результаты| Информация о доходах | $0 | $0 | $0 | $0 |

| Расходы на проживание | $0 | $0 | $0 | $0 |

| Страхование / пенсионное страхование | $0 | $0 | $0 | $0 |

| Кредиты, кредитные карты и счета в магазинах | $0 | $0 | $0 | $0 |

| Автомобиль / Транспорт | $0 | $0 | $0 | $0 |

| Досуг/развлечение | $0 | $0 | $0 | $0 |

| Налоги Сборы и сборы | $0 | $0 | $0 | $0 |

Предположения

Информация о калькуляторе

Калькулятор планировщика бюджета поможет вам лучше понять свои финансы. Перемещайтесь по планировщику по

нажав на каждую из вкладок заголовков. Вам не нужно заполнять все поля – введите информацию в

столько полей, сколько вам нужно.

Перемещайтесь по планировщику по

нажав на каждую из вкладок заголовков. Вам не нужно заполнять все поля – введите информацию в

столько полей, сколько вам нужно.

Отказ от ответственности

Примечание. Результаты этого калькулятора следует использовать только в качестве ориентира. Результаты также не представляют котировки или предварительные квалификации для продукта. Отдельные учреждения применяют разные формулы. Информация такая поскольку указанные процентные ставки и значения по умолчанию, используемые в допущениях, могут быть изменены. Предоставляя эту услугу калькулятора бюджета, Mozo не дает вам личных финансовых советов. Мы рекомендуем вам поговорить с финансовым консультантом. Калькулятор ©Mozo.

Сравнение сберегательных счетов на Mozo — последнее обновление 24 апреля 2023 г.

Найдите продвигаемые сберегательные счета ниже или выполните полный поиск в базе данных Mozo . Раскрытие рекламодателя.

Сохранить счет

Максимальная ставка

Стандартная процентная ставка

Государственная гарантия депозита

4,60% годовых (от 0 до 250 000 долларов США)

0,10% в год (от 0 долларов США и выше)

Да до 250 000 долларов США

Вносите не менее 200 долларов США на счет Spend или Save из внешнего источника каждый месяц.

Используйте код: BONUS20, чтобы получить 20 долларов США при совершении 3 покупок с помощью привязанного счета ubank Spend в течение 30 дней. Применяются положения и условия. Ежемесячная плата не взимается. Разделите свои деньги на 10 счетов сохранения.

Сравнить

Сравнить

Перейти на сайт

Детали

Сохранить счет

Используйте код: BONUS20, чтобы получить 20 долларов США при совершении 3 покупок в привязанном аккаунте ubank в течение 3 дней. Применяются положения и условия. Ежемесячная плата не взимается. Разделите свои деньги на 10 счетов сохранения.

- плата за счет в месяц

- 0,00 $

- Условия максимальной ставки

- Вносите не менее 200 долларов США на счет Spend или Save из внешнего источника каждый месяц.

- Доступ

- Интернет-банкинг

- Минимальный баланс

- 0,00 $

- Другие ограничения

- Банк и сберегательный счет доступны только через iOS или приложение для сбережений.

Прочтите наш обзор Mozo, чтобы узнать больше о сохранении учетной записи

Перейти на сайт

Easy Saver

Максимальная ставка

стандартная процентная ставка

Государственная гарантия вклада

4,35% годовых (от 0 до 250 000 долларов США)

4,00% в год (от 0 до 250 000,99 долларов США)

Да до 250 000 долларов США

Бонусная переменная начальная ставка в течение первых 4 месяцев

Наслаждайтесь 4,35% в год приветственная ставка (переменная) в течение первых четырех месяцев при остатках до 250 000,99 долларов США с Easy Saver от Bankwest. Не требуется минимальный начальный баланс или минимальный ежемесячный депозит. Вывод средств через связанный счет Bankwest Easy Transaction Account. Применяются положения и условия.

Сравнить

Сравнить

Перейти на сайт

Подробнее

Easy Saver

Наслаждайтесь 4,35% годовых.

приветственная ставка (переменная) в течение первых четырех месяцев при остатках до 250 000,99 долларов США с Easy Saver от Bankwest. Не требуется минимальный начальный баланс или минимальный ежемесячный депозит. Вывод средств через связанный счет Bankwest Easy Transaction Account. Применяются положения и условия.- плата за счет в месяц

- $0.00

- Условия максимальной ставки

- Бонусная переменная ставка за первые 4 месяца

- Доступ

- Банкинг по телефону, Интернет-банкинг

- Минимальный баланс

- $0,00 292 3 902 Другие ограничения

- Должна быть ссылка на Bankwest Easy Транзакционный счет.

Прочтите наш обзор Mozo, чтобы узнать больше о Easy Saver

Перейти на сайт

Жизнь — 18-29 лет

Максимальная ставка

стандартная процентная ставка

Государственная гарантия депозита

4,70% годовых (от 0 до 30 000 долларов США)

1,60% годовых (от 0 долларов США и более)

Да до 250 000 долларов США

Совершайте 5 соответствующих условиям покупок карт в месяц со счетом Westpac Choice и минимум 1 депозитом и большим балансом, чем в начале месяц на сберегательном счете.

Вам 18-29 лет? Зарабатывайте до щедрых 4,7% годовых. переменный процент на ваши сбережения, когда вы тратите и откладываете с Westpac. Для лиц в возрасте 19 летдо 29 на счете Westpac Life с балансом до 30 тысяч долларов.

Сравнить

Сравнить

Перейти на сайт

Подробнее

Жизнь — 18-29 лет

Вам 18-29 лет? Зарабатывайте до щедрых 4,7% годовых. переменный процент на ваши сбережения, когда вы тратите и откладываете с Westpac. Для лиц в возрасте от 19 до 29 лет на счете Westpac Life имеется до 30 тысяч долларов.

- плата за счет в месяц

- $0.00

- Условия максимальной ставки

- Совершайте 5 соответствующих условиям покупок по карте в месяц со счетом Westpac Choice и минимум 1 депозитом и более высоким балансом, чем в начале месяца на сберегательном счете Life.

- Доступ

- BPay, доступ к отделениям, телефонный банкинг, интернет-банкинг

- Минимальный баланс

- $0,00

- Другие ограничения по транзакциям в Westpacice

4 90 Если ежемесячно совершается 5 соответствующих критериям покупок по карте, но остаток на сберегательном счете не увеличивается, по-прежнему применяется процентная ставка 2,05%.

Перейти на сайт

Qantas Points Saver

Максимальная ставка

стандартная процентная ставка

Гарантия вклада правительства

Нет текущего предложения

р.

Да до 250 000 долларов США

0 долларов США за ведение счета и 0 долларов США за подачу заявки. Нет минимального баланса или минимального ежемесячного депозита. Отсутствие штрафов за снятие средств. Баллы Qantas можно заработать на остатках до 1 000 000 долларов США. Условия и положения применяются.

Сравнить

Сравнить

Перейти на сайт

Детали

Qantas Points Saver

$0 комиссия за ведение счета и $0 комиссия за подачу заявки. Нет минимального баланса или минимального ежемесячного депозита. Отсутствие штрафов за снятие средств. Баллы Qantas можно заработать на остатках до 1 000 000 долларов США.

Условия и положения применяются.- плата за счет в месяц

- $0.00

- Условия максимальной ставки

- н/д

- Доступ

- BPay, доступ в филиалы, телефонный банкинг, интернет-банкинг

- Минимальный баланс

- $0.00

- Прочие ограничения

- —

- Перейти на сайт 6 6

Накопительный+Бонус

Максимальная ставка

стандартная процентная ставка

Государственная гарантия депозита

4,50% годовых (от 0 до 250 000 долларов США)

2,00% в год (от 0 до 249 999,99 долларов США)

Да до 250 000 долларов США

Зарабатывайте 4,50% в год проценты на ваши сбережения по вызову. Бонусные проценты зарабатываются, когда вы вносите не менее 100 долларов в месяц и не снимаете средства.

Проценты начисляются ежедневно (не на минимальный месячный остаток) и выплачиваются вам ежемесячно. Ваши сбережения защищены гарантией вкладов правительства Австралии на сумму до 250 000 долларов США.Сравнить

Сравнить

Перейти на сайт

Детали

Экономия+Бонус

Заработок 4,50% годовых проценты на ваши сбережения по вызову. Бонусные проценты зарабатываются, когда вы вносите не менее 100 долларов в месяц и не снимаете средства. Проценты начисляются ежедневно (не на минимальный месячный остаток) и выплачиваются вам ежемесячно. Ваши сбережения защищены гарантией вкладов правительства Австралии на сумму до 250 000 долларов США.

- плата за счет в месяц

- 5 долларов США

- Условия максимальной ставки

- Минимальный ежемесячный депозит в размере 100 долларов США и отсутствие снятия средств для получения бонусных процентов.

- Доступ

- —

- Минимальный баланс

- $1. 00

- Прочие ограничения

- —

- 6 Прочтите наш обзор

- —

- 6 узнать больше о Накопитель+Бонус

Перейти на сайт

- —

приветственная ставка (переменная) в течение первых четырех месяцев при остатках до 250 000,99 долларов США с Easy Saver от Bankwest. Не требуется минимальный начальный баланс или минимальный ежемесячный депозит. Вывод средств через связанный счет Bankwest Easy Transaction Account. Применяются положения и условия.

приветственная ставка (переменная) в течение первых четырех месяцев при остатках до 250 000,99 долларов США с Easy Saver от Bankwest. Не требуется минимальный начальный баланс или минимальный ежемесячный депозит. Вывод средств через связанный счет Bankwest Easy Transaction Account. Применяются положения и условия.

Условия и положения применяются.

Условия и положения применяются. Проценты начисляются ежедневно (не на минимальный месячный остаток) и выплачиваются вам ежемесячно. Ваши сбережения защищены гарантией вкладов правительства Австралии на сумму до 250 000 долларов США.

Проценты начисляются ежедневно (не на минимальный месячный остаток) и выплачиваются вам ежемесячно. Ваши сбережения защищены гарантией вкладов правительства Австралии на сумму до 250 000 долларов США. 00

00Дополнительные параметры сберегательного счета 9См. информацию о сберегательных счетах Mozo Experts Choice Awards

Mozo предоставляет общую информацию о продукте. Мы не учитываем ваши личные цели, финансовое положение или потребности и не рекомендуем вам какой-либо конкретный продукт. Вы должны принять свое собственное решение после прочтения PDS или документации предложения или после обращения за независимой консультацией.

Хотя мы гордимся тем, что предлагаем широкий спектр продуктов, мы не покрываем все продукты на рынке. Если вы решите подать заявку на продукт через наш веб-сайт, вы будете иметь дело непосредственно с поставщиком этого продукта, а не с Mozo.

Воспользуйтесь бесплатным планировщиком бюджета от Mozo

Вам кажется, что попытка привести свое финансирование в какой-то порядок похожа на попытку пасти кошек? Что у тебя никогда не бывает денег за несколько дней до следующей зарплаты? Если это похоже на вас, пришло время сесть и привести их в порядок. Первым шагом в организации ваших финансов является оценка того, где вы находитесь в настоящее время, и составление плана бюджета для движения вперед. У Mozo есть бесплатный планировщик бюджета, который поможет вам начать работу.

Первым шагом в организации ваших финансов является оценка того, где вы находитесь в настоящее время, и составление плана бюджета для движения вперед. У Mozo есть бесплатный планировщик бюджета, который поможет вам начать работу.

Планировщик бюджета денег

Шаблон планировщика бюджета намного проще, чем файл Excel! Вы просто вводите цифры, которые он запрашивает у вас, и дважды проверяете правильность частоты платежей. Калькулятор бюджета возьмет предоставленные вами данные и сообщит вам, сколько у вас осталось или сколько вы перерасходовали! Если это так, вы можете отрегулировать суммы в онлайн-планировщике бюджета, чтобы увидеть, где вы можете сократить расходы, чтобы убедиться, что вы не тратите слишком много. Поскольку это планировщик бюджета, который можно распечатать, вы можете распечатать его и прикрепить к холодильнику или засунуть в свой дневник, чтобы он напоминал вам о тех областях, которые вам нужно сократить. Вы можете использовать эту бесплатную таблицу бюджета в качестве планировщика личного или семейного бюджета, просто добавив финансовую информацию о своем партнере, чтобы получить представление о том, как обстоят дела с финансами вашей семьи.

Жизнь после составления бюджета: займы и сбережения

Этот калькулятор доступен на веб-сайте Mozo бесплатно, как и другие наши услуги. Как только вы привыкнете к рабочему листу планировщика бюджета, у вас будет лучшее представление о вашем финансовом положении. Если у вас есть долги, вы можете воспользоваться нашей службой сравнения личных кредитов, чтобы узнать, какой банк лучше всего поможет вам быстрее расплатиться с долгами. Если вы немного впереди игры, вы можете начать экономить, взгляните на сберегательные счета и процентные ставки, предоставляемые австралийскими банками и кредитными союзами. Вся эта информация представлена в простой для понимания форме, поэтому вы можете выбрать лучшего поставщика сбережений.

Вознаграждения, контролирующие ваши финансы

После того, как вы воспользуетесь персональным планировщиком бюджета, вы почувствуете себя более уверенным в своих финансах и при принятии решений. Вы можете начать планировать будущие расходы, такие как новая машина или отпуск, без необходимости личного кредита с высокими процентами. Не откладывайте планирование бюджета сегодня и получайте то, что хотите, в будущем!

Не откладывайте планирование бюджета сегодня и получайте то, что хотите, в будущем!

Заявление об отказе от ответственности

Кто мы и как нам платят

Наша цель в Mozo — помочь вам принимать взвешенные финансовые решения, а наши отмеченные наградами инструменты и услуги сравнения предоставляются бесплатно. Как торговая площадка, мы зарабатываем деньги на рекламе, и на этой странице представлены продукты со ссылками «Перейти на сайт» и / или другими платными ссылками, где поставщик платит нам комиссию, если вы переходите на их сайт с нашего, или вы берете продукт с их. Вы не платите дополнительно за использование нашего сервиса.

Мы гордимся инструментами и информацией, которые мы предоставляем, и, в отличие от некоторых других сайтов сравнения, мы также включаем возможность поиска всех продуктов в нашей базе данных, независимо от того, имеем ли мы коммерческие отношения с поставщиками этих продуктов или нет.

Ярлыки «Спонсор», «Горячее предложение» и «Рекомендуемый продукт» обозначают продукты, за более заметную рекламу которых поставщик заплатил.

Ваш комментарий будет первым